今日は、最近話題になることが少なくなった「含み資産株」の話をします。今、日本の株式市場には、保有不動産に巨額の含み益があるにもかかわらず、株価が、純資産価値と比べてきわめて割安な水準に留まっている銘柄がたくさんあります。

2005年に大活躍したハゲタカファンド(買収ファンド)がいれば、まっさきに狙われそうな銘柄群です。ところが、2006年以降、ハゲタカファンドは日本からほとんど撤退しました。

ハゲタカ去り、割安な「含み資産株」に、敵対的買収をしかける買い手はなくなりました。純資産価値と比較して割安とわかっていても、注目する投資家がいなくなりました。

今日のレポートでは、そういう「含み資産株」に改めてスポットライトを当てます。

コロナ禍で不動産ブーム終了、不動産需給は少しずつ悪化

アベノミクスが始まった2013年以降、景気回復と異次元金融緩和の効果で、不動産需給が引き締まりました。2020年まで、空室率の低下・賃料の上昇が続き、都心部は不動産ブームの様相を呈していました。

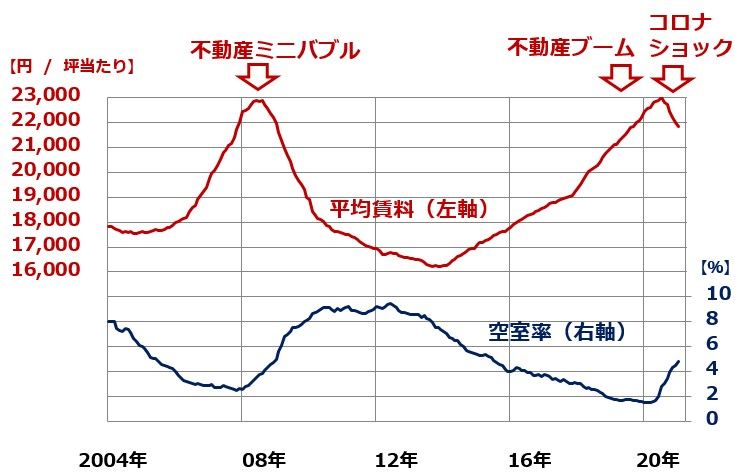

都心5区オフィスビルの賃料・空室率平均の推移:2004年1月~2021年1月

ところが、2020年にコロナ禍が起こり、不動産ブームは終了しました。昨年の緊急事態宣言下では、多くの企業が一時的に業務を停止せざるを得ませんでしたが、その直後から、リモートワークやリモート会議が一気に広まりました。多くの企業が、大都市のオフィスに従業員を出社させることなく業務を回す方法を確立させていきました。

この流れは、コロナが収束しても変わらないと考えられます。企業にとっても従業員にとっても、リモートワークのメリットが大きいことがわかったからです。企業にとっては、オフィスコスト削減のメリットがあります。会社に来る社員数が恒常的に減ることが見込まれるようになった企業では、大都市のオフィスを一部解約する動きが出ています。

リモートワークは、従業員にもメリット大でした。通勤の労力や時間をセーブできる分、共働きで家事・育児・介護を分担する世代に大きなメリットがありました。

もちろん、対面サービスが必須で、すぐに在宅ワークに転換できない業態も多数あります。それでも、ITの活用により、あらゆる産業で少しずつリモートワークが浸透していく流れは変わらないと考えられます。

オフィス需給軟化によって、2020年から空室率の上昇、平均賃料の低下が始まっています。これはまだ序の口と考えられます。オフィス需給が急激に悪化する懸念は低いものの、長い時間をかけて少しずつ軟化していく可能性があります。

賃貸不動産に巨額の含み益を有する企業が増加

不動産市況は少しずつ軟化しつつありますが、それでもピークからまだ大きくは悪化していません。2019年までの不動産ブームで膨張した、巨額の賃貸不動産「含み益」【注】をそのまま温存している上場企業は、日本にたくさんあります。

【注】含み益

時価と取得原価の差額。100億円で買った不動産が120億円まで値上がりしたとき、帳簿上100億円で計上している不動産に、20億円の含み益が存在することになります。

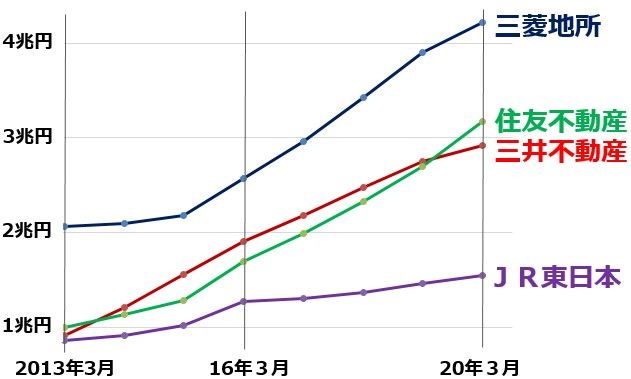

2019年まで続いた不動産市況の上昇により、保有する賃貸不動産の含み益が1兆円を超える企業も出ています。トップの三菱地所は、2020年3月末時点で含み益が4兆2,225億円に達しています。

賃貸不動産の含み益上位4社の、過去8年の含み益推移は、以下の通りです。

賃貸不動産の含み益上位4社の含み益:2013年3月~2020年3月

2020年から不動産市況が軟化していることから、2021年3月末の含み益は、各社とも減少すると思われます。それでも、巨額の含み益を保有することには変わりはありません。

ブームが続く間、ずっと下がっていた不動産株

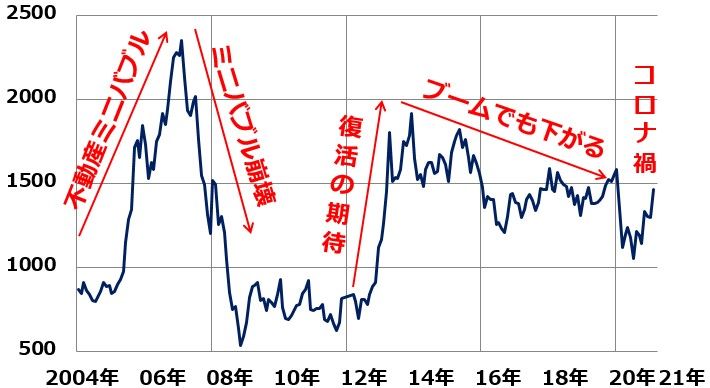

日本の不動産株がどう推移してきたか、見てみましょう。不動産ブームが続いている間は上昇し、ブームが終わってから下がっていると思うかもしれませんが、そうではありません。2013年に高値をつけてから、ずっと下がってきていました。つまり、2014~2019年にブームの最中でも、株価は下がっていました。

東証不動産株価指数の動き:2004年1月~2021年2月(24日まで)

2007年の不動産ミニバブルとその後のミニバブル崩壊では、不動産株は、急騰した後、急落しました。その時の学習効果があったと思われますが、2014~2019年の不動産ブームでは、不動産株は上昇しませんでした。いずれ不動産ブームがピークアウトすることが意識されていたと考えられます。

2020年にはコロナ禍が起こり、実際にブームはピークアウトしましたが、株価はそれを早い時期から織り込んでいたと言えます。2020年にコロナショックで下がった不動産株は、2021年にかけて急反発しています。買収価値から見て割安な株価が見直されていると考えています。

不動産業は市況産業です。過去に、不動産市況の上昇下落に対応して、ブームと不況を繰り返してきました。過去を振り返ると、1973年・1990年・2007年に市況のピークがありました。1973年は列島改造論のブームの中で不動産市況が高騰しましたが、オイルショックが起こると崩落しました。1990年の不動産バブルは1990年代に崩壊しました。2007年の不動産ミニバブルは2008年のリーマンショックで崩壊しました。

学習効果で、投資家は、ブームのときに不動産株を買わなくなりました。そのため、ブームがピークアウトしても、不動産株が大きく下落することもなくなっています。足元は、買収価値対比で割安な株価が見直されていると考えています。

「買収価値」と比べて割安な銘柄の見分け方

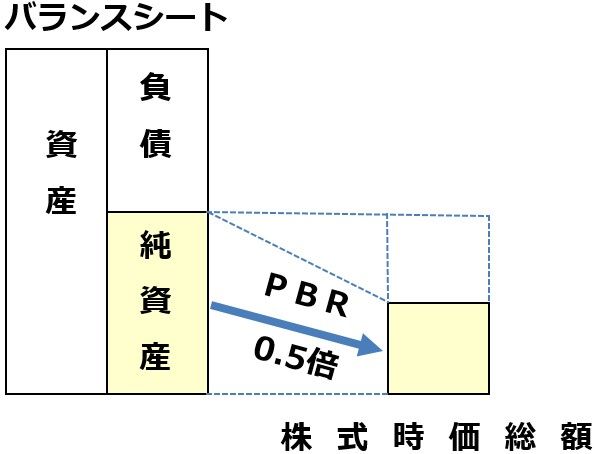

日本には今、「買収価値」と比べて割安な銘柄が多数あります。「買収価値と比べて割安」と言えるのは、どのような企業でしょうか?「収益基盤がしっかりしていて財務内容が良好」、かつ、「1株当たり純資産(資本)の価値よりも株価が小さい企業が、買収価値対比で割安」ということができます。

そこで見るべきは、PBR(株価純資産倍率)という指標です。PBRとは、株価が1株当たり純資産の何倍まで買われているかを示す指標です。PBRは1倍以上になるのが普通ですが、財務や収益力に問題のある銘柄では、1倍を割り込むものもあります。もし、財務や収益力が良好なのに、PBRが解散価値と言われる1倍を大きく下回っている銘柄があれば、買収価値から割安と言えます。図で示すと、以下のような銘柄です。

PBR0.5倍:イメージ図

今日、注目するのは、見かけ上のPBRではなく、含み益を考慮した実質PBRです。保有不動産の含み益の70%を自己資本に加えた上で、計算し直したPBRを、実質PBRと呼んでいます。

賃貸不動産の含み益が1千億円を超えている37社

賃貸不動産に大きな含み益があるのは、不動産会社ばかりではありません。電鉄・倉庫など、さまざまな業種に「含み資産株」があります。

利用可能な直近の有価証券報告書または決算短信で、賃貸不動産の含み益が1,000億円を超えている37社は以下の通りです。

賃貸不動産に含み益1,000億円以上を有する37社

| コード | 銘柄名 | 産業分類 | 含み益:億円 | 連結PBR:倍 | 実質PBR:倍 | |

|---|---|---|---|---|---|---|

| 1 | 8802 | 三菱地所 | 不動産 | 42,225 | 1.44 | 0.56 |

| 2 | 8830 | 住友不動産 | 不動産 | 31,762 | 1.27 | 0.52 |

| 3 | 8801 | 三井不動産 | 不動産 | 29,184 | 1.01 | 0.54 |

| 4 | 9020 | JR東日本 | 電鉄 | 15,488 | 1.01 | 0.69 |

| 5 | 9432 | NTT | 情報通信 | 13,313 | 1.04 | 1.09 |

| 6 | 9005 | 東急 | 電鉄 | 5,979 | 1.23 | 0.79 |

| 7 | 8267 | イオン | 小売り | 4,695 | 2.99 | 2.21 |

| 8 | 8804 | 東京建物 | 不動産 | 4,635 | 0.84 | 0.46 |

| 9 | 9531 | 東京瓦斯 | ガス | 4,013 | 0.86 | 0.71 |

| 10 | 9602 | 東宝 | サービス | 3,706 | 2.04 | 1.23 |

| 11 | 9021 | JR西日本 | 電鉄 | 3,705 | 1.26 | 0.89 |

| 12 | 3003 | ヒューリック | 不動産 | 3,701 | 1.68 | 1.11 |

| 13 | 9301 | 三菱倉庫 | 倉庫 | 2,741 | 0.91 | 0.64 |

| 14 | 9042 | 阪急阪神HD | 電鉄 | 2,684 | 0.98 | 0.83 |

| 15 | 3289 | 東急不動産HD | 不動産 | 2,571 | 0.86 | 0.66 |

| 16 | 1802 | 大林組 | 建設 | 2,423 | 0.77 | 0.67 |

| 17 | 8806 | ダイビル | 不動産 | 2,354 | 0.94 | 0.48 |

| 18 | 9401 | TBS HD | 情報通信 | 2,285 | 0.52 | 0.47 |

| 19 | 8233 | 高島屋 | 小売り | 2,280 | 0.45 | 0.33 |

| 20 | 8905 | イオンモール | 不動産 | 2,264 | 1.14 | 0.78 |

| 21 | 9104 | 商船三井 | 海運 | 2,222 | 0.78 | 0.60 |

| 22 | 3231 | 野村不動産HD | 不動産 | 2,097 | 0.80 | 0.68 |

| 23 | 7013 | IHI | 機械 | 2,096 | 0.86 | 0.65 |

| 24 | 9006 | 京浜急行電鉄 | 電鉄 | 2,050 | 1.99 | 1.20 |

| 25 | 1812 | 鹿島建設 | 建設 | 1,828 | 0.83 | 0.79 |

| 26 | 2501 | サッポロHD | 食品 | 1,825 | 1.18 | 0.65 |

| 27 | 1803 | 清水建設 | 建設 | 1,524 | 0.82 | 0.77 |

| 28 | 9003 | 相鉄HD | 電鉄 | 1,430 | 1.66 | 0.97 |

| 29 | 9007 | 小田急電鉄 | 電鉄 | 1,341 | 3.20 | 2.46 |

| 30 | 9706 | 日本空港ビル | 不動産 | 1,235 | 3.25 | 1.85 |

| 31 | 9302 | 三井倉庫HD | 倉庫 | 1,226 | 1.00 | 0.42 |

| 32 | 8803 | 平和不動産 | 不動産 | 1,195 | 1.17 | 0.73 |

| 33 | 9062 | 日本通運 | 陸運 | 1,148 | 1.32 | 1.23 |

| 34 | 5901 | 東洋製罐G HD | 金属製品 | 1,125 | 0.42 | 0.41 |

| 35 | 9119 | 飯野海運 | 海運 | 1,087 | 0.63 | 0.33 |

| 36 | 9008 | 京王電鉄 | 電鉄 | 1,069 | 2.88 | 2.39 |

| 37 | 8841 | テーオーシー | 不動産 | 1,046 | 0.82 | 0.50 |

| 出所:各社、利用可能な最新の有価証券報告書または決算短信より、楽天証券経済研究所が作成。 利用可能な最新期とは、東京建物・ヒューリック・サッポロHDは2019年12月期、イオン・高島屋・東宝は2020年2月期、その他は2020年3月期 |

||||||

含み益を考慮した実質PBRが0.7倍を割れている25社

このような含み資産株には、含み益を考慮した実質PBRが1倍を大きく割れる銘柄が多数あります。それが、買収価値対比で割安な銘柄となります。

ただし、資産価値から安いだけの銘柄には、投資すべきでありません。本業が構造不況で苦しむ中、昔から保有している不動産からの収益でかろうじて食いつないでいるような銘柄は、投資対象とすべきではありません。繊維セクターにはそういう銘柄が多いので、繊維の割安株は要注意です。

以下に、不動産の含み益を考慮した実質PBRが0.7倍を割れている25銘柄を掲げます。構造不況銘柄が多い、繊維セクターと百貨店セクターに属する銘柄は除外して、実質PBRが低い順に、ランキングしています。

実質PBRが0.7倍を割れている25銘柄:実質PBRが低い順に配置、繊維・百貨店は除外

| コード | 銘柄名 | 産業分類 | 株価:円 | 含み益:億円 | 連結PBR:倍 | 実質PBR:倍 | |

|---|---|---|---|---|---|---|---|

| 1 | 9119 | 飯野海運 | 海運 | 455 | 1,087 | 0.63 | 0.33 |

| 2 | 9324 | 安田倉庫 | 倉庫 | 940 | 236 | 0.40 | 0.34 |

| 3 | 9304 | 澁澤倉庫 | 倉庫 | 2,184 | 564 | 0.72 | 0.40 |

| 4 | 5901 | 東洋製罐G HD | 金属製品 | 1,369 | 1,125 | 0.42 | 0.41 |

| 5 | 9308 | 乾汽船 | 海運 | 928 | 560 | 1.31 | 0.42 |

| 6 | 9302 | 三井倉庫HD | 倉庫 | 2,274 | 1,226 | 1.00 | 0.42 |

| 7 | 8864 | 空港施設 | 不動産 | 532 | 158 | 0.48 | 0.43 |

| 8 | 8804 | 東京建物 | 不動産 | 1,580 | 4,635 | 0.84 | 0.46 |

| 9 | 9401 | TBS HD | 情報通信 | 2,002 | 2,285 | 0.52 | 0.47 |

| 10 | 8806 | ダイビル | 不動産 | 1,319 | 2,354 | 0.94 | 0.48 |

| 11 | 8841 | テーオーシー | 不動産 | 783 | 1,046 | 0.82 | 0.50 |

| 12 | 8830 | 住友不動産 | 不動産 | 3,818 | 31,762 | 1.27 | 0.52 |

| 13 | 8801 | 三井不動産 | 不動産 | 2,501 | 29,184 | 1.01 | 0.54 |

| 14 | 8802 | 三菱地所 | 不動産 | 1,893 | 42,225 | 1.44 | 0.56 |

| 15 | 3105 | 日清紡HD | 電機 | 817 | 262 | 0.59 | 0.59 |

| 16 | 9104 | 商船三井 | 海運 | 3,345 | 2,222 | 0.78 | 0.60 |

| 17 | 9303 | 住友倉庫 | 倉庫 | 1,513 | 614 | 0.71 | 0.61 |

| 18 | 9301 | 三菱倉庫 | 倉庫 | 3,450 | 2,741 | 0.91 | 0.64 |

| 19 | 2501 | サッポロHD | 食品 | 2,283 | 1,825 | 1.18 | 0.65 |

| 20 | 7013 | IHI | 機械 | 1,986 | 2,096 | 0.86 | 0.65 |

| 21 | 3289 | 東急不動産HD | 不動産 | 695 | 2,571 | 0.86 | 0.66 |

| 22 | 1802 | 大林組 | 建設 | 921 | 2,423 | 0.77 | 0.67 |

| 23 | 3231 | 野村不動産HD | 不動産 | 2,463 | 2,097 | 0.80 | 0.68 |

| 24 | 9020 | JR東日本 | 電鉄 | 7,686 | 15,488 | 1.01 | 0.69 |

| 25 | 8818 | 京阪神ビル | 不動産 | 1,504 | 706 | 1.13 | 0.69 |

| 出所:各社、利用可能な直近決算期の有価証券報告書または決算短信より、楽天証券経済研究所が作成。 実質PBRは、2月24日の株式時価総額を実質純資産で割って計算。 実質純資産は、各社の純資産に不動産含み益の7割を加えたもの |

|||||||

筆者がファンドマネージャーなら買ってみたい9社

まったく不人気となってしまった「含み資産」株ですが、実質PBRが低すぎる銘柄で、財務が良好、収益基盤が堅固な銘柄は、いつか見直されることを期待して買っていって良いと思います。

筆者は、過去25年間、日本株のファンドマネージャーをやってきた経験があります。もし今もファンドマネージャーならば、以下9銘柄は、少し買っておきたいと思います。

飯野海運(9119)・安田倉庫(9324)・三井倉庫HD(9302)・三井不動産(8801)・三菱地所(8802)・住友倉庫(9303)・三菱倉庫(9301)・JR東日本(9020)・京阪神ビル(8818)

<参考>なぜ、2006年以降、ハゲタカファンドは日本から撤退したか

2005年ごろ、割安な含み資産株をハゲタカファンド(買収ファンド)が買い占めて大暴れしたことがあります。巨額の含み益を有するにもかかわらず利益水準が低く、PBRが実質1倍を大きく割れ、株価が安くなっている企業がターゲットとなりました。一定量の株を買い集めた上で、企業に「含み益のある資産を売却して配当金を大幅に増やすこと」などを強く要求しました。

ただし、短期的な利益を狙って株主権を濫用するハゲタカファンドには社会的批判が集まりました。敵対的買収への嫌悪感が広がり、2006~2007年には上場企業に買収防衛策の導入ブームが起こりました。そこで、ハゲタカファンドは去り、敵対的買収ブームは鎮静化しました。

今、株主権をたてに企業に株主還元を強要するハゲタカファンドは少なくなりました。企業と対話しながら、企業価値を高めていくことを目指すファンドが増えています。ハゲタカファンドが去ったことを受けて、買収防衛策を解除する企業が増えました。

こうして企業と株主の対話は改善されました。一方、含み資産を持つだけの割安株には、長期投資家も短期投資家も、見向きもしなくなりました。巨額の含み資産を保有しながら、株価が割安な銘柄は、割安なまま放置されるようになりました。

ただ、歴史は繰り返すと言います。近年、一部でハゲタカ型の買収を割安な日本企業に仕掛ける動きが出始めています。今後、極端に割安な銘柄には、TOB(株式公開買い付け)を仕掛ける動きが徐々に増えていく可能性があると見ています。

▼著者おすすめのバックナンバー

2021年2月9日:海運・化学・石油…市況関連株に短期トレーディングの機会到来と考える理由2021年1月5日:「割安株」復権へ?初心者も上級者も今年は成長株より割安株に注目すべき理由2020年10月15日:「割安株」復権へ?初心者も上級者も今年は成長株より割安株に注目すべき理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。