市況上昇の初期に株価が上がりやすい「市況関連株」

海運・化学・石油・鉄鋼・非鉄など、市況に業績・株価が大きな影響を受ける業種に属する株を、市況関連株と言います。市況関連株は、世界景気が好調、特に中国景気が好調で、海運・石油化学・原油・鉄鉱石・銅・ニッケルなどの世界市況が上昇する時に、業績が回復し、株価上昇率が高くなる傾向があります。

株価について言うと、特に、世界景気回復の初期に、上昇率が高くなる傾向があります。まだ、市況上昇の恩恵が企業業績に十分に反映されていない、回復の途上で、株価上昇が高くなります。私は、今がそのタイミングだと考えています。

原油・銅など景気敏感型コモディティ市況が上昇

商品市場で、景気敏感型のコモディティ価格の上昇が目立っています。その代表が、原油と銅です。

【1】世界景気回復期待で上昇するWTI原油先物

2020年後半以降、世界景気回復期待で、原油価格の上昇が続いています。

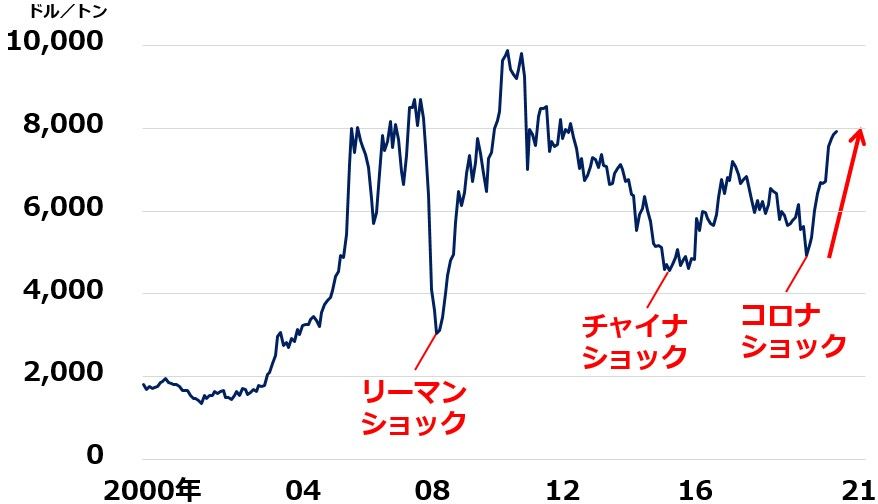

WTI原油先物(期近):2000年1月~2021年2月(5日)

2000年以降の原油価格の動きを、かんたんに振り返ります。2000年代に入ってからリーマン・ショックの前まで、原油を含めあらゆる資源の価格が一斉に急騰しました。中国・ブラジル・インドなど新興国の成長加速で需要が増大する中、供給が追い付かなかったために市況急騰を招きました。

ところが、その後、大幅に原油価格は下がっています。まず、2008年のリーマン・ショックで急落しました。2009年から世界景気が回復すると原油価格はいったん反発しましたが、その頃から米国シェールオイルなど新規油田の生産が急拡大したため、供給過剰となって原油はさらに大きく下がりました。

その後、チャイナ・ショック(2016年初め)、コロナ・ショック(2020年初め)の暴落がありましたが、足元は世界景気の回復、とりわけ中国景気の回復効果で、価格が反発しつつあります。

【2】景気敏感型メタル(金属)の代表、銅価格も上昇

銅は、すぐれた導電性・熱伝導性(電気や熱を通しやすい)を有し、展性・延性も優れている(伸ばしたり広げたりしやすい)ので、自動車や電気機器、送電線などの導電ケーブル(電線)に使われます。したがって、社会インフラ整備を進める国や自動車や電気機器の生産を拡大する国で、需要が拡大します。世界景気の影響を受けやすい、代表的な景気敏感メタル【注】です。

【注】銅と対比される、景気中立型メタル(貴金属)の代表は金(ゴールド)

金(ゴールド)は産業用途があまりありません(歯科材料などのみ)。金は、代替通貨や宝飾用途、投資需要で買われます。したがって、世界景気の良し悪しにはあまり関係なく、値が動きます。

世界景気の回復、とりわけ、中国の景気回復を受けて、以下の通り、銅価格も上昇しています

LME銅価格:2000年1月~2021年2月(5日)

銅も、2000年以降、大きな流れでは、原油と同じ動きをしています。2000年代に入って、リーマン・ショックまで、中国・ブラジル・インドなどの成長を受けて、需要が増大し、価格が急騰しました。リーマン・ショックで一時下がった後、2009年に再び高値をつけましたが、その後、暴落しました。主に日本企業などが中南米で銅鉱山の開発を進め、供給が大きく伸びたために、一時供給過剰となりました。

その銅ですが、チャイナ・ショック、コロナ・ショックの暴落を経て、今、再び上昇が加速しつつあります。

銅だけでなく、景気回復の恩恵を受ける、さまざまな国際市況がいっせいに上昇しています。海運市況(定期船)・石油化学市況・ニッケル・プラチナなどが上昇しています。その恩恵を受ける銘柄に、短期トレーディングの機会が訪れたと考えています。

投資の参考銘柄

今、市況上昇の恩恵を受ける、海運・化学・石油・鉄鋼・非鉄株に、短期的な株価上昇が見込めるものが増えていると考えています。

ただし、市況関連株への投資では、注意すべきことがあります。短期的に業績・株価のモメンタム改善が期待できるものの、長期的な利益成長が見込めるとは限らないことです。市況が好調なうちは良いのですが、市況がピークアウトすると、株価も下げに転じる可能性があります。

つまり、短期トレーディングなら良いが、長期投資しても必ずしも報われない銘柄も多いということです。市況上昇だけが、買い材料の銘柄には、あまり手出しすべきではないと思います。

そこで、今日は、短期的に市況上昇のメリットを受けるだけでなく、長期的にも保有し続けて良い理由があると、私が判断している4銘柄をご紹介します。

配当利回りの高い、市況上昇で恩恵を受ける銘柄4選・投資の参考銘柄

| コード | 銘柄名 | 株価 :円 |

配当 利回り |

PER :倍 |

PBR :倍 |

|---|---|---|---|---|---|

| 9101 | 日本郵船 | 2,950.0 | 4.4% | 5.5 | 0.99 |

| 4188 | 三菱ケミカルHD | 746.6 | 3.2% | NA:赤字 | 0.93 |

| 5020 | ENEOS HD | 443.4 | 5.0% | 15.8 | 0.62 |

| 8058 | 三菱商事 | 2,838.0 | 4.7% | 20.9 | 0.78 |

| 出所:配当利回りは、今期(2021年3月期)の1株当たり年間配当金(会社予想)を、2月8日株価で割って算出。今期1株当たり配当金(会社予想)は、日本郵船130円、三菱ケミカル24円、ENEOS22円、三菱商事134円。PERは、今期1株当たり利益(会社予想)を2月8日株価で割って算出 | |||||

上記4銘柄は、いずれも高配当バリュー(割安)株です。配当利回りは、3.2~5.0%といずれも高い水準にあります。PBR(株価純資産倍率)は、いずれも解散価値を言われる1倍を割り込んでおり、割安と言えます。

今期のPERを見ると、日本郵船が5.5倍で、きわめて割安で上値余地が大きいと私は判断しています。三菱ケミカルは今期純利益が会社予想ベースで赤字(▲480億円)の見込みなので、PERは計算できませんが、来期(2022年3月期)には利益回復が見込めるため、来期の市場予想ベースPERは11.7倍で割安と判断しています。

以下、4銘柄を簡単にコメントします。

【1】日本郵船(9101)

定期船(ONE社)の利益が急回復。航空貨物・物流も利益が改善し、不定期船の不振を補い、今期(2021年3月期)大幅増益に。今期の連結純利益(会社予想)は、前年比189%増の900億円で、世界的な海運ブームの中で最高益1,141億円をあげた2008年3月期以来の高い利益となる見通しです。

定期船は、コロナによる経済封鎖が解けた後の需要急回復で、短期運賃市況が上昇。北米航路は、積高・運賃・消席率とも前年を上回ります。また、荷動き急回復で、10月以降、輸送スペースとコンテナ不足が発生しています。これまで取り組んできた構造改革が一気に花開いた印象です。

ただし、不定期船の不振は続いています。海運で投資するならば、日本郵船に絞るべきと考えます。不定期船の不振が大きな影響を及ぼす商船三井(9104)などへの投資は避けた方が良いと考えます。

【2】三菱ケミカルHD(4188)

日本の石油化学産業は、国際的に見ると競争力が低く、評価できません。ただし、電子材料や医薬品など高付加価値品を伸ばしてきている化学株は、中長期に利益成長余地があると考えています。

三菱ケミカルは、リチウムイオン電池材料など電子部材や医薬品など高付加価値品で稼いでいく力があると判断しています。

【3】ENEOS HD(5020)

エネルギ-分野で、川上(原油資源開発)から川下(石油製品)まで、一貫生産できる強みを持ちます。原油備蓄義務があり、前期(2020年3月期)は、原油急落で在庫評価損が出て、1,879億円の純損失に転落しました。ただし、原油価格が反発しつつある今期(2021年3月期)は、在庫評価損がなくなり、逆に在庫評価益が出る可能性があり、収益急回復が見込まれます。

会社予想では、純利益は900億円に回復する見通しです。高配当利回り株として、じっくり長期投資する価値があると考えています。銅鉱山の経営も行っており、銅価格の上昇もメリットとなります。

【4】三菱商事(8058)

LNG(液化天然ガス)・石炭など資源部門で高い利益をあげてきましたが、近年は、非資源事業を積極的に拡大し、市況の影響が大きい部門の比率を低下させてきました。食品・コンシューマー事業など非資源事業を拡大することで、コロナ前の2019年3月期には純利益で5,907億円の最高益をあげました。

今期(2021年3月期)は、コロナ禍で純利益が2,000億円まで落ち込みますが、コロナ収束後には、最高益を更新する力があると予想しています。銅鉱山の経営を行っており、銅価格の上昇はメリットです。

なお、市況関連株ではありませんが、米金利上昇の恩恵を受ける、三菱UFJ FG(8306)などの金融株も、投資の好タイミングを迎えていると考えています。

▼著者おすすめのバックナンバー

2020年11月17日:配当利回り5.3%~6.0%!3メガ銀行株の「買い」判断を継続

2020年9月3日:配当利回り3.5~5.4%!高配当の化学・石油株に今、投資すべきと考える理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。