日銀のETF買い付けペースは大幅に鈍化。ステルス・テーパリングか?

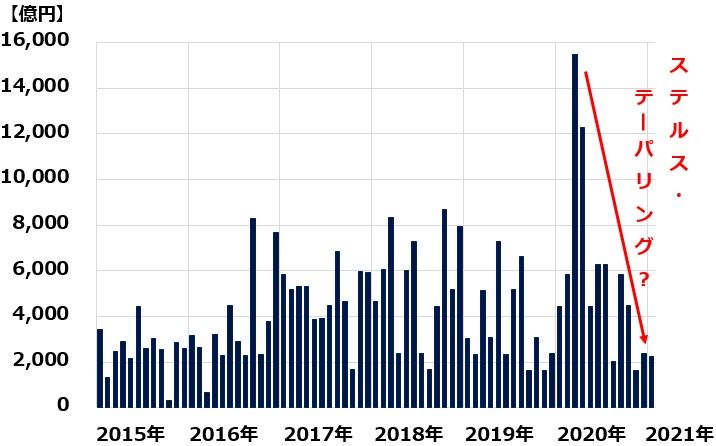

日本銀行は、コロナ危機で日本株が暴落した昨年3月から、暫定的に日本株ETF(上場投資信託)を買い入れる上限を年間12兆円まで拡大すると決めました。この方針転換を受けて、昨年3月は1兆5,484億円、4月は1兆2,272億円も、日本株ETFを買い入れて、暴落する日本株を急反発させるお膳立てをしました。

ところが、そのあと、日経平均株価が上昇するにしたがって、買い付けペースは大幅に減少しています。「ETF買い付けを減らす」とは決して発言しないのに、実質、買い付けを減らすステルス・テーパリング【注】を始めていると考えられます。

【注】ステルス・テーパリング

中央銀行が量的緩和を徐々に縮小していくことを、「テーパリング」と言います。たとえば、年間80兆円買っていた国債を、年60兆円・40兆円と減らしていくことが、テーパリングです。通常は、金融政策変更として正式に発表した上で、実施します。

ところが、中央銀行が「緩和の縮小」を発表せず、秘密裡に少しずつ、緩和を縮小していくことがあります。秘密裡に行う緩和の縮小を、「ステルス・テーパリング」と言います。

日本銀行による日本株ETFの月間買入額:2015年1月~2021年1月

日本銀行は、2015年から買い付けペースを引き上げています。2015年は年3兆円(月間約2,500億円)の買い付けを行いました。2016年に入ってから、年3.3兆円(月間約2,750億円)としました。2016年8月から買い取りペースをさらに大幅に引き上げ、年6兆円(月間約5,000億円)としました。そして、コロナ危機で日本株が暴落した今年の3月から、暫定的に、買い入れの上限を年間12兆円まで拡大すると決めています。

このように、買い付け額を増やす時は、日本銀行は金融政策の変更として公表します。ところが、買い付け額を減らすことについては、発表しないまま、秘密裡にやる傾向が強いと言えます。

国債の買い入れ減額も、ステルス・テーパリングだった

実は、日本銀行はステルス・テーパリングの達人です。国債の買い入れを徐々に減らしていくテーパリングを、正式に発表することなく始め、マーケットに衝撃を与えずに進めたことが、市場関係者から賞賛されています。

日銀は、2016年には「保有高が年間80兆円増加するペース」で国債を買い付ける量的金融緩和を実施していました。ところが、マイナス金利の国債をその規模で買い続けると、いずれ日本銀行のバランスシートを痛める懸念もでていました。また、市場で流通する国債を日本銀行がほとんど買い上げてしまうために、市場の流動性が著しく低下し、このペースで買い続けるのは無理であることが明らかでした。

そこで、日本銀行には、いつ「金融政策の出口(量的緩和の縮小)」を始めるか、質問が集中していました。黒田日本銀行総裁は、その都度、「必要ならば追加緩和を躊躇しない」としか述べていませんでした。もし、テーパリング実施を宣言していたら、その衝撃で「円高が進む」「日本株が下がる」などの副作用が想定されたため、黒田総裁は出口を考えていないことを強調し続けていました。

ところが、実際には、2017年には長期国債の保有高は58兆円弱しか増えませんでした。2018年以降も、買い付け額をどんどん減らしています。金融政策の事実上の変更を、悟られることなく進めたことが賞賛されています。

金融政策の変更を何も発表しなかったわけではありません。「80兆円の増加」を「80兆円をメドとする増加」に変更し、さらに長期金利を0%近くに固定する「長短金利操作付き量的・質的金融緩和」を発表したのが、事実上のテーパリング発表だったことになります。

日銀のステルス・テーパリングと対比されるのが、FRB(連邦準備制度理事会)によるテーパリングです。2013年5月に、当時のバーナンキFRB議長が「将来、テーパリングが必要になる」と発表したため、世界中の株価が暴落する「バーナンキ・ショック」がおこりました。その後、FRBは金融政策として正式に発表した上で、2014年1月にテーパリングを始め、同年10月に終了しました。

なんでも、市場に発表、市場と対話する姿勢は本来望ましいものの、結果的にバーナンキ・ショックで世界の金融市場を混乱させたことから、市場との対話に失敗したと言われました。市場と対話しているふりをして、結果的には一番重要な情報は秘密のままにしておく日本銀行のやり方が、逆に望ましいとされました。

日本銀行は、最強のファンド・マネージャー?

日本銀行のETFの買い方を見ていると、最強のファンド・マネージャーに見えます。日経平均が下がった時、株が安い時にはガツンとたくさん買い、日経平均が上がった時、株が過熱している時には買いをやめてしまいます。

圧巻だったのは、昨年の2~3月、コロナショック暴落時の大量買いです。当時、日本銀行が保有するETFの平均コストは、日経平均で1万9,000円台でした。一時1万6,000台まで日経平均が下がった時には、巨額の含み損を抱えていました。さらに日経平均が下がると日本銀行は債務超過となり、中央銀行の信用不安が日本経済を混乱させる懸念も出ていました。そんな局面に追い込まれたら、並みのファンド・マネージャーだったら、臆してETFの損切りを始めたかもしれません。

ところが、黒田日銀は違いました。逆に買い付け額を大幅に引き上げて、勝負に出ました。もし、この勝負に負けていれば、黒田総裁は、日銀を信用不安に貶めた総裁として、長く記録されるところでした。

結果的に、日経平均は急騰しました。日本銀行は勝負に勝ち、今や巨額の含み益を抱えるようになっています。

FRBもECBも、日米欧の中央銀行はいずれも最強のファンド・マネージャー

中央銀行が債務超過におちいると、その国の通貨、国家全体の信用不安につながる可能性があります。そのため、かつての中央銀行は、短期国債しか買いませんでした。中央銀行は、紙幣(中央銀行の借り入れ証)を刷って流通させることによって、いくらでも無利息で資金を調達できます。その資金で短期国債だけ買っていれば、何が起こっても中央銀行の財務が痛むことはあり得ません。

したがって、かつての中央銀行は、長期国債はもちろん、株やREIT(不動産投資信託)など買うはずがありませんでした。

ところが、リーマンショックのあった2008年から、中央銀行の行動が変わりました。積極的に長期国債や、株などのリスク商品をどんどん買うようになりました。最初に、リスク資産を買ったのは、米国の中央銀行である、FRBでした。リーマンショックであらゆる金融商品が急落する中、QE1(量的緩和第1弾)を実施し、金融機関の優先株などのリスク資産を大量に買い付けました。その後、ショックが去って、価格が急反発したところで、FRBはそれを売り抜けました。失敗すればFRBの信用リスクにつながりかねない行動でしたが、結果的に勝負に勝ちました。肝の据わった最強のファンド・マネージャーだったと言えます。

FRBは、その後、QE2(量的緩和第2弾)・QE3(第3弾)まで行いました。いずれも、ファンド・マネージャーとしてみたら、すばらしいトレードでした。米国の長期国債を大量に買い付けた後、長期金利は急低下(国債価格は上昇)しました。歴史的な米国債のブル(上昇)相場の直前に、長期債を大量に買い付けたのは立派でした。

ECB(欧州中央銀行)も、最強のファンド・マネージャーと言って良いと思います。2016年、ギリシャ危機でギリシャを始め、対外負債の大きい南欧諸国(イタリア・スペインほか)の国債が急落する中で、果敢に買い付けました。もし、ギリシャがデフォルト(債務不履行)におちいれば、ECBの財務も痛むところでした。

ところが、ギリシャは緊縮財政を続け、ぎりぎりで破綻を回避しました。ギリシャを始め、当時、売り込まれていた南欧諸国の国債は、いずれも金利が急低下(価格は上昇)しました。価格が暴落するところで買い付けたECBは、見事に勝負に勝ちました。

▼著者おすすめのバックナンバー

2020年9月29日 :「日銀の一手買い」で支えてきた日本株、外国人の買いが戻るのはいつ?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。