日経平均:日足チャートに「かぶせ線」が出現

連休明けで4営業日となった先週の国内株市場ですが、週末1月15日(金)の日経平均終値は2万8,519円でした。前回のレポートでは、「目先の不安と下げない強さが綱引する中で、上値を伸ばせるかが焦点」としていましたが、終わってみれば、前週末終値(2万8,139円)からは380円高、週足ベースでも3週連続の上昇となりました。

今週は、米国市場が祝日のため取引日が4日間となりますが、20日(水)にはバイデン大統領の就任式が開催され、政治的緊張が高まりやすい状況である他、米金融大手やインテル、ネットフリックスなどの決算が発表され、決算シーズンが本格化していきます。また、中国では10~12月GDP(国内総生産)をはじめとする経済指標の発表や、日本と欧州では金融政策会合が予定されているなどのスケジュールになっています。

引き続き今週も、株高基調を続けることができるのでしょうか? まずは、足元の状況から見ていきます。

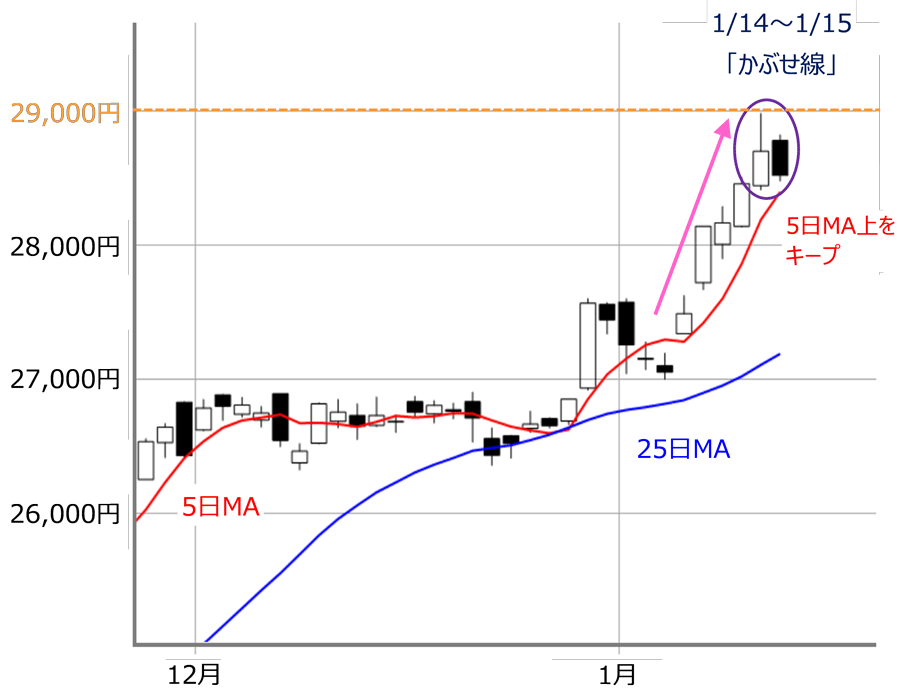

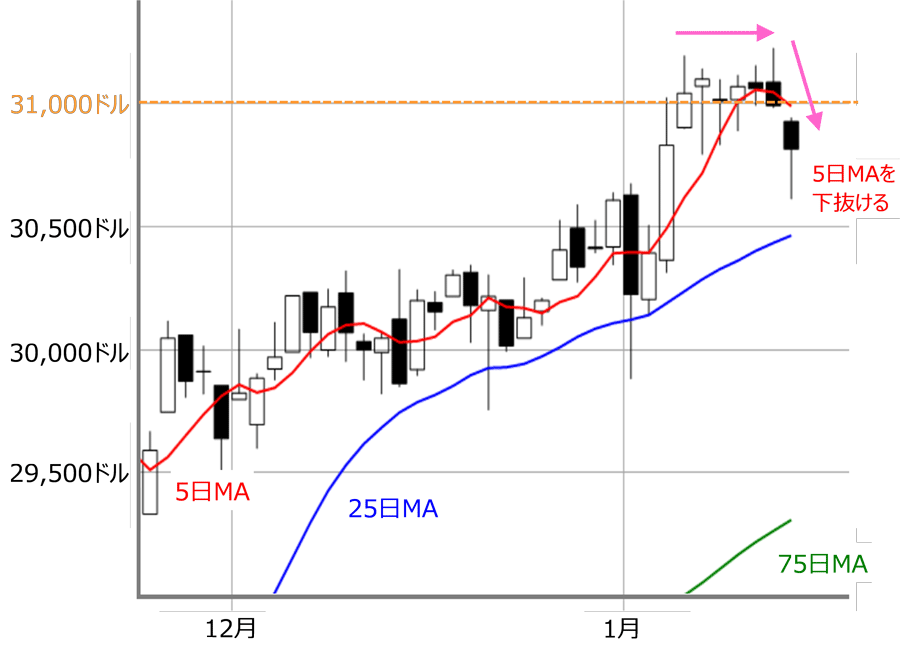

■(図1)日経平均の日足チャート(2021年1月15日取引終了時点)

あらためて、先週の日経平均の値動きをローソク足で振り返ると、陽線の多さが印象的です。実際に、前週の7日(木)から14日(木)まで5営業日連続で上昇し、特に、14日(木)の高値は2万8,979円と、2万9,000円台まであとわずかの距離に縮める場面もありました。さすがに15日(金)は反落して陰線となりましたが、株価は5日移動平均線上をキープしています。

気になるのは、この15日(金)と前日14日(木)のローソク足の組み合わせです。いわゆる「かぶせ線」になっています。かぶせ線とは、当日の始値が前日の陽線の終値よりも高く始まったものの、終値が前日の陽線の中心以下となる形で、買いの勢いが弱まるサインとされています。

TOPIX:日足チャートに「抱き線」が出現

同様に、TOPIX(東証株価指数)の日足チャートでも確認していきます。

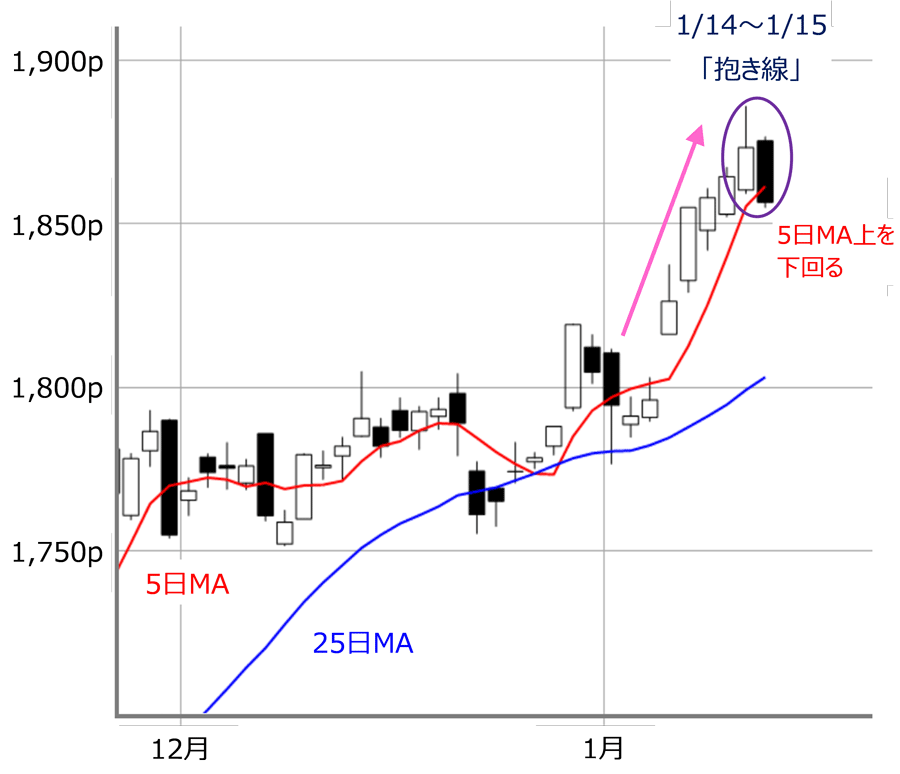

■(図2)TOPIXの日足チャート(2021年1月15日取引終了時点)

TOPIXの場合、15日(金)と14日(木)のローソク足の組み合わせは、「抱き線」となっています。抱き線とは、「包み足」とも呼ばれ、当日のローソク足の実体が前日の実体をすっぽり包みこむような形のことを指します。先ほどのかぶせ線と同じように、抱き線も買いの勢いが弱まるサインですが、一般的に天井圏でこの抱き線が出現すると転換の兆しとして意識されやすい形とされています。

さらに、移動平均線と株価の絡みについても、15日(金)に5日移動平均線を下回って取引を終えています。

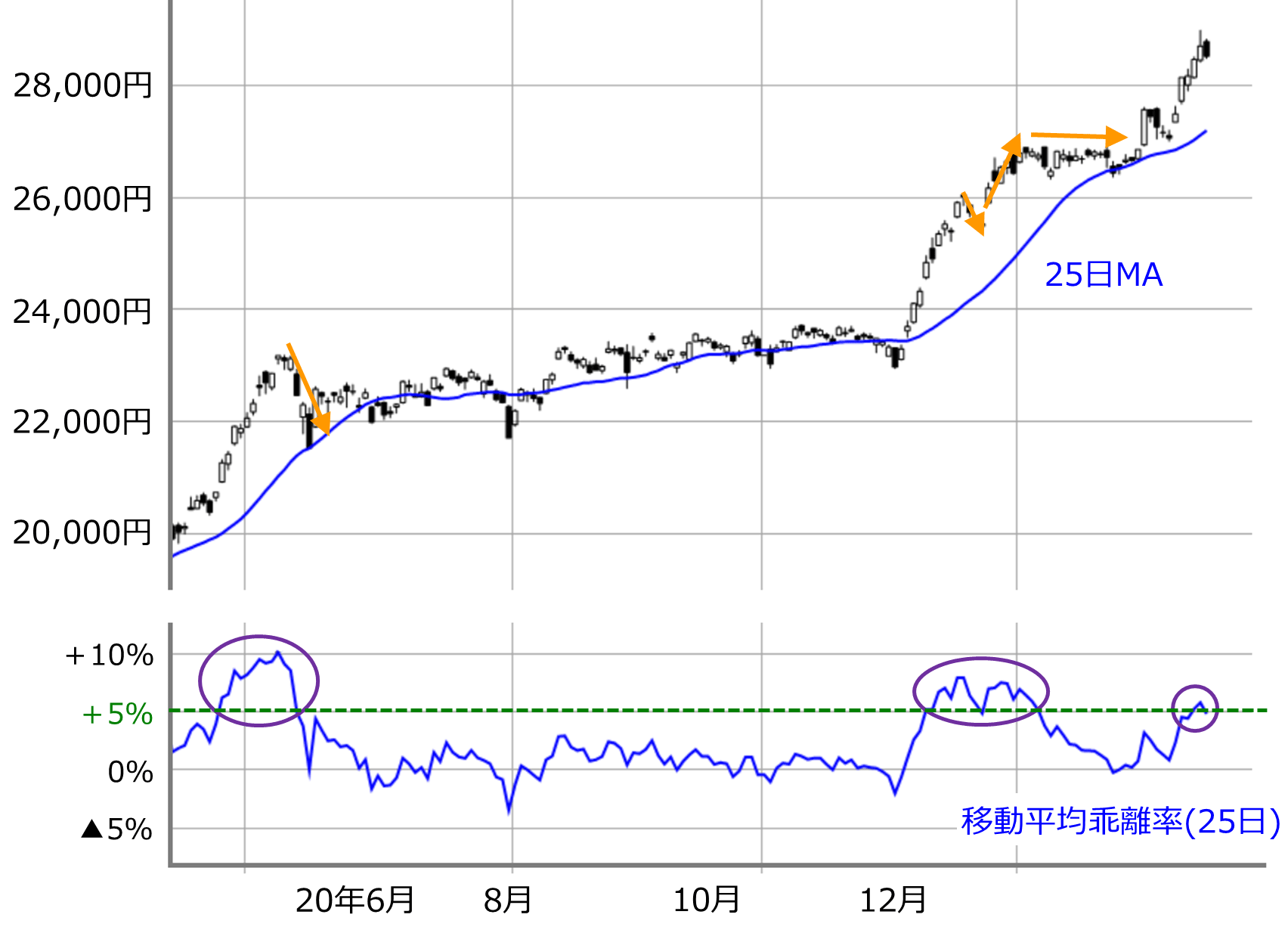

したがって、株価が下落に転じる展開への警戒を持つ必要がありそうですが、冒頭でも触れた通り、今週はイベントが多く予定されています。利益確定売りに押される場面があっても、見極めムードが強まる相場地合いであれば、これまで通りの「下げ切らない強さ」を発揮するかもしれません。チェックしたいのは、前回のレポートでも指摘した25日移動平均線との乖離(かいり)率です。

■(図3)日経平均(日足)と移動平均乖離率(25日)(2021年1月15日取引終了時点)

昨年12月の時のように、上昇が一旦ストップした後、乖離率5%水準を往来しながらもみ合って日柄調整していくのか、それとも6月の時のように、株価が0%付近までの値幅調整をしていくのかがポイントです。

MACD:かなりの高水準。短期的な株価上昇ペースが先行

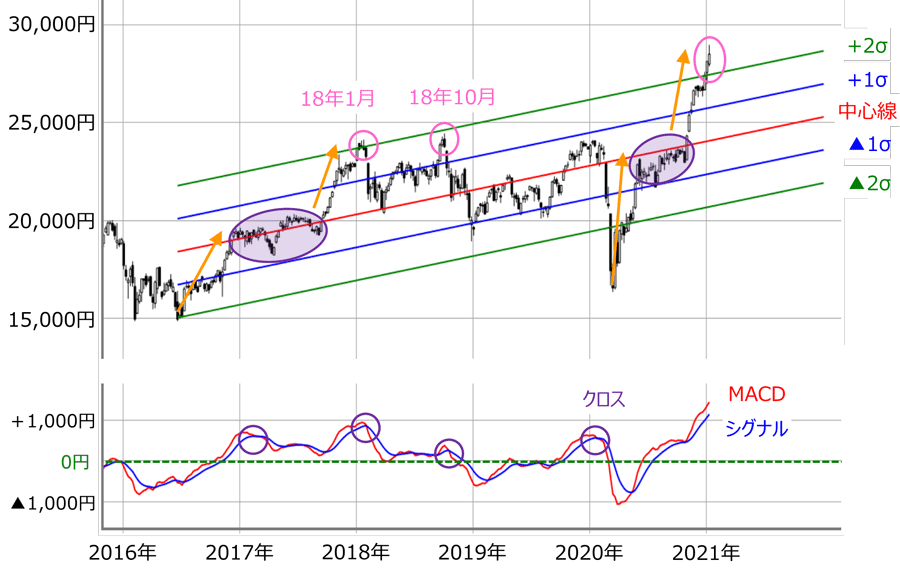

また、本格的なトレンド転換の判断については、これまでにも指摘してきた、週足のMACD(12週~26週)がシグナルを下抜けるクロスの出現で変更はありません。

■(図4)日経平均(週足)の線形トレンドとMACDの動き(2021年1月15日取引終了時点)

なお、MACDについては15日(金)時点で1,000円を超え、チャートを過去にさかのぼってみても、かなりの高水準に位置しています。MACDは(平滑)移動平均線の短期と中期の差の推移を示しているため、短期的な株価上昇ペースがかなり先行している状況です。図4上段の線形トレンドも、+2σ(シグマ)を上放れしていますので、少なくとも上昇一服の展開に入ってもおかしくありません。

NYダウ:見極めムード。日本株と米国株が連動しない場面が増える?

続いて、NYダウ平均株価の動きについても見ていきます。

■(図5)NYダウの日足チャート(2021年1月15日取引終了時点)

先週のNYダウの動きを見ると、横ばいの動きから、5日移動平均線を下抜ける動きになっていたことが分かります。連休前の手じまいと注目イベントを前にした見極めムードだったと思われますが、一方の日本株は上値をトライする動きを見せていたため、しばらくは、日本株と米国株が連動しない場面が増えてくるかもしれません。

最後に、先ほども触れた相場の「下げ切らない強さ」についてですが、金融緩和・低金利の継続を前提に、他の資産と比べた株式の優位性の他、コロナの感染が拡大すれば、withコロナ関連が物色され、感染が落ち着けば、経済・社会の正常化期待で景気敏感株やコロナ禍で売られた銘柄が買い戻されるなど、どの状況下においても「買える」対象が存在すること、そして、株価と実体経済との乖離が指摘されても、売り方が踏み上げられてしまい、「リクツで下値を拾う」よりも「勢いで上値を追う」しかないという市場のムードなど、「株高の歯車」がうまく機能していることによってもたらされています。

今後は、この歯車の噛み合わせにズレが生じた時への警戒が必要になりますが、そのきっかけが今週以降のイベントや決算シーズンとなるのかどうかが最大の焦点になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。