2万8,000円台到達の日経平均、目先の上値余地は?

2021年相場のスタートとなった先週の国内株市場ですが、週末1月8日(金)の日経平均株価は2万8,139円で取引を終え、約30年ぶりに2万8,000円台に乗せてきました。昨年末終値(12月30日の2万7,444円)からの上昇幅も695円と大きめです。

足元の相場環境を見る限りでは、新型コロナウイルス感染状況が改善せず、国内では緊急事態宣言が発令される事態となった他、米国では一部のトランプ支持者が議会を占拠する事態が発生し、政治的な混乱を見せるなど決して良好ではなかったのですが、株式市場は日米ともに「下げ切らない強さ」だけでなく、「上値を更新していく強さ」が感じられる週となりました。

とりわけ、米国で注目されていたジョージア州での上院議員の決戦投票については、民主党が勝利となり、予想(共和党勝利)を覆す結果となったものの、株式市場は上昇を継続しています。従来は、「ブルーウェーブ(大統領・上院・下院で民主党優位)」の政治的構図となれば、IT・ハイテク企業への規制強化や増税への警戒が高まり、株式市場にとってマイナスになるという見方が多くありました(私もそう見ていました)が、いざふたをあけてみれば、こうした警戒感よりも、コロナ禍を背景とした大規模な財政出動期待と金融緩和の継続観測の方が勝った格好です。都合良く材料を消化している面はあるものの、ポジティブに捉えている相場のムードがあります。

連休明けとなる今週も、「目先の不安」と「下げない強さ」の綱引きの中で、相場のポジティブムードに変化が現れないかを注視しつつ、上値を伸ばせるかが焦点となりそうです。

基本的な見方は前回のレポートとあまり変わっていませんが、ひとつひとつ確認していきます。

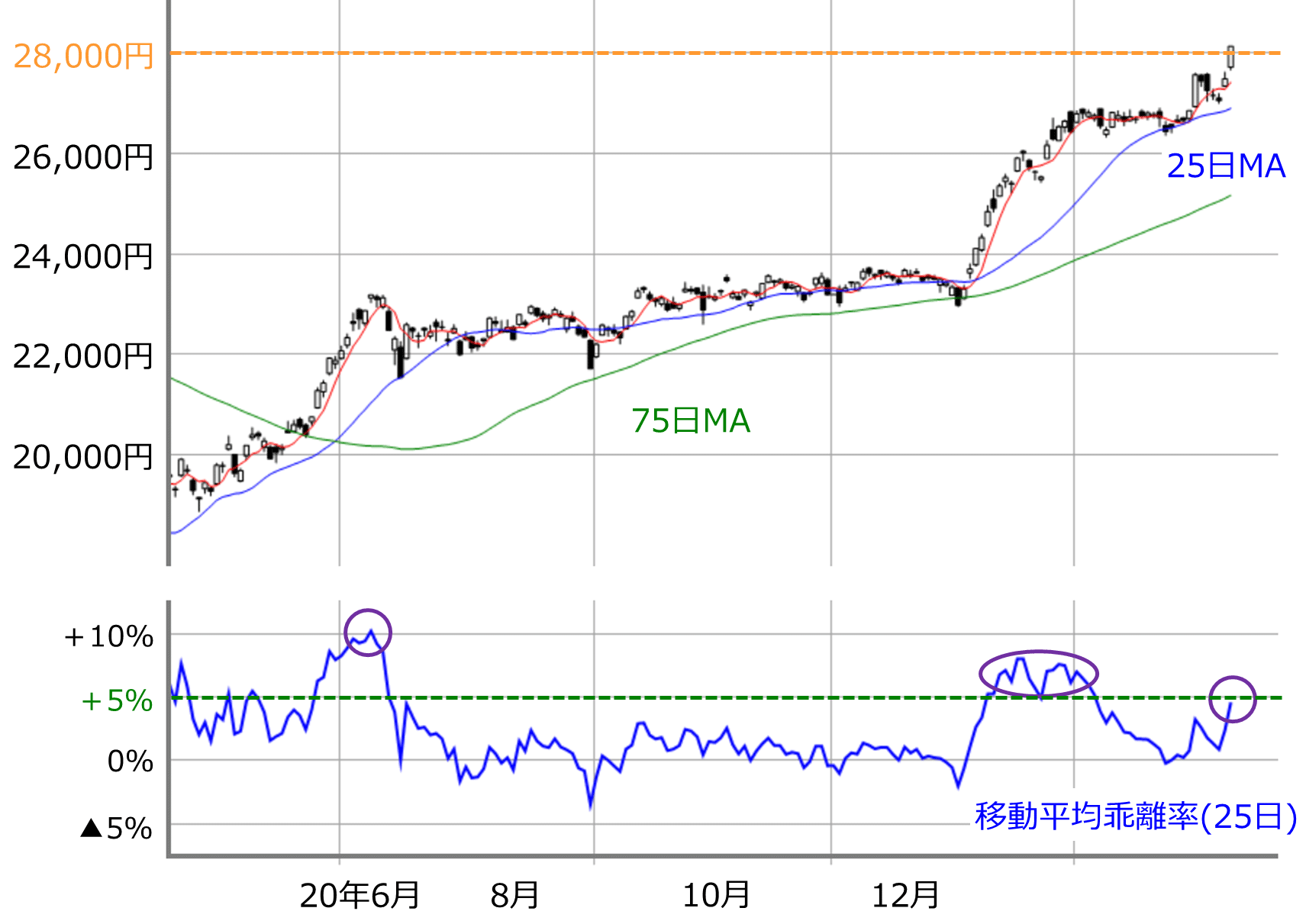

■(図1)日経平均(日足)と移動平均乖離率(25日)(2021年1月8日取引終了時点)

まずは、目先の上値余地について、移動平均乖離(かいり)率を使って見ていきます。移動平均乖離率とは、現在の株価が移動平均線から何%離れているのかの推移を表したものです。移動平均線には指定した期間の値動きの「中心線」という見方があるため、株価が移動平均線から大きく乖離する場面は「相場が行き過ぎているのではないか?」と考えることができます。

実際に上の図1を見ると、8日(金)時点の日経平均は25日移動平均線から4.6%上方に位置していることが分かります。過去の日経平均の動きを見ると、移動平均乖離率が5%を超えてくると過熱感が意識され始める傾向があり、7~10%ほど乖離が進むと上昇が止まる場面が多く見られるのですが、8日(金)時点の25日移動平均乖離率では、まだ「過熱感がヤバい」という水準に達していません。

このまま株価の上昇が継続するのであれば、5%や昨年の11月(8%)、そして6月(10%)あたりまで乖離が進む可能性があります。8日(金)時点の25日移動平均線の値(2万6,900円)から単純計算すれば、それぞれ2万8,245円、2万9,052円、2万9,590円となり、これらが上値の目安となりそうです。

短期的にはまだまだ上昇、中期的にはそろそろ一服?

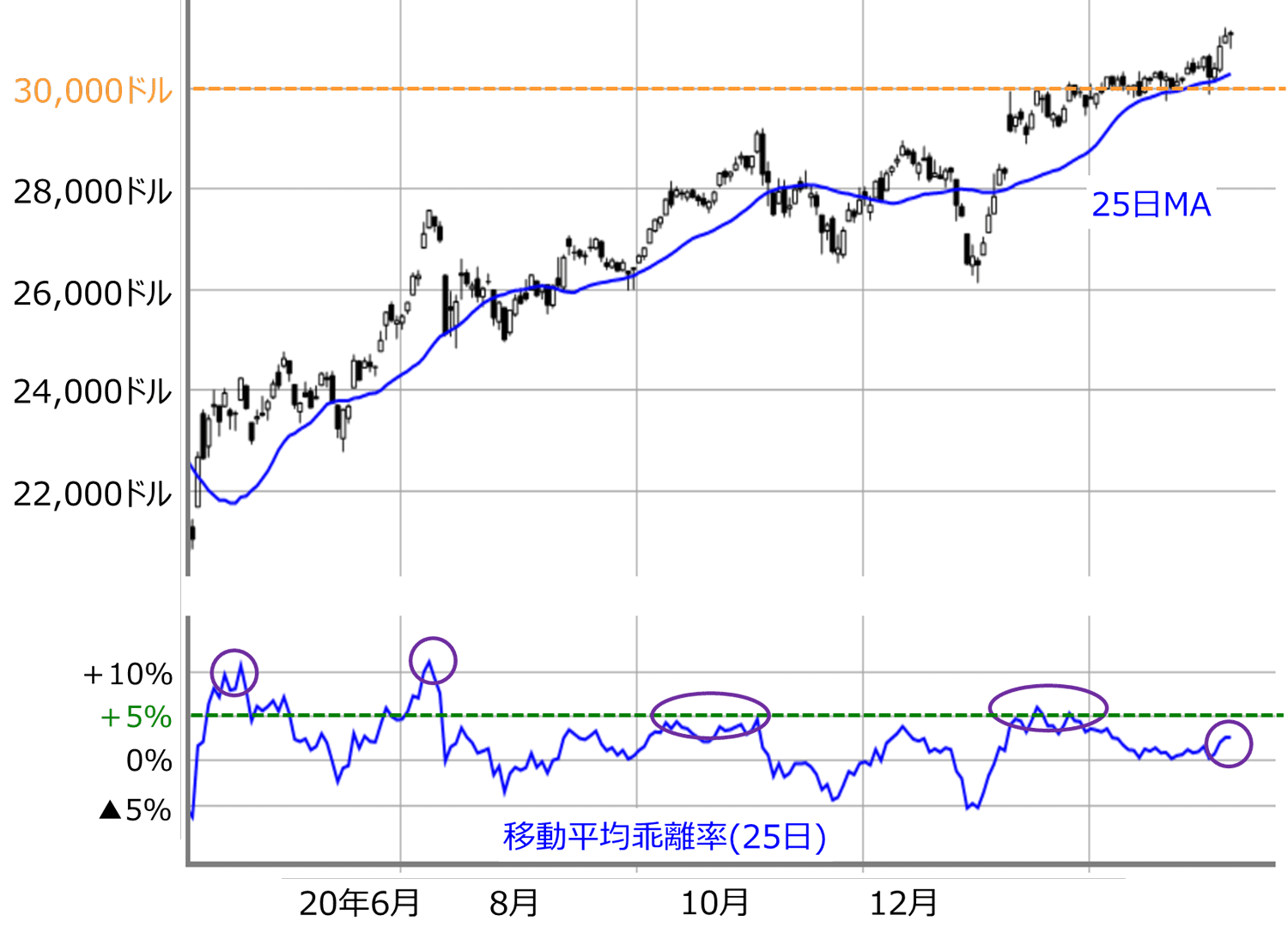

同様に、NYダウ平均株価もチェックすると、こちらも乖離率が5%を下回っており、こちらも相場の行き過ぎが警戒される状況ではないように見えます(下の図2)。

■(図2)NYダウ(日足)と移動平均乖離率(25日)(2021年1月8日取引終了時点)

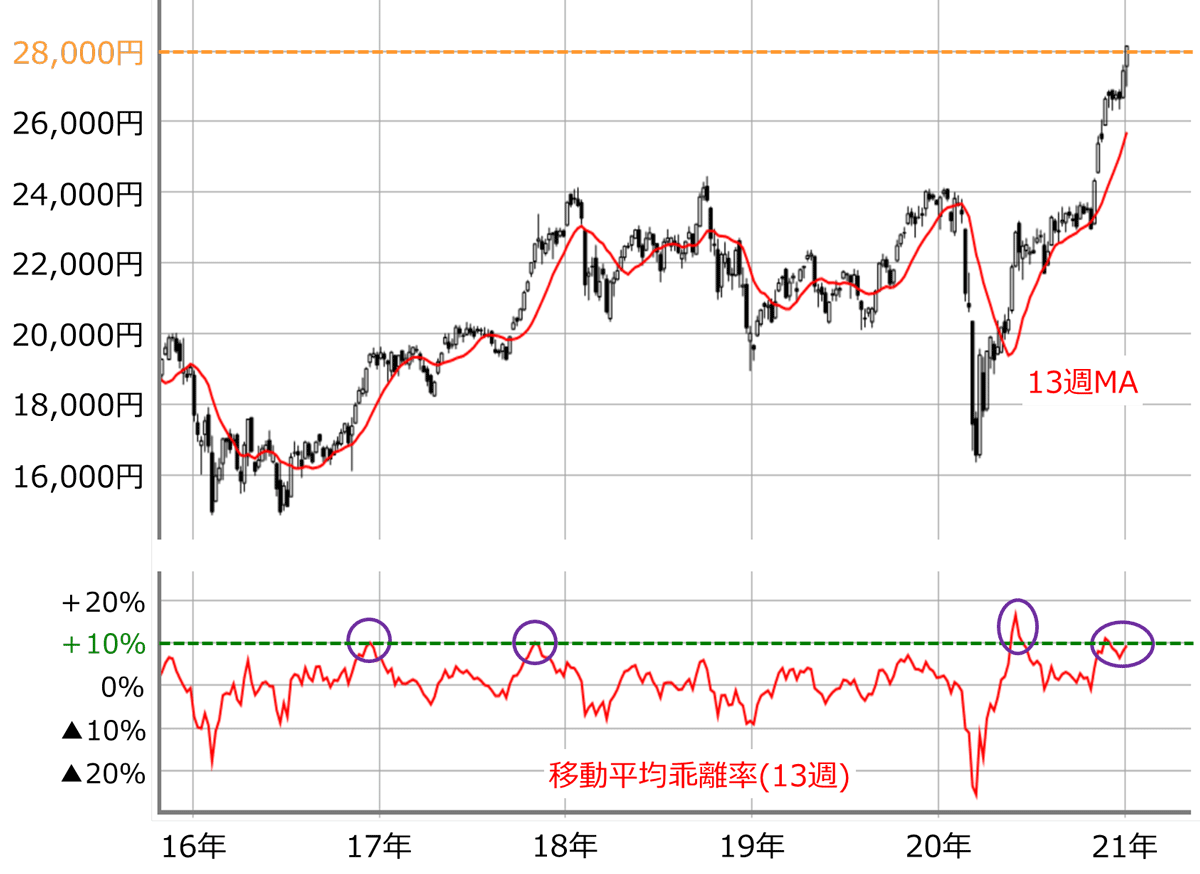

ただし、今度は日経平均を週足で見てみると、少し印象が異なっていきます。

■(図3)日経平均(週足)と移動平均乖離率(13週)(2021年1月8日取引終了時点)

今度は3カ月間の値動きの中心線となる13週移動平均線で見ていきます。8日(金)時点では9.46%の上方乖離となっていて、10%近くに位置しています。昨年の11月も10%を超えたところで上昇がストップした経緯があり、週足では上昇の一服感が出てきてもおかしくない状況です。

したがって、移動平均線からの乖離で捉えると、「短期的にはまだまだ、中期的にはそろそろ」という状況です。この状況は、株価が少し大きめに下げても、トレンド転換にならずにさらに上昇していくこともあれば、ちょっとの下落がトレンド転換へとつながっていくこともあるため、少し厄介です。

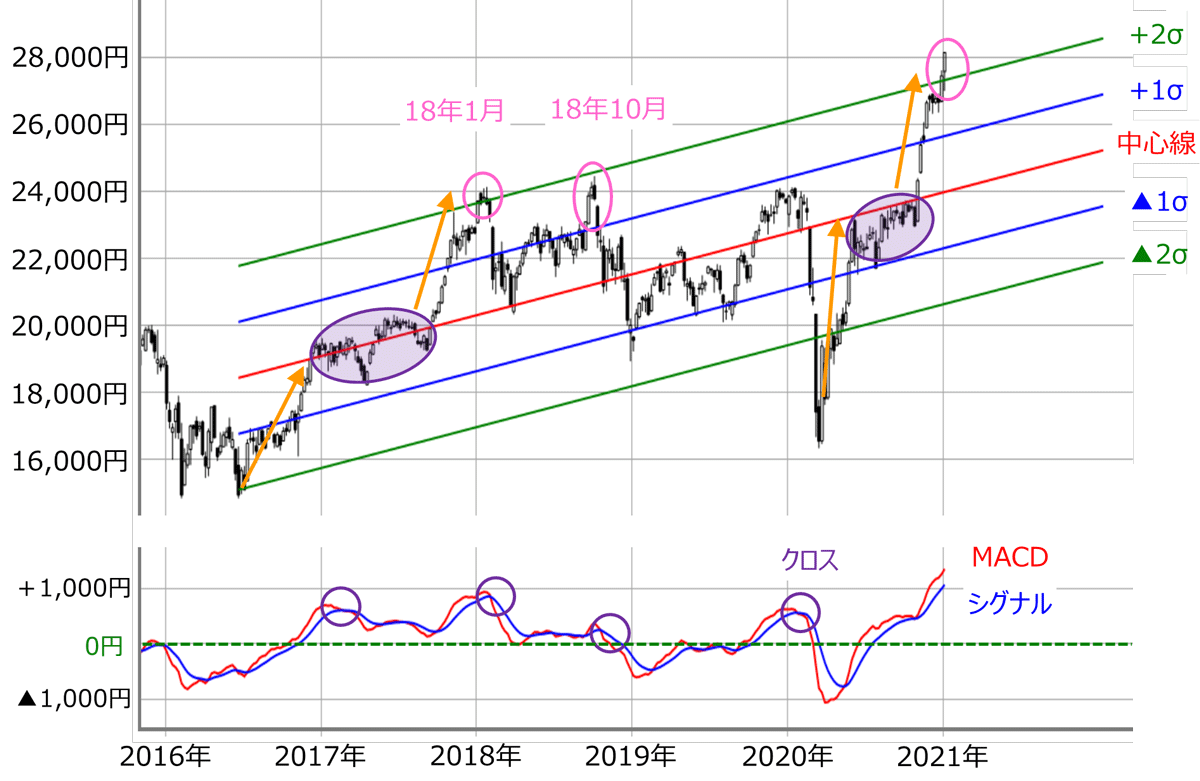

引き続き、前回のレポートでも紹介した週足MACDとシグナルのクロスがトレンド転換のサインになります。

■(図4)日経平均(週足)の線形回帰トレンドとMACD(2021年1月8日取引終了時点)

株式市場の割高感も指摘されることが増えている

また、最近は相場の過熱感とともに、株式市場の割高感についても指摘されることが増えました。8日(金)時点の予想PER(株価収益率)は、日経平均225銘柄で26.02倍、東証1部で28.33倍となっており、数値から見ると確かに割高感があると言えます。

ちなみに、PERは、株価÷EPS(1株当たり利益)で計算されますが、式の項目を入れ替えて、EPS÷株価×100で計算したものが「株式益回り」です。

株式益回りとは、その企業のEPSが、株価に対して何%を稼いでいるのかを表したもので、株式投資に利回りの考え方を取り入れています。こうすることで、債券利回りと比較することが可能となり、債券と比べて株式が割高(割安)なのかの判断材料にします。

一般的なリクツでは、株式の方が債券よりもリスクが高いため、利回りも株式の方が高くなりますが、株式益回りと債券利回りとの差(スプレッド)が縮小していくと、「株式投資の優位性が低下し、リスクが低い債券投資のウエイトを増やしても良いのではないか?」という考えが高まることになります。最近になって米国長期金利の上昇を警戒する声が出てきているのもそのためです。

さらに、今週はファーストリテイリングや、セブン&アイホールディングス、ABCマートなどの決算が予定されていますが、これから日米で決算発表シーズンの本格化を迎えます。思っているように企業が稼げていないと、株式益回りが低下し、債券利回りとのスプレッドも縮小することになり、株価調整のきっかけになる可能性があります。

そのため、しばらくは財政出動と金融緩和によるポジティブムードが、決算発表シーズン前の思惑で揺らぐかどうかが試されることになりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。