普通の会社員でも資産1億円を実現するには?

1億円以上の資産がある人に対し、どんなイメージを持っていますか。

思い浮かぶとすれば、企業経営で成功した人、親族が資産家、代々の地主、開業医、超高所得の会社員などでしょうか。中には運よく宝くじを当てた人、話題になったビットコインで「億り人」になった人もいるでしょう。しかし、すべての人が宝くじに当たるわけでも、今からビットコイン長者になれるわけでもありません。

確かに5億円、10億円という資産を築くには、平均的な所得の会社員には実現不可能と感じるかもしれません。しかし、「1億円」なら、決して実現不可能な資産額ではありません。実際に私たちがアドバイザーとして接する人たちの中には、ごく平均的な所得の会社員や公務員ながら、1億円の資産を築いている人がいるのです。

ではなぜ、彼らは平均的な所得で、資産1億円を築くことができたのか――。実は、この資産1億円達成者たちには、いくつかの共通する行動があったのです。

そこで、この共通点から導き出された「1億円へのロードマップ」をまとめました。

これは、「定年時点で資産1億円の達成」をゴールに、今からすぐに取り掛かることができるものです。

次の10のステップで成り立っていますが、それぞれのステップをまず一つだけ現在の生活に取り入れても、資産形成に役立ちます。なぜなら、すべて1億円達成者たちが実行してきたことだからです。これをきっかけに、ぜひ1億円の達成に向けて一歩を踏み出してください。

1億円へのロードマップ

ステップ1:黄金の特徴

ステップ2:生活水準をチェック

ステップ3:自分のお金の現実に向き合う

ステップ4:資産を増やすための4つのタスクを理解する

ステップ5:出ていくお金と入るお金、運用できるお金をチェックする

ステップ6:1億円達成までの時間を明らかにする

ステップ7:ゴール時点で受け取るお金と将来の支出額はいくら?

ステップ8:収入を増やす方法を検討する

ステップ9:今後の資産形成・運用に回すお金を算出し、投資を始める

ステップ10:ライフイベントに合わせて、定期的にマネープランの見直しをする

1億円の資産づくりステップ1:黄金の特徴

1億円を達成している人に共通することに、次の4つの大きな特徴があります。これは黄金の特徴と言えるでしょう。

- 余裕資金が貯まる生活をしている(浪費が少ない)

- お金が貯まりやすい時期(支出が少ない時期)に貯金を多く増やしている

- 貯めていた余裕資金を継続して運用して、ある時期に一気に資産が増えている

- これらを一時的ではなく、継続して実行している(習慣化している)

1億円の資産づくりを考えたとき、最もよくないことは、年収が上がるにつれて生活水準をどんどん上げてしまい、高収入高支出の生活スタイルとなることです。

特に、毎月の固定費が高い生活には要注意です。高い賃料の住まいや、35年でギリギリ支払える住宅ローンなどは余裕資金を作る上で一番の大敵と言っていいでしょう。

とはいえ、無理な節約をしても継続は困難です。結局は自分の収入にあった生活水準を理解して、浪費を抑えるという基本を続けることが一番大切です。そのためには強く意識して努力するのではなく、身の丈に合った、ちょうどいい生活水準、生活スタイルになるよう環境を整えることが大事です。

1億円の資産づくりステップ2:生活水準をチェック

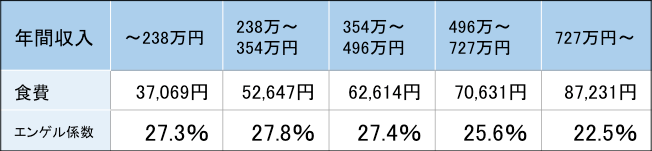

では、現在の生活水準は身の丈に合っているのでしょうか。これを測るときに、「食費」と「住居費」は良い目安になります。

食費で生活水準を測る

食費で生活水準を測る場合、豊かさ指標とも言われるエンゲル係数(食費÷消費支出合計×100)の平均値と比較することで、現在の生活水準が高いのか低いのか知ることができます。一般的にエンゲル係数が低いほど、生活水準が高いことを意味します。支出合計に対して、生きていくのに必要な食費の割合が高くなると、その他の支出にお金を使う余裕がない生活と判断されるためです。

次の表は年収別の食費とエンゲル係数を一覧にしたものですが、単身世帯と2人以上世帯が分けられていない点には注意が必要ですが、自分の生活水準が平均と比べてどうか確認するのに役立ちます。

また世帯人数別で見ると、月間の食費は次のようになっています。食費の支出が平均より多い場合は見直す必要があると言えるでしょう。

住居費で生活水準を測る

住居費は「手取りの30%が目安」とよく言われますが、実際には20~25%が適正値です。

年収が上がるにつれて、住居費を上げても余裕があるように感じますが、毎月の固定費である住居費を年収に比例して上げていくことは、できる限り避けるべきなのです。

1億円の資産づくりステップ3:自分のお金の現実に向き合う

下表は日本人男女の平均給与を調査したものです。ただし、平均的な収入を得ていても、独身の人と、結婚して子どもがいる人では、両者の生活と家計の収支は異なり、ライフステージも人によってさまざま。また、収入が増えている時期もあれば、支出が増えてしまう時期もありますし、資産運用でうまくいっているときも、そうでないときもあるでしょう。

お金を増やす一番強い味方は「時間」

そこで、資産を増やすため味方にすべきは「時間」です。特別な事情がない限り、全ての人に平等に与えられています。

たとえば、目標にした資産額を作るまで十分な時間があり、毎年100万円を貯めていくことができれば、10年で1,000万円、30年で3,000万円になります。

今まであまり貯金できなかったという人も、時間を味方にして正しい計画を立て、これを確実に実行すれば、1億円の資産づくりはかなえることができます。

では、ご自身の今の家計では、毎年いくら貯めることができるでしょうか。

あくまで「貯めているか」ではなく、「貯めることができるか」にフォーカスします。これはすなわち1億円の資産づくりのための貯蓄額はいくらか? ということでもあります。

そのためには、これから現在の収入と支出、貯蓄額を明らかにし、収支を見直し、より貯蓄ができる家計を作ります。

続いて、将来考えられる収入の推移や、想定される支出項目を具体的にして、実現性の高いライフプランを作成します。留意点として、ライフプランの作成し始めは理想を追いすぎる傾向があり、次第に無理が生じてきます。そのため、いくつものパターンを考えたり、何度もシミュレーションしたりすることが重要です。

なぜなら、この現実と将来像とを少しずつ結び付けていく作業こそが、1億円達成への大事な第一歩となるからです。

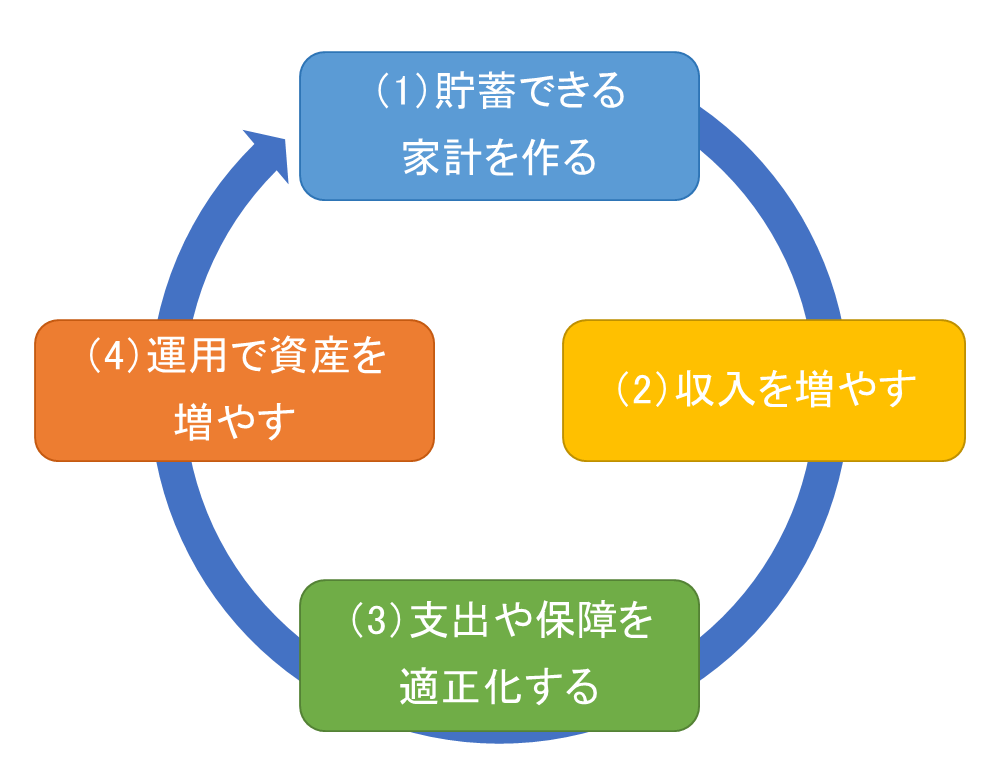

1億円の資産づくりステップ4:資産を増やすための4つのタスクを理解する

ただ、これまでライフプランを考えたことがない人にとっては、この作業が少し「面倒だ」と感じるかもしれません。しかし、ここでサジを投げるのはもったいないことです。資産を増やす作業は突き詰めると、次のたった4つのタスクに行き着くからです。

(1)貯蓄できる家計を作る

(2)収入を増やす

(3)支出や保障を適正化する

(4)運用で資産を増やす

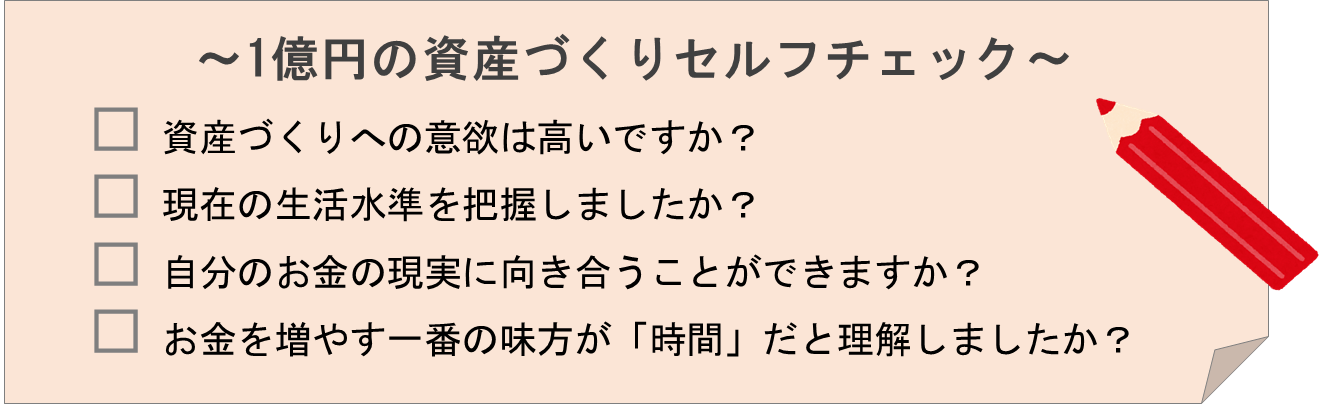

1億円の資産づくりセルフチェック

それでは、まとめとして、1億円の資産づくりのスタートにあたり、セルフチェックをしてみましょう。

■続きの記事を読む

≫会社員が資産1億円達成するためのシンプルな方法(2)

≫会社員が資産1億円達成するためのシンプルな方法(3)

≫会社員が資産1億円達成するためのシンプルな方法(4)

■書籍プレゼントキャンペーンのお知らせ

筆者・西崎努氏の書籍『老後の大切なお金の一番安全な増やし方 シニア投資』をプレゼント中。詳しくはこちら。

【要チェック】リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。