毎週金曜日夕方掲載

本レポートに掲載した銘柄:ディスコ(6146)

特集:半導体製造装置フォローアップ

1.2020年8月の世界半導体出荷金額は前年比4.4%増。堅調な動きが続く。

今回は、半導体製造装置セクターのフォローアップとして最近の半導体関連主要データを概観します。また、2021年3月期2Q(2020年7-9月期)決算の最初の決算レポートとして、ディスコを取り上げます。

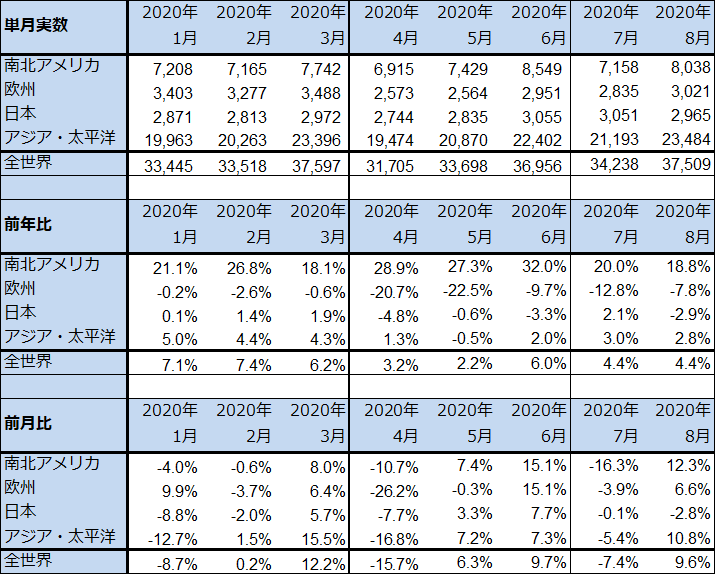

2020年8月の世界半導体出荷金額(単月)は、375億900万ドル(前年比4.4%増、前月比9.6%増)となりました(表1)。前年比を見ると、南北アメリカ向けが前年比18.8%増と7月までに比べるとやや鈍化していますが、引き続き高い伸びを示しました。北米におけるデータセンター向け、パソコン向けなどの伸びが寄与していると思われます。最も出荷額が大きいアジア・太平洋向け(中国向けを含む)は、同2.8%増と伸び率は低いものの堅調に回復しています。

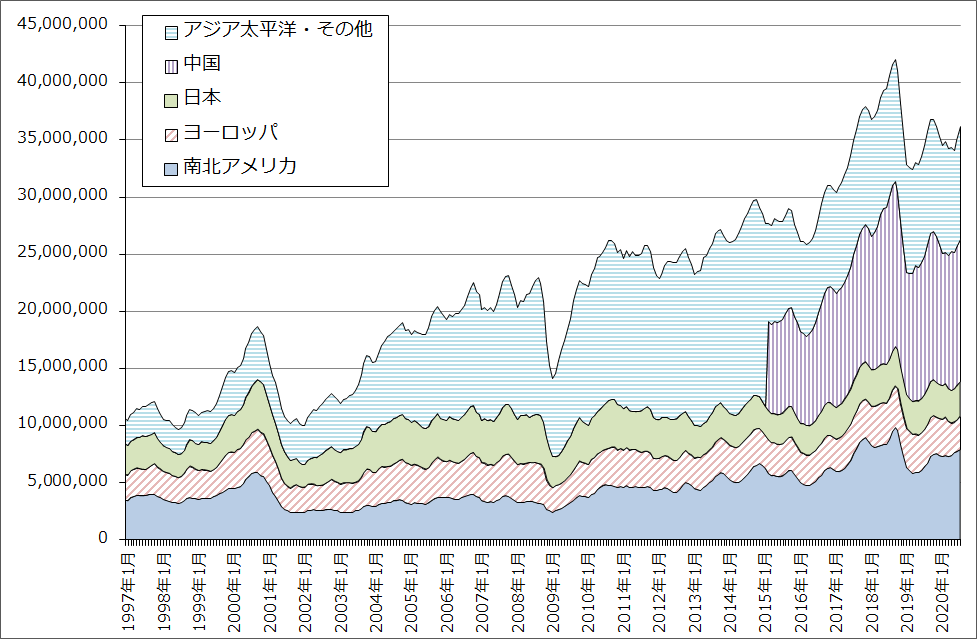

また、世界半導体出荷金額の長期トレンドを3カ月移動平均で見ると(グラフ1)、昨年年末から調整局面だったものが(前月比がマイナスになった月が多い)、7、8月に前月比でプラスになっており、回復局面に転換した可能性があります。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

2.先端半導体市場は順調な伸びが続く。TSMCの9月売上高は前年比24.9%増。

世界半導体出荷金額には、先端半導体だけでなく、技術的に成熟した汎用半導体(ロジック半導体ではおおむね40ナノ以前)も含まれており、半導体全体では景気敏感セクターです。前述のように、先端半導体だけでなく、技術レベルの低い汎用半導体も含めて回復に転じ始めた可能性があります。

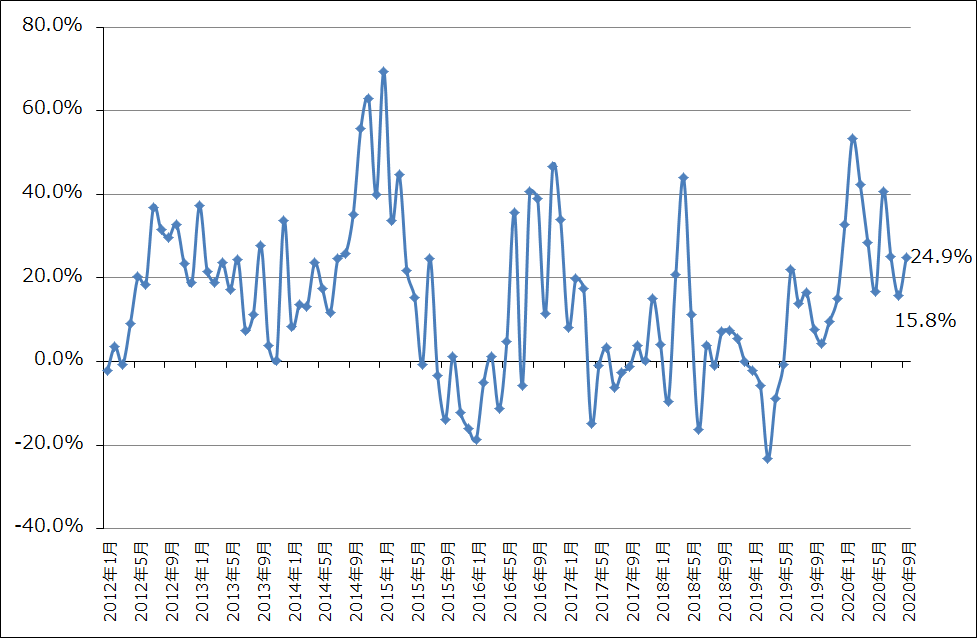

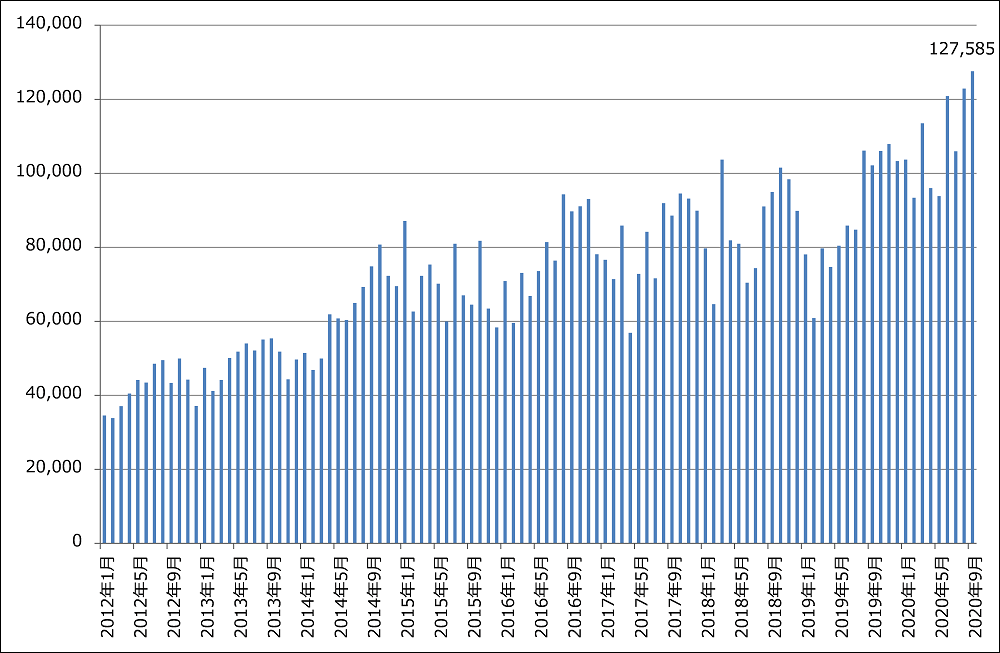

先端半導体の市場だけを見ると、好調に推移しています。グラフ2、3は各々TSMC(台湾の世界最大の半導体受託生産業者(ファウンドリ))の月次売上高の前年比と実数値のトレンドを示したものです。TSMCの9月単月売上高は前年比24.9%増、前月比(8月比)3.8%増となり、過去最高の売上高となりました。9月15日以降、西側半導体メーカーのファーウェイ向け出荷が原則停止されており、TSMCについても、9月15日以降はファーウェイ向けはありません。2020年10-12月期もファーウェイ向けはゼロになる見込みです。

ファーウェイが欠けた部分を埋め合わせているものは様々と思われます。新型iPhone用5ナノチップセット、AMDのパソコン用、サーバー用7ナノCPU、GPU、エヌビディアのパソコン用、データセンター用GPU(最先端は7ナノ)、今後縮小するであろうファーウェイのスマホ市場シェアを獲得しようとするシャオミ、オッポ、ヴィーボなど中国スマホメーカー向け5G用7ナノチップセット(この部分の高級機種、普及機種は2021年以降5ナノに移行すると思われます)、そして新型ゲーム機(PS5、Xbox Series X/S)向けCPU、GPUなどです。

ちなみに、TSMCが2020年7-9月期決算発表時に公表した2020年10-12月期会社予想(ガイダンス)によれば、2020年10-12月期は2020年7-9月期に比べほぼ横ばいの売上高になる見込みなので、ファーウェイ向けは埋め合わせられた状態が続く見通しです。

ただし、メモリ(DRAM、NAND型フラッシュメモリ)はロジック半導体とは状況が違うようです。マイクロン・テクノロジーの2020年9-11月期ガイダンスは、2020年6-8月期に比べ減収減益になる見込みです。この理由の一つが、ファーウェイの前倒し調達の反動です。メモリは汎用品なので大量調達が可能です(換金したい場合はスポット市場で売却できる)。メモリ市場全体でもファーウェイ向けの反動が出てくる可能性があります。

(TSMC、マイクロン・テクノロジーの業績動向の詳細は楽天証券投資WEEKLY2020年10月16日号を参照してください。)

グラフ2 TSMCの月次売上高:前年比

グラフ3 TSMCの月次売上高

表2 TSMCの業績:四半期

出所:会社資料より楽天証券作成。

注:当期純利益は親会社株主に帰属する当期純利益。

表3 マイクロン・テクノロジーの業績:四半期

出所:会社資料より楽天証券作成。

注:当期純利益は親会社株主に帰属する当期純利益。

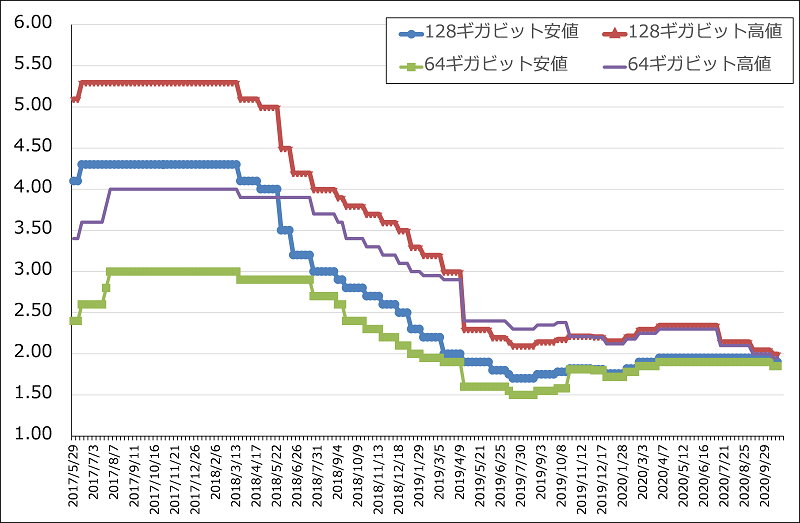

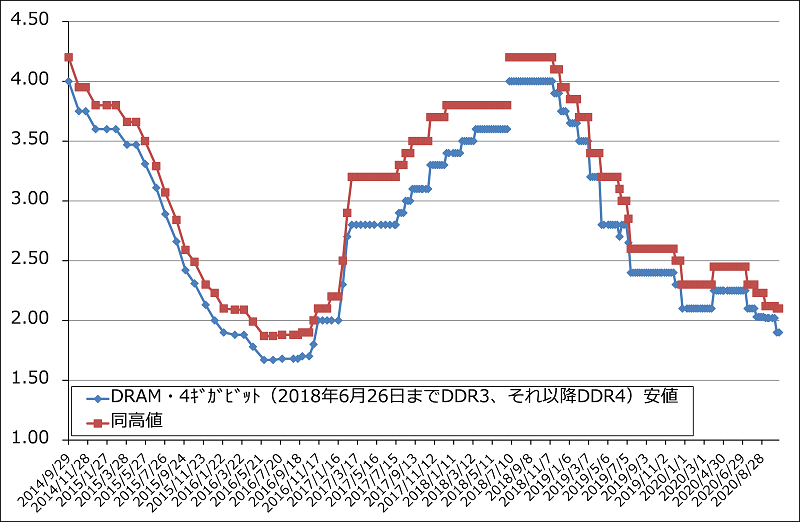

3.DRAM、NANDの大口価格は10月に入り再度下落

DRAM、NANDの大口価格は、9月に続き10月も小幅下落しています。DRAMスポット価格は、春から夏にかけて下落した後横ばいが続いています。前述のように、9月前半までのファーウェイの大量調達の反動が出ていると思われます。

ただし、これも前述のように、パソコン、サーバー、5Gスマホ、新型ゲーム機向け高性能CPU、GPUは生産、出荷が増加すると思われます。従来よりも高性能のCPU、GPUがパソコン、サーバー、ゲーム機に搭載されるときには、従来よりも高速で容量の大きいDRAMやNAND(SSD)が搭載される傾向があります。そのため、このまま高性能CPU、GPUの伸びが続けば、来年になればDRAM、NANDの需給は改善に向かい、大口価格も底打ちする可能性があると予想されます。

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

グラフ5 DRAMの市況

グラフ6 DRAMのスポット市況

4.半導体設備投資の動き

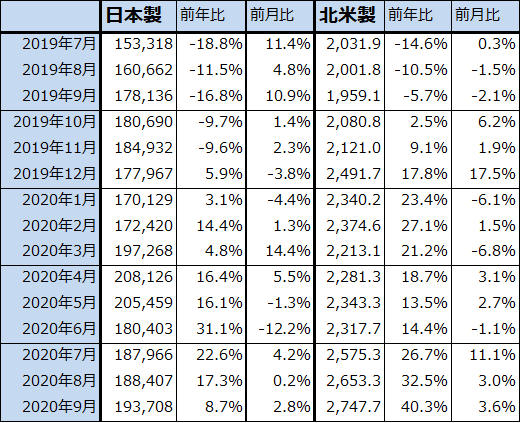

2020年9月の日本製半導体製造装置販売高は、1,937億800万円(前年比8.7%増、前月比2.8%増)となりました。2019年9月の販売水準が高かったため、前年比は8月までの二ケタ増に比べ鈍化しましたが、前月比はプラスなので、引き続き順調に伸びています。

北米製も伸びており、2020年9月販売高は前年同月の水準が低かったこともあり、前年比40.3%増となりました。

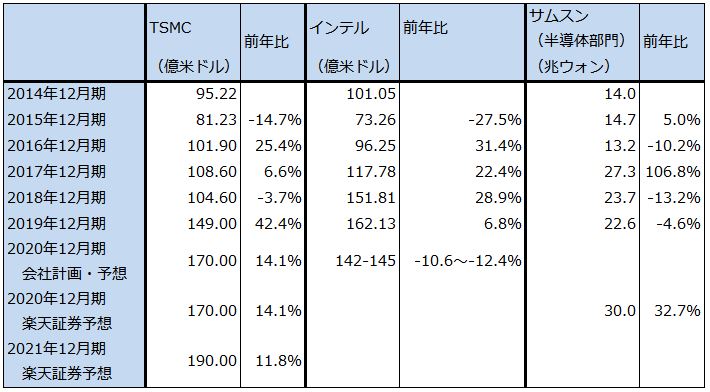

TSMCは、2020年7-9月期決算説明会において、前回説明会では年間160~170億米ドルとしていた2020年12月期設備投資計画を170億米ドルとしました(2019年12月期は149億米ドル)。2021年は3ナノの試験設備(準量産規模)への投資、5ナノの増強投資に加えて人気のある7ナノラインの増強の可能性があることを考慮すると、TSMCの2021年12月期設備投資は2020年12月期を上回ると思われます(楽天証券では190億米ドルと予想)。

設備投資額が大きいサムスンは、メモリ事業に続いてTSMCのようなファウンドリ事業に注力しているため、2020年12月期、2021年12月期と設備投資は増加すると予想されます。

一方、インテルは10月22日の決算発表において、年初に170億ドルとしていた2020年12月期設備投資計画を、142~145億ドルに下方修正しました。2020年12月期3Qにデータセンター用サーバー向けCPUが減収になり、全体でも減収減益になったことが関係しています。インテルは新型コロナウイルス感染症による不況の影響を指摘しています。もちろん、新型コロナの影響はあると思われますが、AMDやエヌビディアとの競合の影響もある可能性があります。また、TSMCが構築した7ナノ、5ナノライン(インテルの7ナノラインは一部が5ナノ相当とされる)の構築にも手こずっています。

従って、インテルの設備投資下方修正をもって直ちに半導体設備投資全体が下方修正になるとは言えないと思われます。ただし、事態の推移に注意する必要はあります。

表4 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

表5 大手半導体メーカーの設備投資

注1:2020年12月期はTSMC、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.09円、1ウォン=0.0008ドル。

6.国内外の半導体関連企業の決算に注目したい。

10月22日に公表されたディスコの決算から日本の半導体関連企業の2020年4-6月期決算発表が始まりました。外国企業も含めて決算に注目したいと思います。

決算発表スケジュール

海外企業

ASML 10月14日(水)

TSMC 10月15日(木)

テラダイン 10月20日(火)

ラムリサーチ(2021年6月期1Q) 10月21日(水)

インテル 10月22日(木)

アドバンスト・マイクロ・デバイシス(AMD) 10月27日(火)

KLA(2021年6月期1Q) 10月28日(水)

サムスン 10月29日(木)

アプライド・マテリアルズ(2020年10月期) 11月12日(木)

エヌビディア(2021年1月期3Q) 11月18日(水)

日本企業

ディスコ 10月22日(木)

信越化学工業 10月27日(火)

SCREENホールディングス 10月28日(水)

ソニー 10月28日(水)

東京エレクトロン 10月29日(木)

アドバンテスト 10月29日(木)

レーザーテック(2021年6月期1Q) 10月30日(金)

SUMCO(2020年12月期3Q) 11月5日(木)

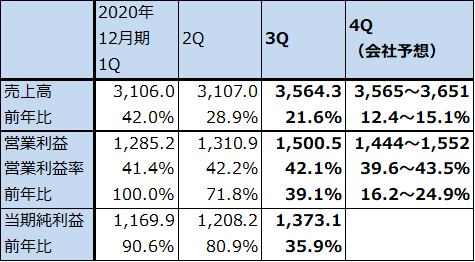

決算レポート:ディスコ

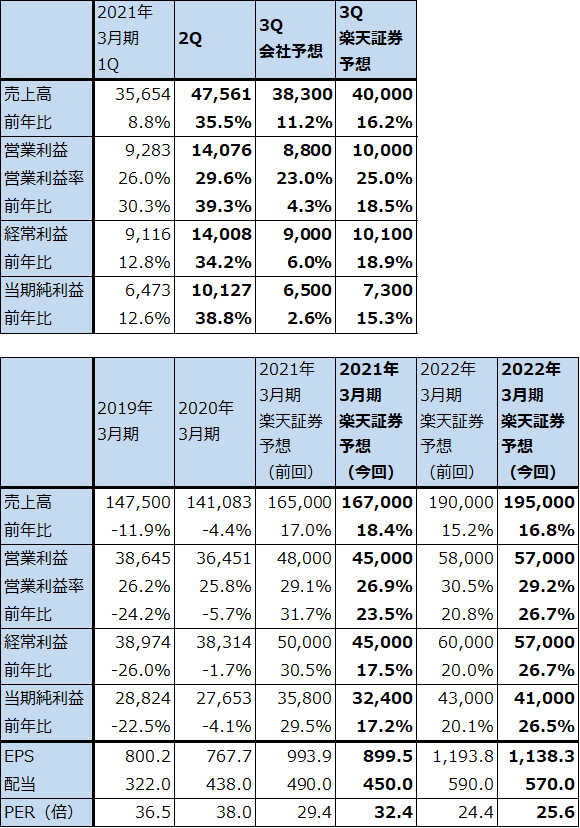

1.2021年3月期2Qは、35.5%増収、39.3%営業増益

ディスコの2021年3月期2Q(2020年7-9月期)は、売上高475億6,100万円(前年比35.5%増)、営業利益140億7,600万円(同39.3%増)となりました。今1Q決算時の今2Q会社予想(会社予想は翌四半期の予想のみ)、売上高423億円、営業利益116億円を上回る好業績となりました。

また、全社出荷額は今1Q499億円に対して今2Qは418億円と減少したものの、会社予想の398億円は上回りました。

会社予想を上回る好業績だった理由は、検収が会社想定以上に進んだためです。特にアジア向けの量産用装置(ダイサ、グラインダ)の検収が進みました。

前期からディスコは、装置の収益認識基準をそれまでの工場出荷基準から、顧客工場に装置を据え付け適正に動くか検収した後に売上計上する検収基準に変更しました(消耗品(ブレード)は出荷基準を継続)。前期から今期にかけては、出荷の増加に対して検収が追い付かず、出荷額に売上高(検収額)が追い付かない四半期がありましたが、ディスコ側と顧客側が検収に慣れてきたため、出荷に対して売上が追い付くようになっています。

検収は顧客の都合で遅れる場合があるため、ディスコは業績見通しを保守的に見積もっているもようですが、今2Qは会社予想を上回る実績を上げました。今3Qも会社予想に対して上方修正の余地があると思われます。

表6 ディスコの業績

発行済み株数 36,019千株

時価総額 1,051,034百万円(2020/10/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

2.量産用装置の引き合いが増加中

会社側によれば、今期に入って下降局面入りした新規の引き合い(受注に先駆けて顧客から寄せられる受注確度が比較的高い引き合い)が、8月以降増え始めたもようです。特に量産用装置の引き合いが増えているもようです。ただし、増え方は急激なものではなく安定したものであるもようです。

西側半導体メーカーから9月15日以降半導体の調達が出来なくなったファーウェイについては、今後スマホのシェアが低下すると予想されますが、そのシェアを奪うべく、アップル、サムスン、シャオミ、オッポ、ヴィーボなどの大手スマホメーカーが積極的な5Gスマホの拡販策を採っているもようです。これによって、5Gスマホ用チップセットが増産になっています。これが量産用のダイサ、グラインダの需要にも結び付いてきたと思われます。

これに伴い、後工程で重要な台湾、中国のOSAT(オーサット。後工程専門業者)からの引き合いが増えてきました。

また会社側によれば、メモリ向けの引き合いも一部の顧客向けで増えてきたもようです。

楽天証券ではこれらの状況に鑑み、2021年3月期、2022年3月期の楽天証券予想業績を微調整します。2021年3月期は、前回予想の売上高1,650億円(前年比17.0%増)、営業利益480億円(同31.7%増)から、今回は売上高1,670億円(同18.4%増)、営業利益450億円(同23.5%増)へ、2022年3月期は、前回予想の売上高1,900億円(同15.2%増)、営業利益580億円(同20.8%増)から、今回は売上高1,950億円(同16.8%増)、営業利益570億円(同26.7%増)へ修正します。

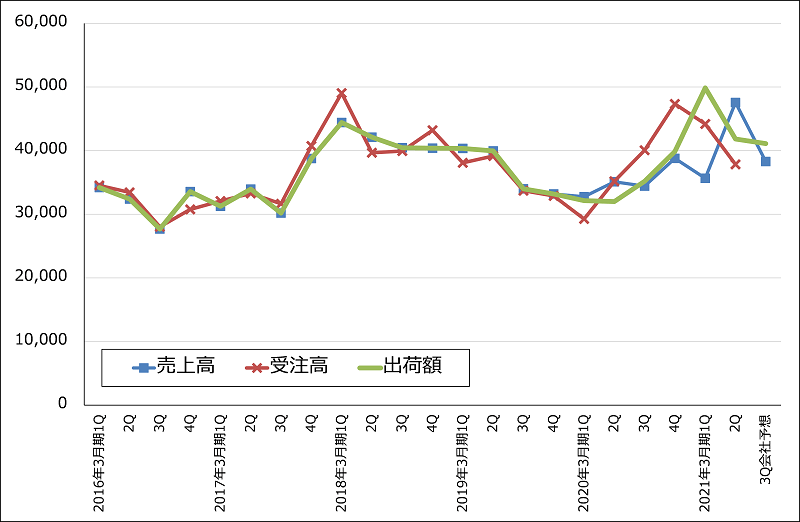

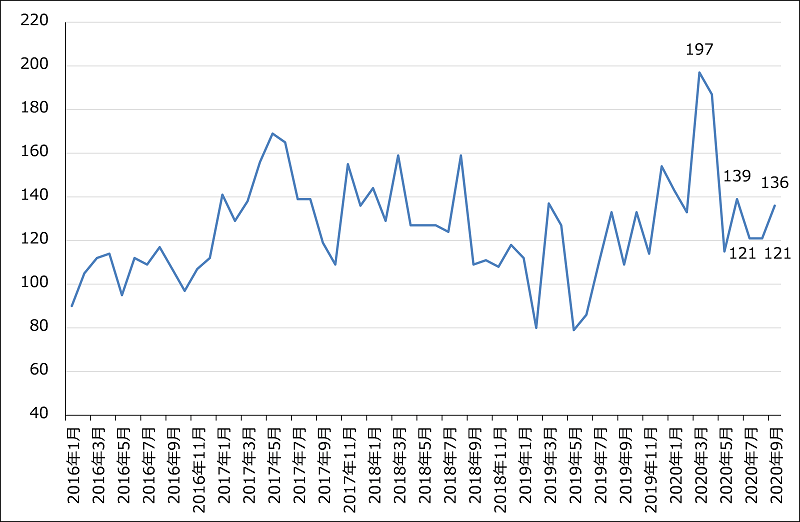

月次受注が大底にあると思われること(グラフ8)、新規引き合いが増えていることを合わせて考えると、全社出荷額は今後増加トレンドに入ると予想されます。

一方で、世界の半導体製造装置ビジネスが新型コロナ禍の中でありながら正常化するにつれて、販管費や研究開発費がある程度増えるようになりました。また、量産用装置は研究開発用や特殊用途の装置に比べてやや採算が低いようです。今回の楽天証券予想にはこのコストアップ分を考慮しています。

利益は多少下方修正しましたが、今期、来期と業績拡大が続くと予想されます。

グラフ7 ディスコ:売上高、受注高、出荷額(連結ベース)

グラフ8 ディスコの月次受注高

3.目標株価は3万5,000円を維持する

今後6~12カ月間の目標株価は前回の3万5,000円を維持します。2022年3月期楽天証券予想EPS 1,138.3円に今のPER30倍強の高い評価(2021年3月期楽天証券予想ベースのPERは32.4倍)が続くと想定しました。

量産用装置の引き合いが増え始めたことを重視したいと思います。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。