欧米市場は政治経済の混迷とコロナ感染拡大を警戒

欧米の政治経済を巡る不確実性が株価の上値を抑える展開となっています。米国では、追加経済対策を巡る与野党協議が難航。短期的な思惑とリスク回避姿勢が交差する展開を受け株式は19日に急落しました。

大統領選挙まで2週足らずで大統領府(共和党)と民主党が駆け引きを繰り返し、企業と資金繰りと雇用の維持に必要とされる財政支援に不透明感が強まっています。

世論調査・当選予想でバイデン民主党候補に差を付けられているトランプ大統領は、対面型の選挙集会を続けるなか、バイデン候補とその家族に対するネガティブ・キャンペーンに躍起です。

ただ、トランプ政権の取り組みに批判が強い新型コロナウイルスの感染者は増加しており、22日(日本時間の23日午前)に開催される第2回・候補者討論会で形勢を逆転させるのは難しそうです。

一方、EU(欧州連合)から離脱した英国が、EUとのFTA(自由貿易協定)交渉で行き詰まっている状況も不透明要因です。ジョンソン英首相は、「通商合意なしの離脱に備え準備を加速する」と述べ、英国の景気後退を深刻化させる懸念に繋がっています。

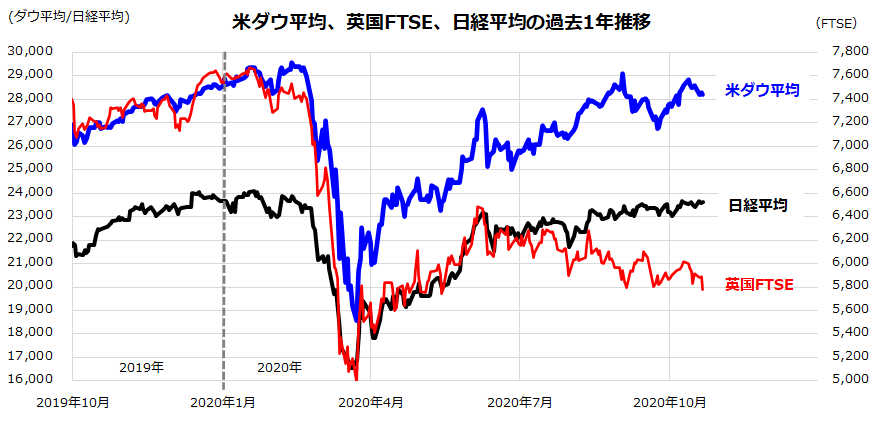

図表1は、米国株、日本株、英国株それぞれの株価指数の推移を示しています。米国株の上値の重さに加え、英国株が下値を模索している外部環境が日本株の重石となっています。

特に、英国のFTSE100指数が下値の目途とされていた5,800ポイントを割り込んだ弱気センチメントに警戒を要します(21日)。

<図表1>米国株と英国株は政治的な不確実性を警戒

本選挙(11月3日)に向け不確実性を増すワシントン情勢

米国の大統領選挙では連邦議会選挙も同時に実施され、下院議会の全議席(435議席)と上院議会の約3分の1(今回は35議席)が改選されます。

大統領府と議会の勢力図(議席の過半を民主党が占めるか共和党が占めるのか)の組み合わせで、米国の政治や財政政策の方向性を想定。(断言はできませんが)米国株式の動向を予見することができます。

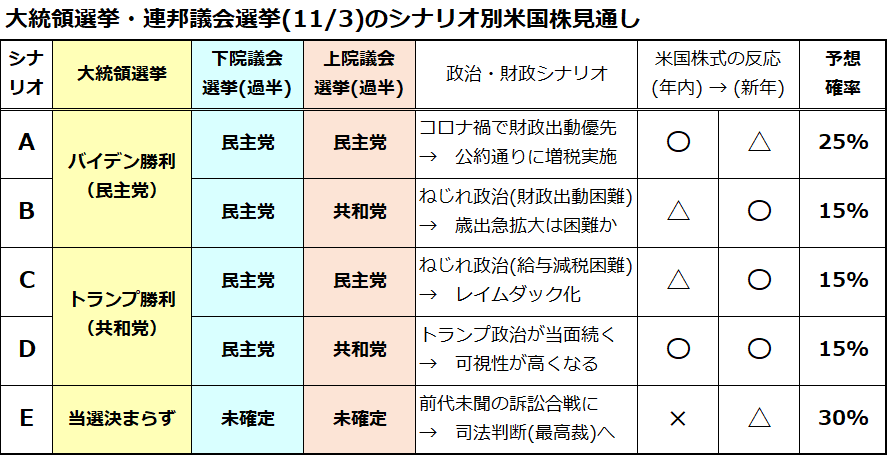

図表2で、選挙結果のシナリオ別に米国株式の反応を予想してみました。全米世論調査平均(Real Clear Politics)の最新予想は、シナリオA(大統領府も両院議会の過半も民主党勝利=ブルーウェーブ)を見込んでいます。

この場合、市場は「景気浮揚と格差是正のため最大総額で約10兆ドルの歳出が実施される」と期待して株式が堅調となる可能性があります。

ただ、民主党は「財源」として高額所得者・富裕層増税を公約にしており、2021年後半に増税実施が視野に入る時期でいったん売られる可能性も。大統領府、下院・上院の過半を民主党と共和党が分け合うと、「ねじれ政治」で歳出拡大も増税も簡単には決定できません。

「市場は大きな政府を求めない」と想定し、新年の株式には堅調要因となりそうです。

<図表2>大統領選挙を巡るメインシナリオは「混迷」?

出所:各種情報や報道をもとに楽天証券経済研究所作成(2020年10月20日時点)

市場が「最悪ケース」として警戒しているシナリオが「E」です。コロナ禍の選挙で、有権者の5割超(約8,000万人)が郵便投票を行うと報道されており、投票手続きと開票作業に混乱が見込まれています。

開票状況が接戦となれば、両陣営から異議が申し立てられる事態となり、訴訟合戦に発展し「しばらく当落が決まらない」との見方が強まっています。

日程的な目途としては、12月14日の選挙人投票(総計538票)、1月3日に召集される新しい下院議会などが注目されますが、最後は司法判断(最高裁判断)に委ねられるとの見方もあります。

「民主主義大国が初めて経験する分断」とも憂慮され、株式市場も困惑する可能性があります。

とはいえ、新年1月20日(大統領就任式)までに当選者が決定し「暗雲」が晴れれば、株式の市場の反転要因となるでしょう。

結果的に直近の支持率・市場予想に沿った「バイデン当選」で終わるなら、業種別にはクリーン(再生可能)エネルギー、ヘルスケアサービス、土木などインフラ関連株が買われ、石油・ガス(炭素排出型エネルギー関連)、シェール関連、防衛関連株が相対的に売られるとの見方が有力です。

株式市場は「グローバル・グロースの鈍化」を懸念するか

欧米の政治情勢に潜在的リスクはありますが、株式市場は「おおむね半年から1年後の景気や業績を織り込む」とみられます。そうした観点で世界経済の現状と見通しを知ることは参考になります。

中国の国家統計局は19日、第3Q(7-9月期)の実質GDP(国内総生産)の伸びを+4.9%(前年同期比)と発表しました。

第2Q(6-8月期)が+3.2%(同)でしたので、2四半期連続のプラス成長で伸び率はやや増加。中国は、新型コロナの感染を抑制し始めた段階から経済活動の復興を推進し、財政出動とインフラ投資を拡大させてきました。

個人消費の底上げに課題はありますが、マイナス成長を余儀なくされた第1Qからの持ち直しを印象付けました。

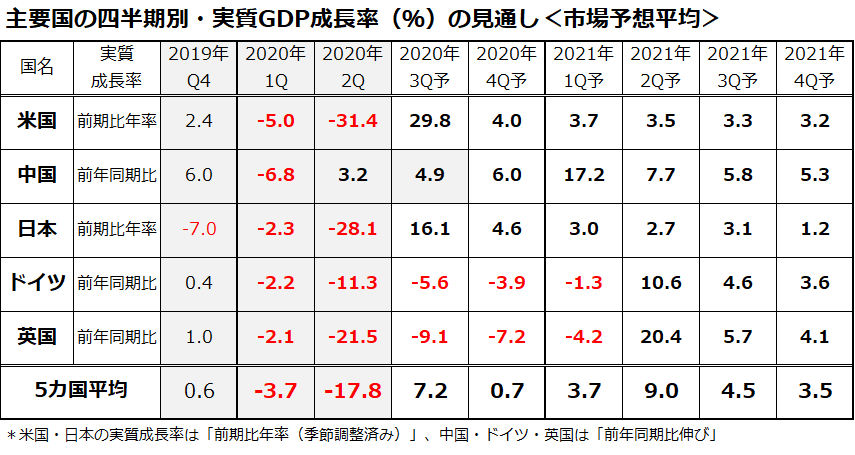

図表3は、GDP規模が大きい世界5カ国の実質GDP成長率の実績と見通し(市場予想平均)を示しています。主要国経済のなかで、中国がいち早く景気回復の歩みを進めている状況に注目したいと思います。

<図表3>米・中国の経済は持ち直し、英・独はしばらく景気後退?

米国V字回復はある?欧州はマイナス成長継続か

一方、米国では10月29日に第3Q(7-9月期)GDPの「速報値」が発表される予定です。市場予想平均によると、実質ベースの伸び(前期比年率換算)は+30%が見込まれています。

こうしたリバウンド(高成長率)が発表されると、「景気の底入れ」を確認することとなり、トランプ大統領は選挙直前に「V字回復」を米国民に訴えやすくなります。

ただ、米国景気の回復は「K字型」(業種別・地域別の格差が鮮明)で、第4Q(10-12月期)の成長率はペースダウンすると見込まれています。

FRB(米連邦準備制度理事会)は21日、9月から10月初旬の「地区連銀経済報告」を公表しました。同報告によると、「(米国経済は)緩やかに拡大した」が「状況は部門により相当異なる」との認識を示しました。

ITサービスや住宅不動産が堅調で、製造部門も総じて回復する一方、対面型小売り、飲食、観光業は低調を続けています。米国市場では政治情勢だけでなく経済動向も注視すべき材料となっています。

図表3で警戒したい点は、GDP規模で世界4位のドイツと5位の英国が2021年第1Q(1-3月期)までマイナス成長(景気後退)を続けるとの見通しです。

冒頭で述べたように、市場は「通商合意なきBREXIT(英国のEU離脱)」を懸念しており、英国だけでなくドイツなどEU側(欧州大陸側)も経済的影響を被ることが懸念されています。

新型コロナの感染拡大「第3波」の不安、欧州の政治経済が直面する不確実性は、グローバル・グロース(世界景気の回復)期待を覆う「暗雲」に繋がるリスクがあり警戒が必要です。

▼著者おすすめのバックナンバー

2020年10月16日:時価総額増!日本株のトップ銘柄:TOPIXと東証マザーズの勝ち組企業は?

2020年10月9日:バイデン相場がスタート?クリーン・エネルギー関連銘柄の株価上昇力

2020年10月2日:大統領選挙はカオス?最悪シナリオの可能性も

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。