※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

[動画で解説]J-REIT(ジェイリ-ト)の平均分配金利回りは4.2%。「買い」判断の7銘柄

---------------------------

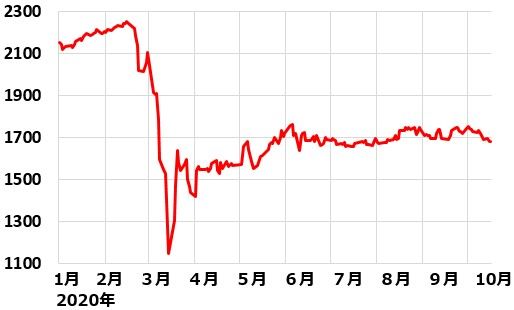

コロナ・ショックで急落後、反発するも、上値の重い「東証REIT指数」

東証REIT指数の動き:2020年1月6日~10月21日

東証REIT指数【注1】は、コロナ・ショックで、2月から3月にかけて、一時ほぼ半値になる暴落となりました。

【注1】 東証REIT指数

東京証券取引所に上場しているREIT(リート:不動産投資信託)全銘柄から構成される指数。時価総額加重平均で、時価総額の大きい銘柄ほど組入比率が高くなる。

コロナ・ショックで、キャッシュ保有を増やしたい機関投資家から「問答無用の売り」が出たことが、極端な下げにつながったと考えられます。3月には平均分配金利回りが一時6.7%まで上昇したことから、割安感に注目した買いが増え、5月まで反発しましたが、6月以降は、上値が重くなっています。

東証REIT指数の平均分配金利回りは、3月以降の指数上昇によって10月21日時点では4.2%に低下しました【注2】。それでもなお、魅力的な利回りと思います。

【注2】 平均分配金利回りの上昇・下落

REITの分配金利回りは、1株当たり分配金(会社予想)をREIT価格で割り、年率換算して算出。1株当たり分配金が変わらないまま、REIT価格が上昇すると、分配金利回りは低下する。一方、1株当たり分配金が変わらないまま、REIT価格が下落すると、分配金利回りは上昇する。

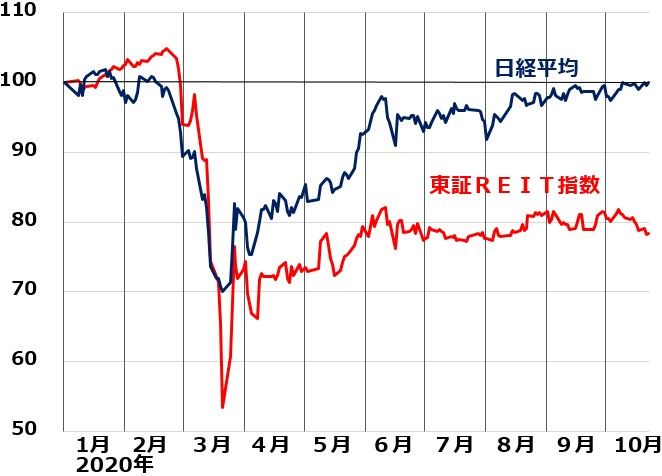

REITが日経平均よりも大きく下落、コロナ後への懸念?

コロナ・ショックが起こってから、東証REIT指数も、日経平均も急落しました。東証REIT指数の方が、下げが大きく、戻りは鈍くなっています。

東証REIT指数と日経平均の年初来の推移比較:2019年末~2020年10月21日

確かに、ホテルREITや流通(小売り)REITは大きなダメージを受けましたが、REITの大半を占めるオフィスREITが受けたダメージは、今のところ相対的に軽微です。

つまり、コロナ禍でREITが受けたダメージは、日本株全体が受けたダメージよりも、相対的に軽微でした。にもかかわらず、東証REIT指数の方が、下げが大きく戻りが鈍いのはなぜでしょう。「コロナ後」に対する懸念が、影響していると考えられます。

オフィスREITは、短期的には、大きなダメージを受けていませんが、コロナ禍で在宅勤務が全国に広がった影響で、都市部の不動産需給が緩み始めていることが懸念されています。コロナ騒動が収束しても、在宅勤務が広がる流れは変わらないと考えられていますので、次第に都市部の不動産への需要が、じわじわと減っていくことが懸念されています。今受けているダメージよりも、将来受けるかもしれないダメージへの懸念が、オフィスREITの価格下落に影響していると思われます。

ここまで「REITとは何か」解説しないまま、市場動向を説明しました。ここから少し、REITの基礎知識について、解説します。

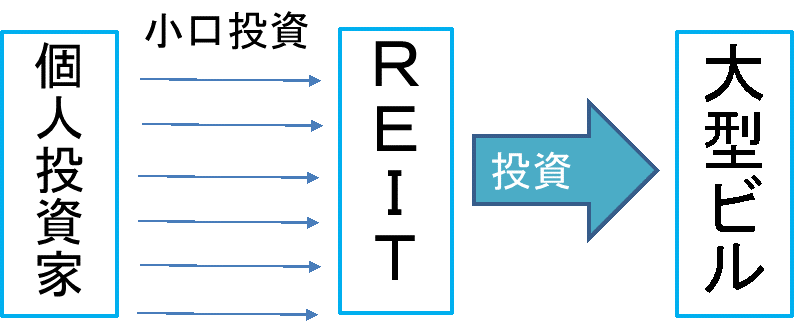

不動産への小口投資を可能にしたREIT

REITの仕組みをご存知ない方もいらっしゃると思いますので、基礎的なことを説明します。REITは、不動産への小口投資を可能にした投資商品です。

個人投資家が不動産に投資する場合、ワンルームマンションからアパート1棟までさまざまな投資対象がありますが、資金規模からおのずと直接投資できる対象は限られます。

REITを通じて投資すれば、都心一等地の大型ビルに投資することもできます(図A)。

<図A>REITを通じて大型物件に投資

一等地の大型ビルにテナントが集中し、競争力のないビルからテナントが流出する「不動産の二極化」が顕著にみられる時代になりました。投資するならば、一等地の大型ビルに投資したいと考えます。

ところが、REITが普及するまでは、一等地の大型ビルに投資するには何百億円という規模の資金が必要でした。個人投資家の不動産投資では、小口で投資できるマンションなどが中心になり、大型ビルへの投資は困難でした。

REITの普及によって、状況が変わりました。今では、小口資金でも、REITを通じて、大型ビルに投資することもできるようになりました。REITは、証券取引所に上場されていて、一般の株式と同じように売り買いすることができます。最低売買単位での投資額は、10万円以下から100万円超までいろいろあります。

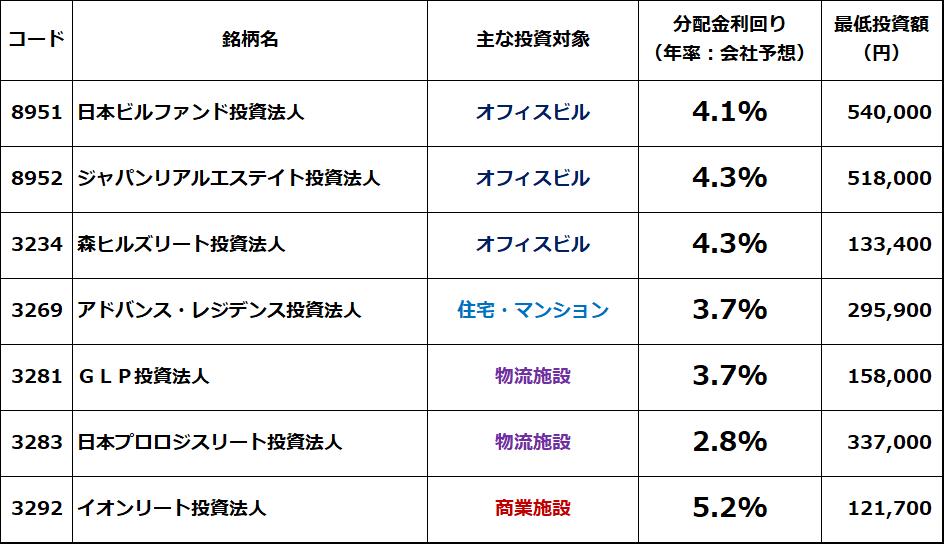

REITには、さまざまな種類がある。今、投資すべきと考える7銘柄

REITには、さまざまな種類があります。もともとは、不動産に投資するファンドだったのですが、近年は、利回りが稼げるさまざまなものに投資されています。純粋な不動産投資と言えないものも増えています。

現在、投資すべきと考えるREITは、以下の通りです。

今投資すべきと考えるREIT7銘柄:分配金利回りは10月21日時点会社予想ベース

この表を見る際、1つ、注意事項があります。分配金利回りは、10月21日時点の会社予想ベース(年率換算)であり、確定利回りではありません。今後の業績推移により、分配金は増えることも減ることもあり得ます。

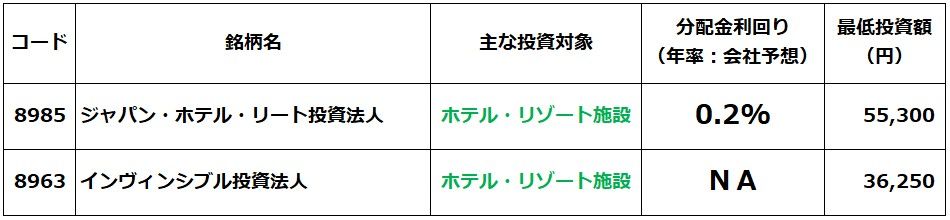

ホテルREITへの投資は避けるべきと判断

REITには、上記に挙げなかったもう1つの種類があります。ホテルやリゾート施設に投資するホテルREITです。今期、コロナ禍で、外国人および日本人の旅行が激減したために業績が大きく落ち込んでいます。

問題は、コロナ後です。私は、コロナ後も、業績回復は鈍いと予想しています。したがって、ホテルREITには投資すべきでないと考えます。もし保有していれば売却して、オフィスREITや住宅・物流・流通REITに乗り換えた方が良いと思います。

ホテルREITの主要銘柄

というのは、ホテルは、たとえコロナ禍が無かったとしても、供給過剰から業績が悪化していくリスクがあったからです。東京都内では、コロナ禍が起こる前から、「ホテルの2020年問題」が心配されていました。2020年にホテルが大量に新規開業し、供給過剰になるという不安でした。

コロナが無くても供給過剰が心配されているところに、コロナ禍が起こったために、ホテル業界のダメージはきわめて大きくなりました。コロナが去っても、ホテルが供給過剰という構造問題は解決しないので、先行きが懸念されます。

コロナが去れば、国内観光客は元に戻ると考えられますが、海外旅行は簡単には元に戻らないと考えられます。日本人が海外に行かずに、国内で旅行する分はプラスですが、外国人観光客が簡単には戻ってこないことが大きなマイナスとなる可能性があります。

10月からGoToトラベルの対象に東京が加えられ、国内旅行が活性化する期待から、最近ホテルREITの価格が上昇していますが、私は、ホテルREITへの投資は避けるべきと考えています。

オフィスREITをコアに、レジデンシャル・物流・リテールREITに分散投資

投資の参考銘柄として挙げたREIT7銘柄の分配金利回りをご覧いただくと2.8%から5.2%まで、幅広く分散しています。このような表を見ると、利回りの高いものほど有望で、利回りが相対的に低いものが魅力ないと考える方もいますが、そうではないことを強調しておきたいと思います。

一般的に、利回りが高いファンドほど、将来、分配金が引き下げられるリスクが高く、利回りが低いファンドほど、分配金が引き下げられるリスクが低いと言えます。十分な投資資金があるならば、利回りが高いファンドと低いファンドに、分散投資することが望ましいと思います。

REITに投資する場合、オフィスREITをコア(中核)として、望ましくは、レジデンシャル(住宅マンション)・物流・リテール(商業施設)REITに分散投資すべきと考えています。ホテルREITは、今は、投資を見合わせた方が良いと思います。

REIT種別の投資方針を以下に記載します。

◆オフィスREIT

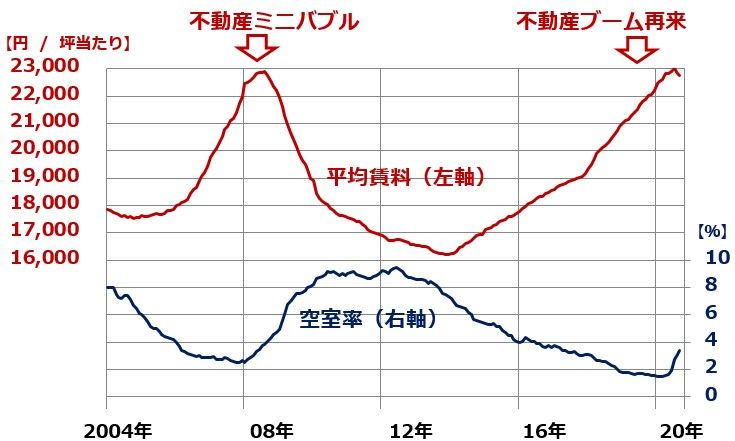

利回りが相対的に低くても、分配金の安定性で評価できるのが、オフィスREITです。コロナショックが起こる前まで、都心の不動産は、需給がひっぱくし賃料の上昇が続いていました。ところが、足元、需給がやや緩み、空室率が上昇しています。平均賃料は7月まで上昇していましたが、8・9月は2か月連続で低下しました。それが、以下の三鬼商事のデータからわかります。

都心5区オフィスビルの賃料・空室率平均の推移:2004年1月~2020年9月

コロナショックで、在宅勤務が増え、不動産需給はやや緩んでいます。感染が終息しても、在宅勤務を取り入れる流れは変わらず、オフィス需要に構造的な下押し圧力となる可能性もあります。ただし、オフィスの大量供給は2020年で一巡し、21・22年の供給は減少に向かうので、都心のオフィス需給がここから大きく崩れるとは考えていません。都心一等地のオフィスビルが相対的に堅調である見方は変わりありません。

このレポートで紹介している3つのオフィスREIT(日本ビルファンド・ジャパンリアルエステイト・森ヒルズリート)は、いずれも都心の一等地のオフィスビルに投資するファンドで、REIT投資のコアとして保有するのに適格と考えています。オフィス需給に対するやや過剰な悲観が織り込まれていると考えています。日本ビルファンドは、三井不動産が運営する看板ファンドで、ジャパンリアルエステイトは、三菱地所が運営する看板ファンドです。森ヒルズリートは、森ビルの看板ファンドです。

◆レジデンシャル(住宅・マンション)REIT

マンション市況にやや過熱感があることに注意が必要です。ただし、住宅・マンションは固定賃料が多く、コロナショックの影響を受けにくいと言えます。都心の賃貸住宅・マンションは稼働率が高く、中長期的に安定的なキャッシュフローが得られると考えらえます。

◆物流REIT

中長期にEコマース拡大による需要増の恩恵を受けるので、投資対象として有望と考えています。

◆リテール(商業施設)REIT

コロナ禍で、ダメージを受けています。テナントの休業、売上低下で、変動賃料が低下するなどの影響が出ています。ただし、コロナ感染が収束に向かえば、競争力の高い商業施設のテナント収入は回復し、安定すると考えています。

個別銘柄を選ぶのが大変な人は、東証REIT指数インデックスファンドへの投資が便利

今、REITに投資するならば、オフィスREITをコアとして、住宅マンション・物流施設・商業施設などに、分散投資すべきと思います。ただし、複数銘柄に分散投資するのには、まとまった投資資金が必要です。

小口資金で投資を始めたい方には、投資信託が便利です。ファンドによりますが、数万円単位から投資ができ、かつ、複数銘柄への分散投資ができます。とりあえず、東証REIT指数に連動するように設計されているインデックスファンドに投資するのが良いと思います。

▼著者おすすめのバックナンバー

2020年3月25日:急落したJ-REIT(ジェイリ-ト)が急反発!平均分配金利回り5%。「買い場」と判断

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。