金相場、史上最高値奪還へ?FRBは金に長期的な上昇要因を与えた

先週27日(木)、FRB(米連邦準備制度理事会)は、物価上昇率に関する目標を変更しました。長期的に2%を目指す中、“一定期間の平均”で、2%を目標とすることとなりました。

この数年間、2%未達の状態が続いていたことから、仮に目先、短期的に2%を超えたとしても、新目標である“平均”では2%達成とならないため、事実上、金利引き上げ(ゼロ金利解除)の目安となる一定の物価高が到来するタイミングが先延ばしにされたわけです。

現在、FRBが想定している物価上昇率は、2022年末でも1.7%程度とされており、ゼロ金利の解除は、2023年や2024年ごろになる可能性があると言われています。

新型コロナの感染拡大によって米国経済が受けているダメージが甚大であるため、金利引き上げ(ゼロ金利解除)を行うことができるような物価上昇を予想することが難しい環境にあります。このため、物価上昇率に関する目標を“一定期間の平均”とし、金利引き上げのタイミングを先延ばしにして、ゼロ金利を長期的に続けざるを得ないのだと、考えられます。

米ドルのゼロ金利が続くことは、ドルを用立てて物を購入したり設備投資をしたりする個人や企業にはプラスの材料が続くことを意味します。一方、金利の恩恵を目的としてドルを保有する資産家や投資家にとってはマイナスの材料が続くことを意味します。

個人や企業にとって、お金の流れが活発化する期待が高まることは株高要因です。期待だけでも(実態を伴っていなくても)株高は起こり得ます。そして、資産家・投資家において、ドルを保有する妙味が減退することはドル安、同時に“代替通貨”の観点から、“金(ゴールド)”高要因となります。

現在、世界中で行われている貿易において、最も幅広く用いられている通貨(基軸通貨)は米ドルです。そして、世界中で共通通貨として用いられてきた歴史があり、現在でもしばしば財務的な体力がない中央銀行が当座的な資金繰りのために売却することがある金(ゴールド)も、米ドルとともに“世界共通のお金”という側面を持っています。

長期的に米ドルのゼロ金利が継続することは、長期的に金(ゴールド)の保有妙味が、相対的に強い状態が続くことを意味します。その意味では、FRBは、金に、長続きする“代替通貨”としての需要を与えた、と言えるでしょう。

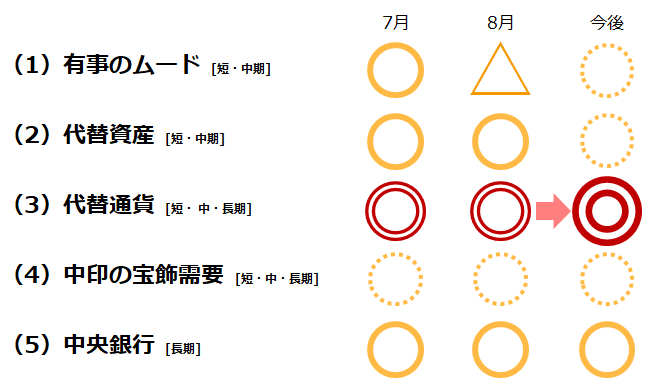

金(ゴールド)相場に関わる材料を整理すると、以下のようになると筆者は考えています。“代替通貨”だけが、金相場の材料ではありませんので、他の4つの材料も同時に考慮することが重要です。

図:足元の金相場の材料

とはいえ、足元、FOMC(連邦公開市場委員会)の声明後、金相場が反発していることを考えれば、今のところは“代替通貨”の側面から買われていると見られます。8月7日につけた史上最高値を上回る可能性が高まっていると、筆者は考えています。

“期待の前借り”で株高発生。それを不安視した金高発生の可能性も

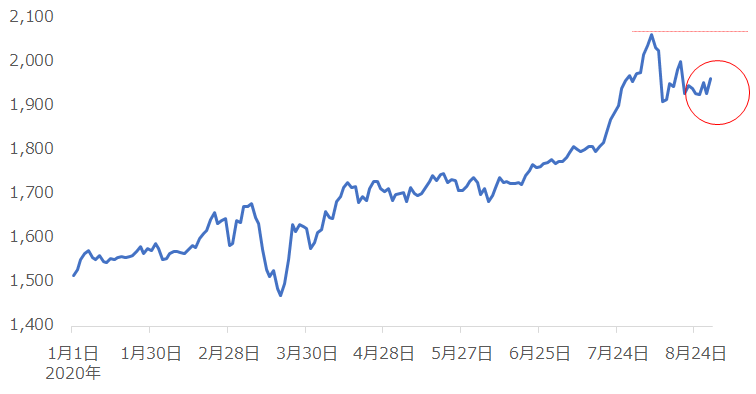

以下は、世界の金価格の指標であるドル建て金価格の推移です。足元、2020年8月7日につけた史上最高値を目指すように反発しています。

図:ドル建て金相場の推移 単位:ドル/トロイオンス

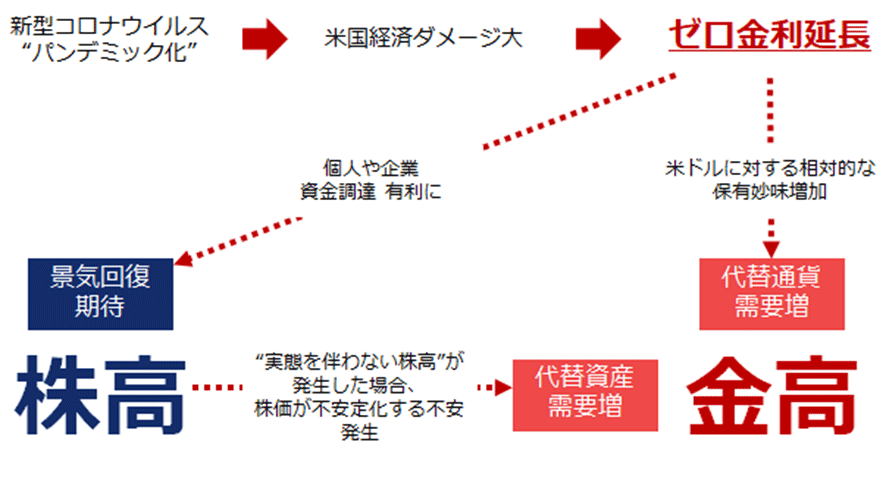

次のレポート「ハリケーン「ローラ」襲来でコモディティ価格に影響!【ジャンル横断・騰落率ランキング】」でも書いたとおり、先週は、金価格が上昇しましたが、米国の主要株価指数も上昇しました。つまり、“株高・金高”だったわけです。FRBの“ゼロ金利延長宣言”が、以下の経路で“株高・金高”の要因となったと見られます。

図:“株高・金高”が起きるしくみ

先述のとおり、“ゼロ金利延長”は、個人や企業の資金調達を有利にするため景気回復期待が高まり、株高が起こり得ます。同時に、米ドルに対する相対的な保有妙味増加から代替通貨需要が高まり、金高が起こり得ます。

また、新型コロナ・ショック(新型コロナのパンデミック化を受け、2月下旬から3月中旬にかけて発生した幅広い資産の価格急落)の後、米国で大規模な金融緩和(FRBによる資産買い取り)が始まったことをきっかけに、6月上旬まで、“株高・金高”が起こりました。

資産の買い取りの開始をきっかけに、景気回復期待による株高と、代替通貨需要増加にともなう金高が起こりました。資産の買い取りもまた、ゼロ金利維持と同じ金融緩和策の一つで、現在も継続中です。

新型コロナ・ショック後、6月上旬までの株高について、“実態を反映していない可能性がある”との指摘が相次ぎました。経済指標が悪化しているにも関わらず、株価が上昇していたためです。それについて、株式市場もその自覚があったと見られ、“半年や1年後の期待を今、織り込んでいる”、との説明がなされました。

つまり“期待を前借り”することで、足元の景気が悪くても、株価は上昇する場合があるわけです。その株価の上昇とともに金価格も上昇しましたが、その時の金価格の上昇の一因になったのが、“株価が実態を反映していない可能性があることへの不安による、代替資産需要増加”だと、筆者は考えています。

今後、ゼロ金利が維持された環境の中、景気回復期待・代替通貨需要増加で、“株高・金高”が起こる可能性があります。そして、期待を前借りし、経済指標がおぼつかない中で株高が継続した場合、代替資産の面からも、金が買われる可能性があります。

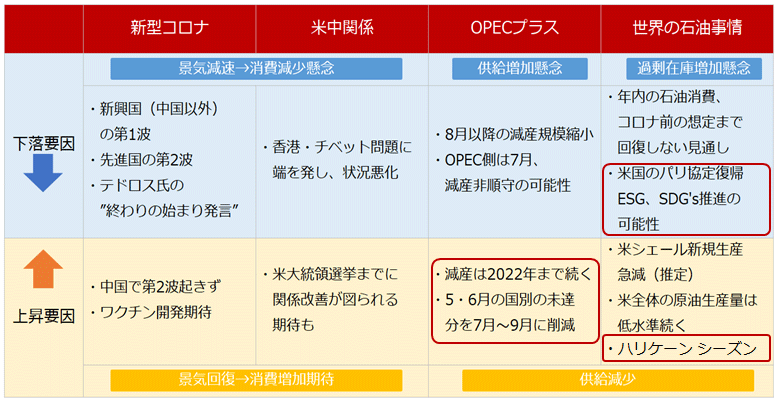

原油相場、全体的には材料は強弱拮抗

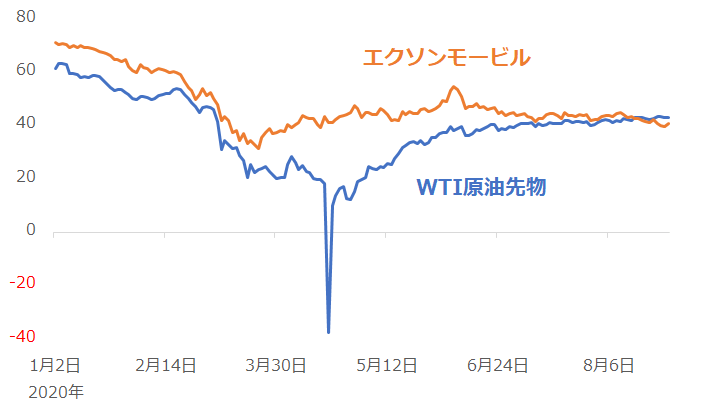

以下は、世界の原油価格の指標の1つである、WTI原油先物の価格推移です。6月上旬以降、ほとんど横ばいで推移しています。また、本日(2020年8月31日)に、ダウ30種工業株価指数から除外されることとなった、エクソンモービル社の株価も、原油価格と同様、1月から下落し、新型コロナ・ショックで下落が加速し、4月ごろからやや持ち直すも、ほぼ横ばいです。

図:WTI原油価格とエクソンモービルの株価の推移 単位:ドル/バレル

新型コロナの感染拡大で、世界的に“新しい生活様式”が広がっています。新しい生活様式の拡大と、それまであった世界共通の問題解決への動きが相まって、温暖化の主因とされる化石燃料を用いない手法によるエネルギー調達を目指す動きが目立ち始めています。

特に欧州では、e-Fuel(水素と二酸化炭素の合成液体燃料)の開発、発電を含めた社会全体で脱炭素を達成しようとする動きが出始めています。二酸化炭素を排出しないことを是とする考え方と、社会から無駄を省いたり、効率化を進めたりする“新しい生活様式”の考え方が、マッチしているとみられます。コロナ禍が、脱炭素の動きを加速させる一因になっていると言えます。

環境を守る動きが世界各地で目立ち始めている中で、化石燃料を生産したり、消費したりすることは、社会が是としない行為とみなされる可能性が高まりつつあると言え、エクソンモービルのダウ採用銘柄の除外は、コロナ禍を含んだ世界全体の、温暖化に関わるムードが変わりつつあることが後押しした可能性があると、筆者は考えています。

以下の通り、米国のパリ協定復帰の可能性を含め、原油相場の材料をまとめてみました。

図:原油相場の足元の変動要因

原油相場に上昇要因がないわけではありません。しかし、同時に下落要因が存在しています。上昇要因と下落要因が相殺し合い、その結果、価格が横ばいになっている、と筆者は考えています。

OPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)の件で言えば、今年4月の会合で、原則、2022年4月まで減産を継続することを合意しているため、大きな例外が発生しない限り、すぐに減産が終わることはありません。また、5月・6月・7月に、減産を順守できなかった国は、順守できなかった分を、8月と9月に、多めに削減することになっています。これらは、OPECプラス起因の上昇要因と言えます。

また、世界の石油事情における上昇要因に挙げた米国の「ハリケーンシーズン」について、先週米国のメキシコ湾岸にハリケーンが襲来するなど、季節的に、米国の原油生産量や石油製品の生産量が減少する機会が生じやすくなっています。

大型ハリケーンによる供給障害懸念が需給引き締め観測を強める

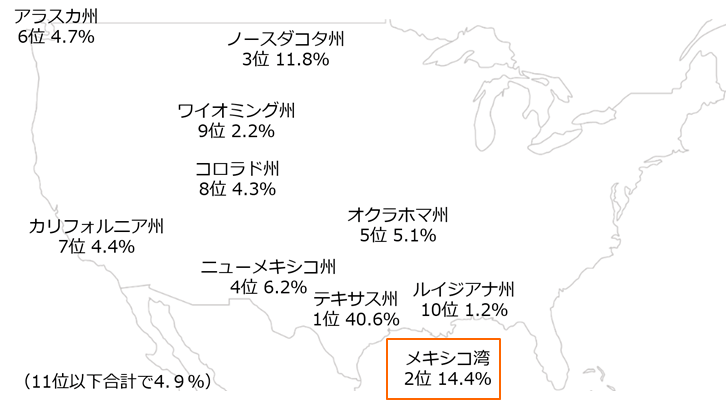

原油市場における上昇要因の1つとした、米国における「ハリケーンシーズン」に関りがある場所は、米国南部のメキシコ湾岸地区です。以下は、主要地区ごとの原油の生産シェアを示しています。

図:米国内の主要地区ごとの原油生産シェア (2018年5月)

全米に占めるメキシコ湾の原油生産シェアは、14.4%で2位です。この地区を大型ハリケーンが直撃すると、原油生産量が一時的に急減することがあります。2000年以降で2度、メキシコ湾で、ハリケーンが直撃したことで、大規模な生産減少が起きました。

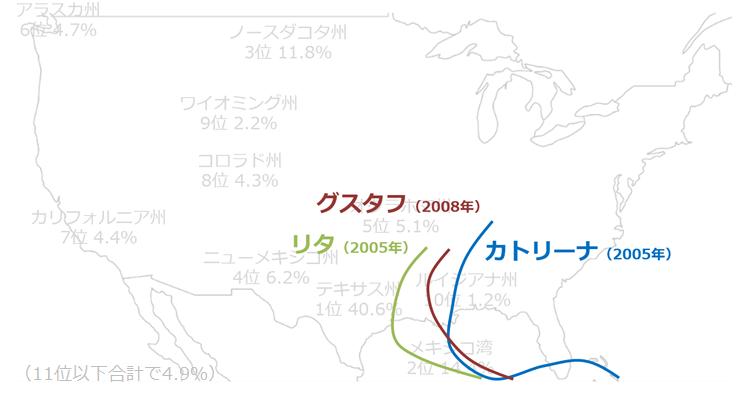

以下は、2005年9月のハリケーン「カトリーナ」と「リタ」、2008年9月の「グスタフ」が、ハリケーンとしての勢力を維持したまま通過した経路です。

図:3つの超大型ハリケーンの経路

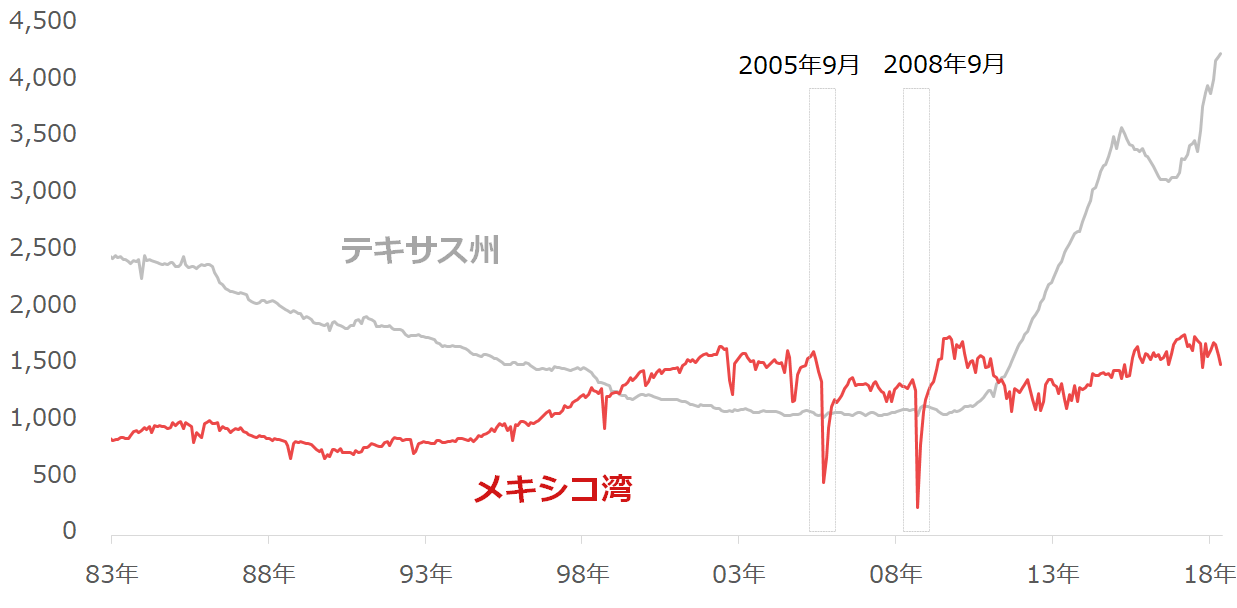

以下のグラフは、2005年9月と2008年9月のメキシコ湾の原油生産量を示しています。一時的に、原油生産量が急減していることがわかります。復旧まで数カ月を要しました。

図:メキシコ湾の原油生産量

先週メキシコ湾に襲来したハリケーン「ローラ」の影響で、一時的に原油生産量は減少したと報じられましたが、週末から順次、作業員たちが作業場に戻り始めていると報じられており、大規模な生産減少にはいたらなかったと見られます。先週の原油生産量などの具体的な数字は、今週水曜日に公表されます。目下、米国はハリケーンシーズンにあり、供給減少が起きる可能性があります。

新型コロナの影響で、石油製品の需要が減少しているものの、一時的にせよ、供給が減少すれば、需給のゆるみは緩和される可能性が生じます。

少なくとも米大統領選挙までは “金高・原油高”は続くだろう

トランプ氏とバイデン氏の選挙戦がどのような展開になったとしても、そしてどちらが大統領になったとしても、コロナと戦うことは変わりません。その意味では、米国経済復活に向けた緩和的な金融政策は継続するとみられ、“株高・金高”は、大統領選挙まで、そして大統領選挙後も、しばらく続くと考えられます。

原油については、政策によって需要と供給が減価する可能性があり、どのような選挙戦になるかに要注目です。

先述のとおり、ゼロ金利の長期化により、米国で株高が起きる可能性が高まっているとみられ、景気回復期待が高まり、短期的には、原油相場は上値を伸ばす可能性が出てきます。その株高が実態を伴っていてもいなくても、です。

また、足元、トランプ大統領の支持率がバイデン氏を猛追するように上昇してきていると報じられています。石油業界を支持するトランプ大統領の支持率回復は、原油相場の逆風を弱める材料となる可能性があります。

また、中東地域へ権力を行使できるトランプ大統領が、米国国民の団結力を高揚させることなどを目的に、同地域での行動を強化する(具体的には対イラン政策のさらなる強化)、可能性があり、この点も原油相場の追い風になると考えられます。

ゼロ金利継続による株高、ハリケーンシーズン、トランプ大統領の支持率回復と中東での行動強化の可能性、さらにはOPECプラスで個別の国ごとに徹底した減産が続くことが見込まれていることなど、11月3日(火)の米大統領選挙までの期間は、比較的、原油相場は上値を試しやすく、WTIベースで、3月の急落前の水準である45ドルが、目先の目標になると、現状では考えています。

[参考]貴金属関連の具体的な投資商品

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]具体的な原油関連の投資商品

国内ETF/ETN

投資信託

外国株

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。