しんた:高校2年生。中学からお年玉のお金で運用をしているインテリ高校生。クイズ研究部の部長

ひな:しんたの同級生。クイズ研究部の部員

投資信託を買った後はどうするの?

ひな:しんた君、ふふふ。

しんた:1,000ポイントで「インデックス投資」を始めたひなちゃん! もしかして、投資信託でもう利益が出たの?

ひな:まだそこまで出てないよ~。でも値動きがあって楽しい! ところで、ちょっと気になったんだけど、実際に投資信託を買ってから、つまり運用中はどうすればいいのかな?

しんた:その質問、待ってました! 投資って、そこが難しいらしい。投資した後、「どうする」か。「売る」、「買い増す(つみたて)」、「様子見」の3つの選択肢がある。

どれくらい下がったら(上がったら)売る?

しんた:ひなちゃんの場合、「貯まった1,000ポイントで投資を開始。しばらくは、ポイント投資を追加していくつもり」だよね。それなら、「いつでも買い増し」でいいんじゃない。長期投資、ぼくたちが勉強してきたとおりにやればいいと思う。ある意味、つみたてと同じようなものだからね。それに、まだ1,000円程度の少額投資だし。

ひな:あー。1,000円だからって、軽く見てない? 少額だって、値動き結構気になるんだから!

しんた:じゃあ、ここで、投資家になったひなちゃんに3択クイズです!「売り」、「買い増し(つみたて)」、「様子見」から選んでください。1,000円投資して、10%値下がりしました。100円損が出ました。さて、ひなちゃんだったら、どうする?

ひな:「様子見」。たった100円だし、いずれ戻る可能性が高いって思っているし。

しんた:うん。ぼくもそうするな。じゃあ、次。10万円投資して、1万円損したら?

ひな:それは怖い! すぐに「売る」。その後、「しんた君のアドバイスが悪いから損するんだー、弁償してちょうだい」って、大騒ぎする!!

しんた:やれやれ。同じ「様子見」でいいじゃん? どちらも10%の値下がり、だよ?

ひな:あ、本当だ。

しんた:じゃあ最後のクイズ。10万円投資して、5%。つまり5,000円値上がりしたら、どうするの?

ひな:「売り」たい! 5,000円で、お買い物しちゃうかもー。

しんた:そうだよね。その辺が、一般的なんだって。「利益」が出たら、すぐ売っちゃう、「損失」は、「様子見」して大きく下げてから「売る」人が多いんだって。

ひな:大きく下げてから売ったら、損失が膨らむじゃん! ぎゃ!

しんた:だからね。ぼくが投資で利益を得るコツを伝えるよ! まずは、投資資金のうち、長期で投資を行う分は、原則「様子見」、もしくは「買い増し」。本当にまとまった資金が必要になるまで、「売り」は行わない。ここまではいいかな?

ひな:いいから、早く次に行きなさいよ。

しんた:(最近強さが増してきたな…)一方で、長期投資でない場合、つまりは「売り」を行う場合、大きなポイントは、「決め」。

ひな:「決め」?

しんた:投資って、格言みたいなものがあるんだって。例えば「利食い千人力」。少額でも「利益が出たら、売って利益を確定する(=利食い)」ことを言うんだ。利益確定したことで、後はどれだけ市場価格が下がっても関係ない。確定した利益が確実に手元に残る。

ひな:ふむふむ。

しんた:さっきの例の続きだけど、ひなちゃんは、10万円を投資して、1万円の利益でそれを売却しました。その後、もう一度、10万円の投資をして、今、10%(=1万円)の損が出ています。ひなちゃん、「売る」?

ひな:売らない。だって、最初の1万円の利益があるから。合計ではマイナスになってないからね。あ、なるほど! だから、「千人力」、つまり、無敵、ってことね。最初の1万円を確定したおかげで、考え方が変わってくるのね。

しんた:そう。ここでは、いくら利益になったら売るかを先に「決め」ておくのがポイント。自分が選んだ投資信託が、どれくらい上がりそうか、考えておく。例えば日経平均株価だったら、過去10年でザックリ50%上がっている。過去20年でもザックリ50%。過去30年だと、超バブルだったから、下がっている。

ひな:ん、んーーー。ちんぷんかんぷんだな、こりゃ。

しんた:「決め」だからね。過去20年、ザックリ50%で考えてみる。単純計算なら年率2.5%。少し堅めに見積もって2%にしようか。偶然にも、日銀の黒田総裁が物価安定の目標としている2%と同じになったね。ここで、ひなちゃんは、投資資金を期間10年で運用することにしようか。

ひな:年率2%ってことは…、10年間で大体20%上がるってことね。

しんた:そう。そこで、「決め」ておく。途中で20%値上がりしたら、「売る」ってね。

ひな:えー! その後上がるかもしれないじゃん!

しんた:そこがミソ。利食い千人力をやるんだ。下の図を見てみて。

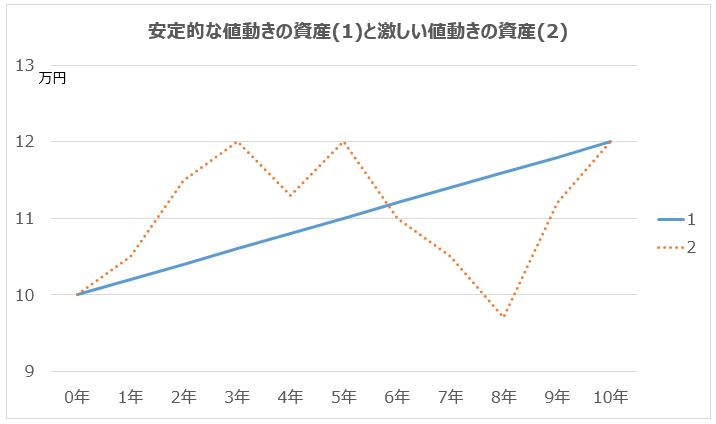

10年後に20%上昇する資産の比較

しんた:1も2も、どちらも10年間で20%上がるんだ。でも、オレンジは3年後にいったん、20%を達成してるよね。

ひな:うん。

しんた:そこで、「利食い千人力」を実施する。全額売って12万円手に入れる。

ひな:目標金額に到達したら、「売る」ってことね。上のグラフの場合、10年待っても、同じ利益だもんね。

しんた:あらかじめ「決め」ておかないと、3年後には売れない可能性が高いよね。

ひな:少なくとも、あたしは売れないわ。

しんた:でもさ、3年で利益確定したら、次の投資を開始できるんだ。これを踏まえて、実はボクは投資のコツを提案したい!

しんた:今回のまとめ

投資を開始するときに、「売り(利益確定の売りと損失確定の売り)」の基準を「決め」ておく

ひな:利益確定だけじゃなくて、損失も決めておくのね。

しんた:そう。ずるずる損を抱えて運用してもうまくいかないことが多い、って記事を読んだんだ。自分が投資の入るタイミングを間違えたと思ったら、サクッと損失を確定して、次の投資へ向かったほうが良いと思うよ。

ひな:へー。なんで?

しんた:実はね、さっきの「利食い千人力」だけど、売る時だって、「損切り千人力」なんだ。損は確定するけど、より良い投資資産を見つけて、新たな出発をしたほうがいいと思わない? だって、「上がる」と思って買ったのに、「下がって」いるわけじゃん。あとね、「運用が上手な人は、損切りが上手な人が多いらしいよ。」って、お父さんが言ってた。赤字で運用していると、ただ戻るのを「様子見」することが多くなって、新たな投資機会を見逃しちゃうんだって。でも、黒字で運用していると、半分だけ利益確定したり、追加で運用資金を投入してさらに利益を上乗せしたり、ってできるんだって。

ひな:あ! 確かに、さっきのしんた君のクイズ、確定利益の1万円が手元にあるから、次の投資で少しくらい失敗しても、ちょっと余裕を持った気持ちでできるかも。

しんた:でしょ、でしょ! それでね、他には……。

ひな:ちょっと待って! いま頭がいっぱいだから次回にして!

しんた:投資のコツ、その2と3は次回か……。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。