自動車9社、2020年4-6月期の決算出そろう

11日の東京市場で、トヨタ自動車が4.0%高の7,150円、本田技研が6.4%高の2,710.5円となるなど、自動車株が軒並み大きく上昇しました。

世界中の自動車メーカーが軒並み大きな赤字を計上した2020年4-6月決算が出そろったところですが、「最悪期を過ぎた」との見方から、自動車株を買い戻す動きが出ました。

4-6月はコロナショックで、世界の自動車販売が前年比3割以上落ち込んだ、自動車産業にとって「魔の3カ月」でした。世界中の自動車メーカーが巨額の赤字を計上。「赤字で当たり前」という4-6月で、黒字を計上したトヨタの底力が光ります。

以下、日本の自動車9社の第1四半期(4-6月期)純利益と、通期(2021年3月期)純利益予想をご覧ください。

自動車9社の連結純利益:2020年4-6月期実績と、2021年3月期会社予想

【金額単位:億円】

| コード | 銘柄名 | 4-6月 純利益 |

2021年3月期 純利益 ※会社予想 |

|---|---|---|---|

| 7203 | トヨタ自動車 | 1,588 | 7,300 |

| 7267 | 本田技研工業 | ▲ 808 | 1,650 |

| 7201 | 日産自動車 | ▲ 2,855 | ▲6,700 |

| 7269 | スズキ | 17 | 非開示 |

| 7261 | マツダ | ▲ 666 | ▲900 |

| 7270 | SUBARU | ▲ 77 | 600 |

| 7211 | 三菱自動車工業 | ▲ 1,761 | ▲3,600 |

| 7202 | いすゞ自動車 | ▲ 97 | 120 |

| 7205 | 日野自動車 | ▲ 80 | 営業利益※会社予想 20 |

| 出所:各社決算短信。日野自動車は、通期の純利益予想非開示。営業利益予想のみ開示 | |||

トヨタは4-6月で黒字を維持、ホンダも通期黒字へ

【1】トヨタ(7203)の底力を高く評価

4-6月の実績で特筆に値するのは、連結販売台数が5割も落ち込む中で、トヨタ自動車が1,588億円の黒字を計上したことです。前年同期比▲74%減益ですが、それでも黒字を確保した底力は高く評価できます。

世界中の自動車メーカーが巨額の赤字を計上し、赤字で当たり前の環境で黒字を計上できた要因は、主に2つあります。原価改善・コストカットで850億円(営業利益ベース)、中国事業で同297億円の損益改善があったことなどが貢献しました。早くに販売が回復した中国でシェアを伸ばした効果が出ました。

自動車セクターのコア銘柄として、投資価値は高いと判断しています。4-6月期が底で、7月以降、業績が回復していくと考えられることから、今、積極的に投資していくべきタイミングと判断しています。

【2】本田技研(7267)も、高く評価

本田技研(以下、ホンダと表記)は、2020年4-6月の最終損益は、▲808億円の赤字でした。二輪(オートバイ)は販売台数が前年同期比で62%落ち込みましたが、それでも112億円の営業黒字を確保しました。

ところが、販売台数が▲40%落ち込んだ四輪で▲1,958億円の営業赤字を計上したことが響きました。金融サービス事業では715億円の営業利益を稼いきましたが、カバーできませんでした。

ホンダは、二輪(オートバイ)で高い収益力を持ちます。二輪は、アジアで業務用にあらゆる分野で使われますが、ホンダの二輪は、アジアで圧倒的な競争力を持ちます。近年は、四輪よりも二輪の方が稼ぐ利益が大きくなっていました。

ホンダは、トヨタとともに、通期(2021年3月期)で、最終黒字の予想を出しています。年後半に、販売がゆるやかに回復していく前提としていますが、ホンダの通期で1,650億円の黒字見通しを出せる収益力は、高く評価できます。トヨタとともに、自動車株のコアとして投資していきたい銘柄です。

【3】スズキ(7269)は4-6月黒字も、通期に不安

スズキも、17億円の最終黒字を計上しました。スズキは、自動車販売の成長率が高いインドでシェア5割強のトップシェアを長年にわたり維持してきた強みがあります。

4-6月は、その強みを生かして、なんとか黒字を保ちました。ところが、足元、インドで新型コロナの感染が急拡大しているため、通期の販売には不安があり、それを理由に、通期の業績予想を非開示としました。インドの販売に不透明感があるので、投資は時期尚早と考えています。

【4】トラック2社、いすゞ自動車(7202)と日野自動車(7205)も投資して良いと判断

トラック2社、いすゞと日野は、4-6月は赤字でしたが、通期で黒字を予想しています。日本のトラックは、二輪と同様、アジアで業務用に幅広く使われます。日本のトラックはアジアで高い競争力を有しており、コロナが収束すれば、安定的に成長が期待できます。したがって、2社とも投資していって良いと判断しています。

●自動車産業は循環的な成長産業?

自動車産業は、世界全体で見ると、これまでは循環的な成長産業でした。世界の自動車販売台数は、不況期にマイナスになることがありますが、好況期に戻ると、過去最高を更新してきました。

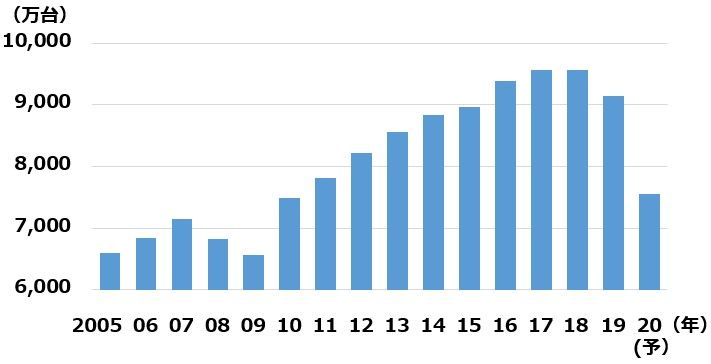

世界の自動車販売台数

世界の自動車販売は、2008-09年にリーマン・ショックでマイナスとなった後、2010~17年は安定成長が続きました。ところが、2018年は伸び悩み、2019年から減少に転じていました。2020年はコロナショックで、販売が一気に▲17%まで落ち込むと予想しています。

ただし、自動車販売は循環します。コロナ・ショックで今、買い替え需要が抑えられているため、潜在的な買い替え需要が積み上がってきている可能性もあります。その場合、2021年の世界自動車販売は、前年比で20%以上の増加になることもあり得ます。

世界販売がいつ回復に向かうか、予測するのは困難です。ただし、一つだけ言えることは、世界販売は、循環するということです。今4-6月期が最悪期で、以後ゆるやかに回復していくと考えると、自動車株への投資をそろそろ考えた方が良いと考えます。

最初は、トヨタ・ホンダなど、競争力・収益力の高い銘柄から、投資を始めたら良いと考えています。

日本は、自動車王国です。自動車産業で、ドイツと並び、圧倒的な強さを誇ります。自動車だけが強いわけではありません。自動車製造用ロボット・自動車部品・素材などの関連産業でも、日本は世界をリードしています。

もし、自動車産業が最悪期を脱し、自動車株が買えるようになるならば、日本株全体への外国人投資家の投資姿勢も、ポジティブに変化する可能性があります。そうなると、日経平均の上値余地も広がると判断しています。

中国政府がハイブリッド車をエコカーとして優遇する方針を固める、トヨタに追い風

中国の自動車行政を担当する工業情報化部は、「環境車規制」で、ハイブリッド車を「低燃費車」として優遇する方針を固めました。

これまで中国は、EV(電気自動車)・燃料電池車を低燃費車として優遇してきましたが、ハイブリッド車には優遇がありませんでした。ハイブリッド車を飛ばして、EV中心の車社会を作っていく意思を示していました。

ところが、現実には、EV普及にはかなりの年月を要すること、深刻な大気汚染に即効性のある対策が必要なことから、改めてハイブリッド車も優遇する方針です

ハイブリッド車技術ではトヨタの独壇場です。巨大な中国市場で、ハイブリッド車普及が加速すれば、トヨタの受けるメリットはきわめて大きくなります。

▼著者おすすめのバックナンバー

2020年8月5日:NISAとつみたてNISA、どちらが良い?利回り6.0%:NISAで買える高配当株ポートフォリオ

2020年7月30日:利回り3.6%~6.1%!「10万円以下」で買える、高配当利回り株6選

2020年7月21日:8月の人気優待トップ10:アナリストの視点でチェック

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。