上海総合株価指数の上昇加速、中国景気回復の期待

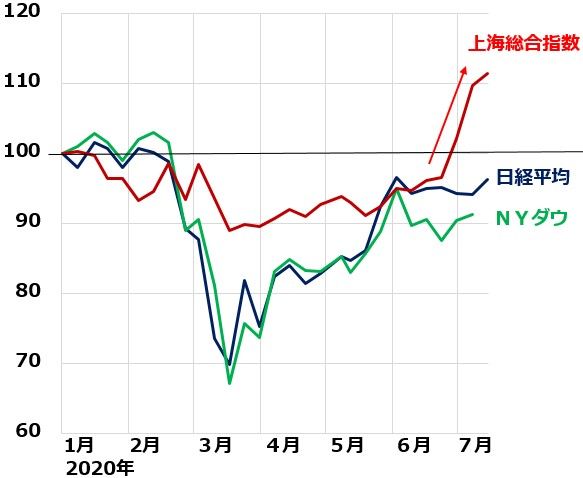

6月末から上海総合株価指数の上昇が加速しています。日経平均株価、NYダウ平均株価の上値がやや重くなる中、上海株の上昇が目立ちます。

上海総合指数・日経平均・NYダウの動き比較:2019年末~2020年7月13日(NYダウは7月10日まで)

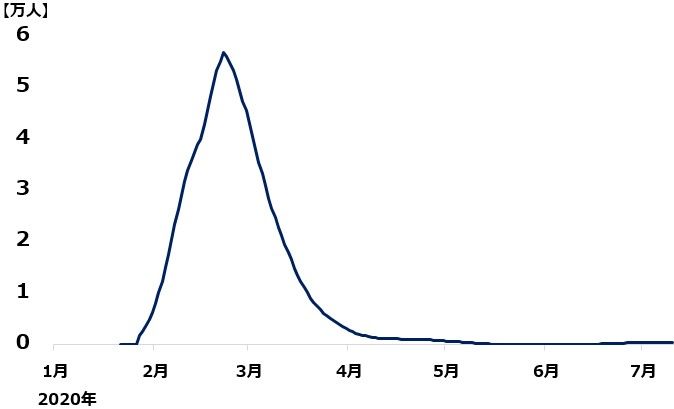

背景に、中国景気の回復期待があります。中国は、以下のグラフで分かる通り、最初にコロナ感染が急拡大し、最初に感染抑え込みに成功した国です。経済再開により景気が回復に向かう期待が高まっています。

中国の新型コロナ推定患者数(7日移動平均)

米国や欧州でも、感染鈍化にともない、景気が回復に向かう期待が出ています。ただし、経済再開により、米国などで感染が再拡大しつつある不安が、株価の上値を押さえています。感染再拡大があっても、ロックダウン(都市封鎖)のコストがあまりに大きいことがわかった今、再びロックダウンすることはないと考えられます。ウィズ・コロナで(コロナとともに)経済を回していくしかないとの社会的コンセンサスが、欧米でできつつあると考えられます。ただし、それでも経済を止めざるを得ない「感染爆発」に至らないか、不安は残ります。予防用ワクチンが数億人レベルで利用可能になるまで、ウィズ・コロナで経済を回していけるか、正念場です。

一方、中国は、経済再開後の感染拡大も、今のところ、うまく抑え込んでいるように見えます。国家権力が強いので、一部地域で感染が再発すると、すぐに地域内で強制力を伴う感染抑制策を実行できるため、それがうまく機能しています。

国家権力によって感染再発を強引に抑え込み、経済再開を進める中国に、回復期待が高まっています。それが、足元の上海株上昇に表れています。

米中貿易戦争が激化しつつあること、中国以外の世界景気の落ち込みが大きいことから、中国は経済を再開しても、外需主導の回復は期待できません。中国は、それでも巨大な国内市場を持つので、公共投資などの経済対策も含め、内需主導で景気が回復する期待が出ています。

中国景気回復の恩恵は日本の製造業にも及ぶか?

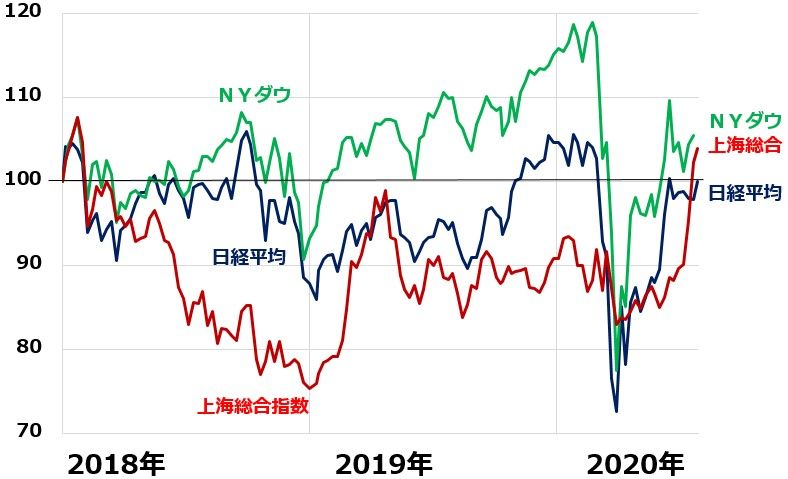

中国株と、日米株式の動きを、もう少し長い期間で比較しました。世界まるごと好景気といって良かった、2018年初を起点として比較した以下のチャートをご覧ください。

上海総合指数・日経平均・NYダウの動き比較:2017年末~2020年7月13日(NYダウは7月10日まで)

2018年以降の流れを見ると、上海総合指数は、2018年のアンダーパフォーム(低いパフォーマンス)を2020年に入り、やっと取り戻したところです。

2018年以降の日米中の株価の動きを、簡単に振り返ります。

【1】2018年

年初、世界まるごと好景気と言って良い状況でしたが、年末にかけて景況が急速に悪化してきました。米中貿易戦争の影響で、世界中で製造業の景況が悪化しました。製造業への依存が大きい中国にダメージが大きく、中国株の下落率が高くなりました。日本も製造業の構成比が高いので、中国についで、ダメージを受けました。米国は、早くから製造業が空洞化していて、IT・ヘルスケアなどの産業構成比が高いことから、米中貿易戦争のダメージをほとんど受けず、米景気は堅調が続きました。

景況悪化の差がそのまま株価の差に表れました。上海総合の下げが大きく、ついで日経平均の下げが大きくなりました。NYダウの下げが一番小さく済みました。

【2】2019年

年末にかけて、米中通商協議が合意に向かい、世界景気が回復に向かう期待が高まり、世界的に株価が上昇しました。FRB(米連邦準備制度理事会)が利上げを停止し、利下げに転じたことから、米国株の上昇が大きく、NYダウは最高値を更新しました。

【3】2020年

コロナ危機で、世界経済が突然、戦後最悪のピッチで悪化した影響から、世界的に株が暴落しました。これまで堅調だった米国も急激な景気後退に見舞われました。ただし、その後、世界中の中央銀行・政府が、金融・財政政策の大判ぶるまいを始めたこと、感染鈍化に伴う経済再開期待で、株価が急速に反発しています。

中国株の回復は、日本株を買う時期が近付いているサインととらえる投資家もいます。世界の投資家から見ると、日本株は世界景気敏感株だからです。とりわけ、中国や米国の影響を受けます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。