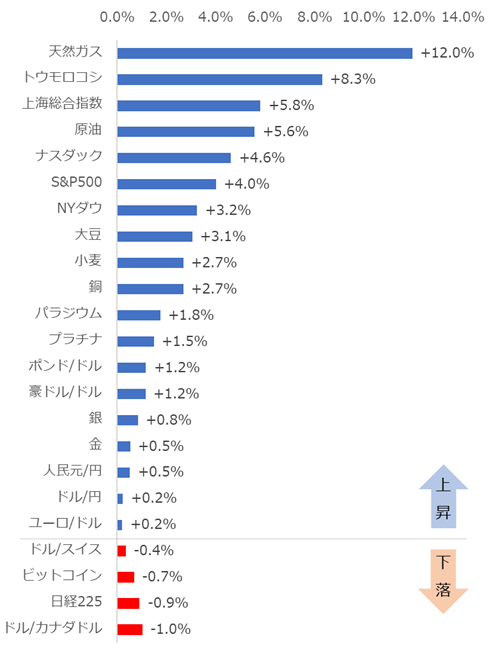

天然ガスが上昇率1位

先週は、天然ガスの上昇が目立ちました。米国国内で気温が平年以上に上昇するとの予報をきっかけに、冷房向けの電力需要が増加する見方が強まったことが、一因とみられます。

また、トウモロコシは、米国における今年の作付け面積が、3月末に公表された作付け意向面積を下回ったことなどで、上昇しました。

次いで上昇したのが、上海総合指数です。国家統計局版の他、財新版のPMI(製造業購買担当者景気指数)が好転したことが主な要因です。また、この上海総合指数の上昇を受け、中国が世界全体の消費のおよそ半分を占める、銅も上昇しました。

先週は、上昇銘柄数が19(前回は10)、下落銘柄数が4(前回は13)、最大と最小を除く変動率の平均は+2.2%(前回は▲0.8%)でした。全体的には、6月26日(金)から7月3日(金)の週は、“強かった”と言えると思います。

※銅の今後の展望については、今週の週刊コモディティマーケット「銅の価格が上がるかも?!中国と南米で上昇要因が同時発生」で述べています。

6月26日(金)から7月3日(金)までの週のジャンル別騰落率

注:ビットコインは楽天ウォレットのビットコイン価格を参照。日本時間の前々週土曜日午前6時と前週土曜日午前6時を比較

注:プラチナ、パラジウムは楽天証券のマーケットスピードCX内「海外市場」のデータを参照

注:騰落率は週足の終値をもとに算出(前週終値-前々週終値)

今週の見通し

先週は、主要株価指数、通貨、コモディティ(商品)、暗号資産の4つのジャンルを横断した、合計23銘柄のうち、82%にあたる19銘柄が上昇しました。

全体的に強かった要因はさまざまですが、中国の経済指標の回復が鮮明になったことが、要因の一つに挙げられると思います。先週中国で、国家統計局版と財新版のPMIが公表されましたが、ともに、景況感の良し悪しの判断の目安となり50を、上回りました。

6月30日に公表された国家統計局版は3月以降4カ月連続の50超え、7月1日に公表された財新版は6カ月ぶりの高水準でした。ともに、新型コロナウイルスの感染拡大によって受けたダメージが、回復していることを示しています。

中国における新型コロナウイルスの感染拡大のピークは2月でした。この2月はPMIでも40を割り込む厳しい内容でしたが、その後、感染状況が改善したこととともに、PMIの回復が目立ってきているわけです。

足元、回復が鮮明になる中国、南部で第2波が起きつつある米国、感染拡大が止まらない中国を除く新興国。新型コロナウイルスが及ぼす影響の濃淡の差が、大きくなっています。今後、米国や中国以外の経済指標が、これらの国の回復を示すか、それがいつになるか、注目です。

7月6日(月)は、ドイツの5月の製造業新規受注、ユーロ圏の5月の小売売上高、米国の6月のISM非製造業景況指数(総合)が、7日(火)は、ドイツの5月鉱工業生産、フランスの5月の貿易収支、8日(水)は、日本の5月の国際収支・貿易収支、9日(木)は、ドイツの5月貿易収支、10日(金)は、フランスの5月の鉱工業生産指数、インドの5月鉱工業生産などが公表されます。

引き続き、主要国の景況感に関わる経済指標に注目です。

>>経済指標カレンダーはこちら

・国内株式

・海外株式・ETF

・FX

・金・プラチナ取引

・暗号資産取引「楽天ウォレット」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。