日経平均は一気に株価水準切り上げ

6月相場入りとなった先週の国内株市場ですが、週末6月5日(金)の日経平均株価は2万2,863円で取引を終えました。前週末終値(2万1,877円)からは986円高と1,000円近く値を上げ、週足ベースでも3週連続の上昇です。

日経平均はここ2週間で2万円台の半ばから2万3,000円台を捉えるところまで、一気に株価水準を切り上げてきました。前回のレポートでは、「足元の相場は不安や過熱感を抱えながらも上昇していく勢いがある」ことを指摘してはいましたが、正直言って、思っていたよりも強い印象です。

まずはこうした値動きの様子を日足チャートで確認していきます。

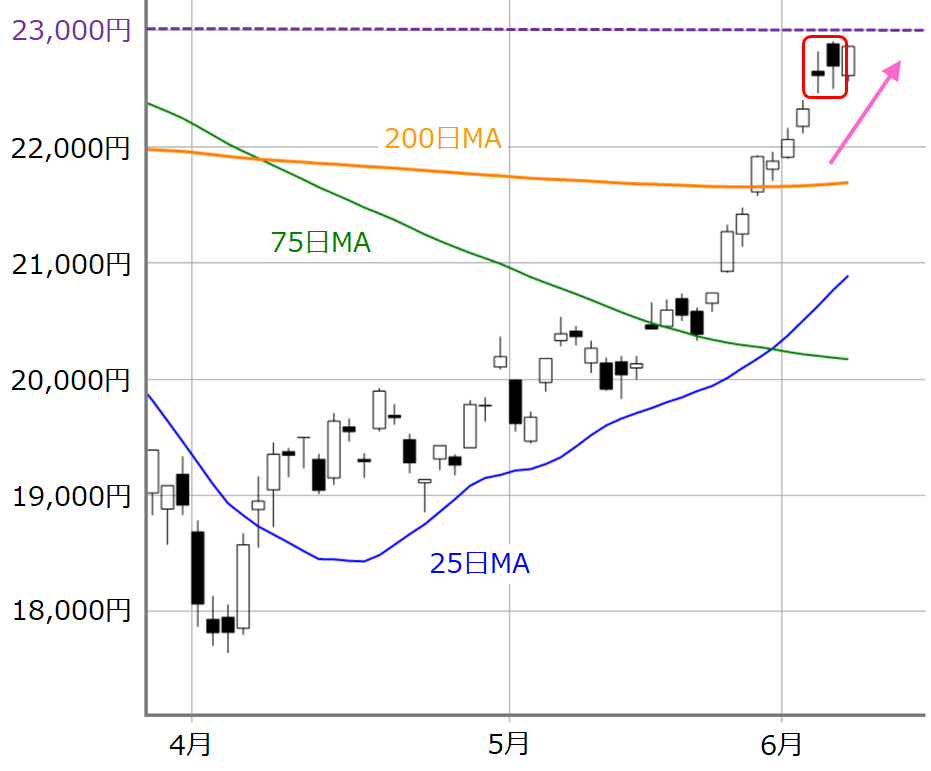

■(図1)日経平均(日足)の動き(2020年6月5日取引終了時点)

先週の日経平均は、週初の6月1日(月)に2万2,000円台を超えると、そのまま上値を試す動きになりました。終値ベースでは週を通じて前日比プラスの5連騰です。さらに、先週末の先物取引では、大阪取引所が2万3,160円、CME(シカゴ)が2万3,165円となっていますので、今週中に2万3,000円台へ乗せる現実味が増しています。

その一方で、ローソク足では3日(水)に十字線、4日(木)には下ヒゲの長い陰線が出現し、伸び悩む場面も見せています。

これまで2万1,000円、2万2,000円と軽々突破してきた日経平均が2万3,000円台を目前にして足踏みしたことで、さすがに過熱感が出始めたとすれば、実はこの3日(水)と4日(木)のローソク足が今後の相場を見ていく上で重要な意味を持っているのかもしれません。

2万3,000円超えあたりから上値が重たくなる

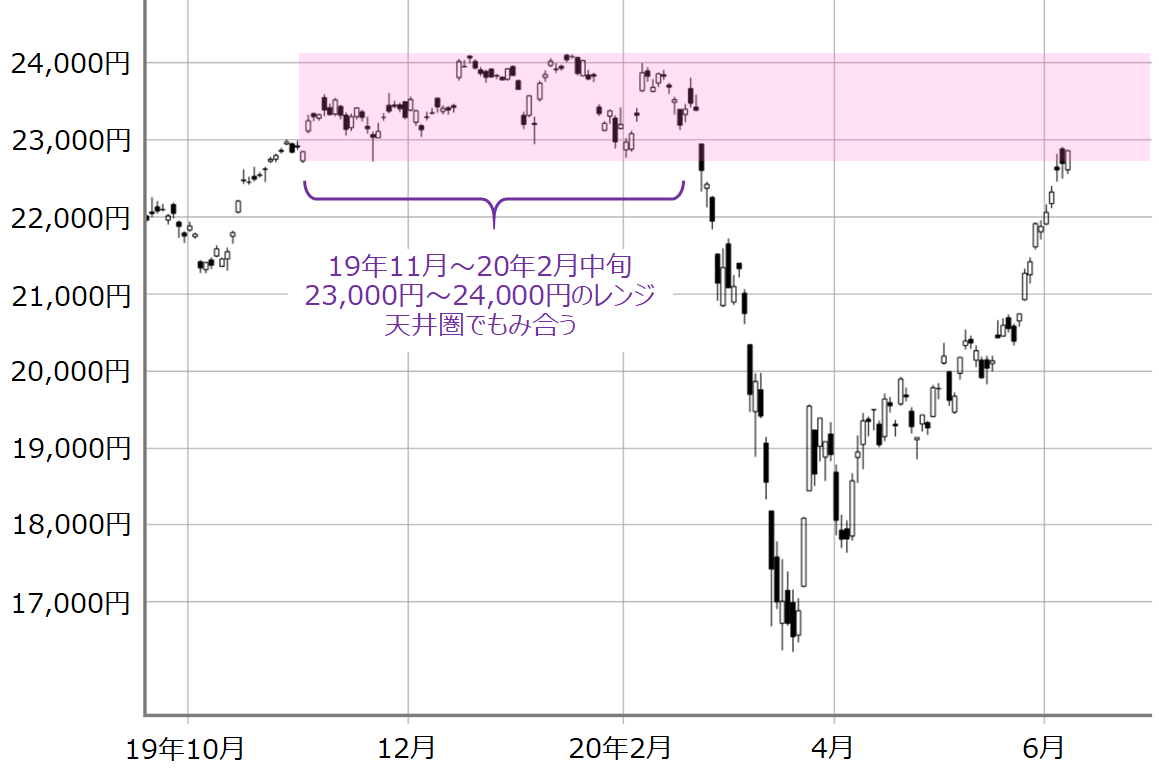

■(図2)日経平均(日足)の動き(2020年6月5日取引終了時点)

上の図2は期間が長めの日経平均日足チャートです。チャートを過去にさかのぼると、日経平均は昨年11月から今年の2月中旬までのあいだ、3カ月以上にわたって大体2万3,000~2万4,000円の範囲でもみあいつつ、天井圏を形成していたことが分かります。

ここから先は戻り待ち売りや利益確定売りが出やすい価格帯に足を踏み入れることになるため、先ほどの3日(水)と4日(木)のローソク足は2万3,000円のカベに対する意識の表れと見ることができます。

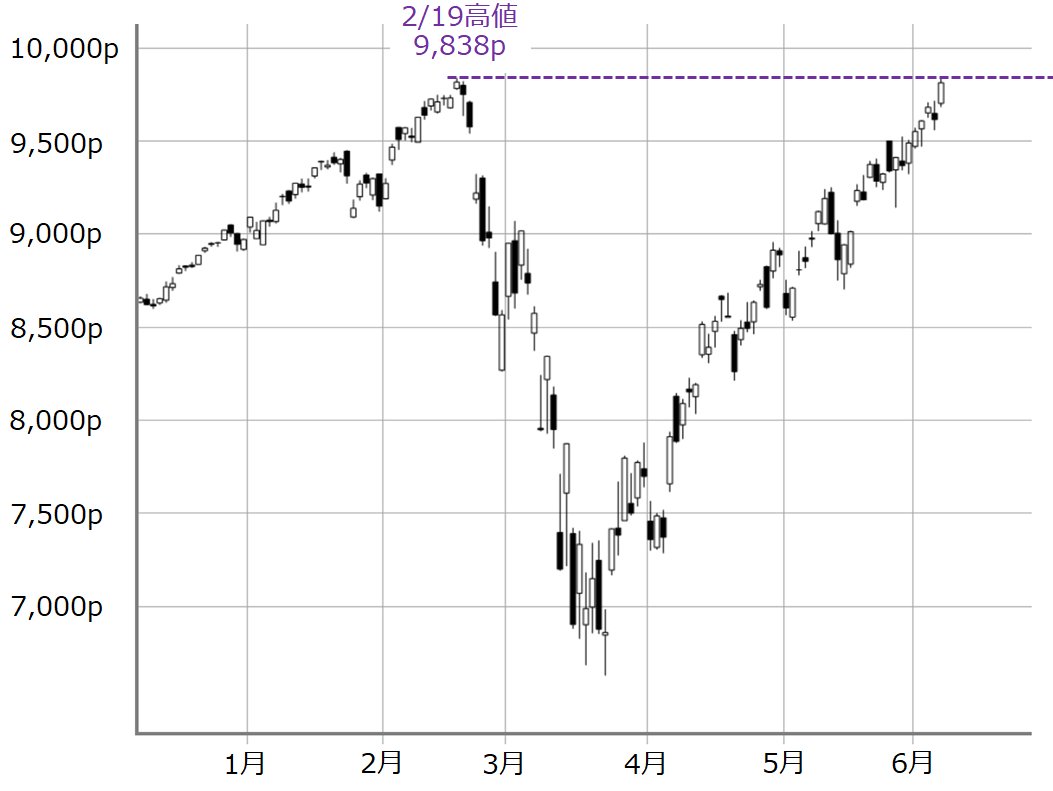

また、先週末の先物取引市場で2万3,000円台を超えたのは、5日(金)に発表された米5月雇用統計の数値が予想していたよりも良好で、早期の経済回復期待が高まったことがきっかけです。米国の主要3指数(NYダウ平均株価、S&P500、NASDAQ)がそろって大きく上昇し、とりわけ、NASDAQは今年2月につけた史上最高値を取引時間中に更新しています(下の図3)。

■(図3)米NASDAQ(日足)の動き(2020年6月5日取引終了時点)

今回の米雇用統計についてもう少し詳しく見ていくと、失業率が13%台でした。確かに予想の20%前後と比べるとかなり良い結果と言えますが、前回の史上最高値をつけていた2月時点の失業率が3%台だったことを踏まえると、株価水準は同じ高値圏ではあるものの、経済指標は大きくズレており、これまでのレポートでも触れてきた通り、市場の期待と実体経済の現実との間のギャップは着実に拡大しています。

このように、株価水準の視点では、2万3,000円超えあたりから上値が重たくなると考えるのが自然です。そのため、ここからさらに上値を追うには、この勢いを維持して強引に押し通すか、さらなる買い材料、そしてスピード調整などが必要となります。

ひとまず上昇が一服しそうな兆し

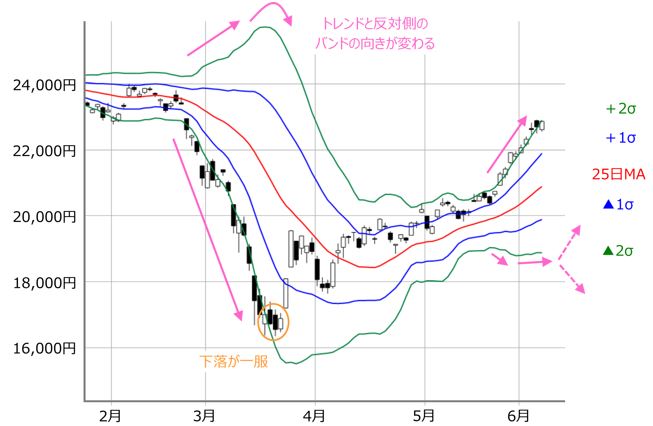

そこで、トレンドと過熱感の視点でも相場の勢いを見ていきます。下の図4は前回も紹介した日経平均日足のボリンジャーバンドです。

■(図4)日経平均(日足)とボリンジャーバンド(2020年6月5日取引終了時点)

前回のレポートでは、「▲2σ(シグマ)の向きに注目」としました。ボリンジャーバンドでは、トレンドが発生している反対側のバンドの向きが変わると、いったんトレンドがストップする傾向があるからです。

実際に、先週の▲2σの傾きは下方向から横ばいへと変化しており、ひとまず上昇が一服しそうな兆しが出ています。ただし、今週は週末12日(金)にメジャーSQが控えているというスケジュールで荒い値動きが想定され、読みにくくなっています。

相場は行き過ぎだがさらに上昇も

続いては過熱感です。

■(図5)日経平均(日足)と移動平均乖離率(2020年6月5日取引終了時点)

上の図5は日経平均の25日移動平均線を基準とした乖離(かいり)率の推移です。5日(金)時点の乖離率は9.44%で、株価が移動平均線から10%近く離れている状況です。

チャートを過去にさかのぼってみても、10%以上乖離した場面は数える程度しかありませんので、相場は行き過ぎていると判断できます。

そのため、「調整局面がやって来て大きく株価が下落する」と考えるのが普通ですが、過去において、乖離率が10%を超えた時の状況を見ると、その後も上昇基調が続くというパターンが多くなっています。

一般的に、トレンドは事態の急変がない限り、次第に勢いを失って天井や底を形成していきます。つまり、乖離率が大きくなるほどトレンドに勢いがある足元の状況からすれば、一気にトレンドが転換していくのではなく、相場の勢いと、先ほどの株価の水準感を見極めながら、次の方向性を探っていく様子見になっていくのかもしれません。

確かに、過去において10%以上乖離したのは、2012年11月からのいわゆる「アベノミクス相場」の初期に集中しています。楽観的な見方をすれば、「現在はアベノミクス以来の大相場が訪れている」のかもしれません。

ここ2週間の買いの勢いは、外国人の見直し買いや売り方の買い戻し、個人投資家の新規参入の買いなど、需給面による寄与度が大きいと言えますが、今週末のメジャーSQでひとまず需給のピークを迎えます。

また、緊急事態宣言解除後の新型コロナウイルスの感染者の動向がそろそろ出始めるタイミングですし、感染者の動向次第では経済活動再開のペース鈍化と今後の対応への警戒が強まってきます。

さらに、日本は政策対応の評判があまり良くないにも関わらず、コロナ感染者数と死者数については世界の中で成功している国として見られています。そのため、状況が困難な他国と比べて経済再開に向けて動き出したことを前向きに評価する動きが足元の株高につながっている面もありそうですが、いざ感染が再拡大した場合には、政策対応や準備に乏しいことがかえって売り材料として見なされてしまうかもしれません。

したがって、足元の株価上昇が一服した後に下落基調に転じるのか、それとも再び上昇基調を描いていくのか、ここからが本当の「勝負どころ」になると思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。