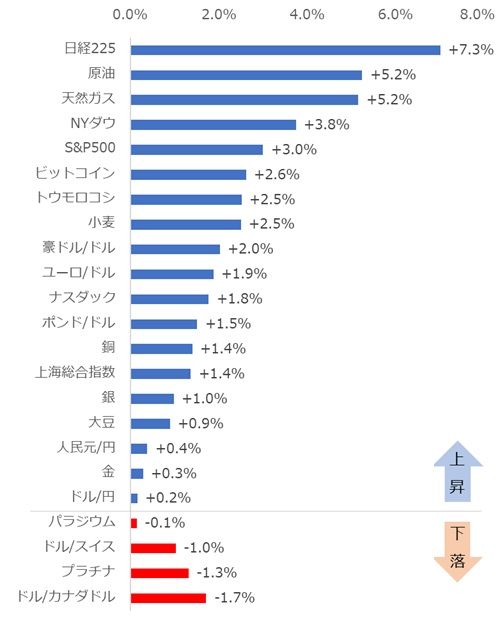

上昇率、日経225が1位。原油は4週連続ならずも2位

先週は、日経225の上昇が目立ちました。新型コロナウイルスの感染拡大防止を目的とした緊急事態宣言の全面解除を受け、解除が宣言された5月25日(月)から上昇が目立ち始めました。

また、米国での経済活動の再開が進んでいることから、NYダウ、S&P500、ナスダックなどの米国の株価指数も上昇しました。

原油は4週連続1位にはならなかったものの、上昇率2位と、比較的高い上昇率となりました。4月に一時的に陥ったマイナス価格の要因となったクッシング地区の原油在庫が、週次ベースで減少しつつあることや、上述のとおり、米国での経済活動の再開が進んでいることで、米国の原油消費量が増加することへの期待が膨らんでいることなどが、要因とみられます。

3位の天然ガスも、米国での経済活動の再開が進んでいることが好感され、上昇していると考えられます。一方、下落したのは、パラジウムやプラチナの一部の貴金属でした。前週の上昇の反動による反落の可能性があります。

全体的には、上昇銘柄数が19(前週は16)、下落銘柄数が4(前週は7)、最大と最小を除く変動率の平均は+1.7%(前週は+2.0%)でした。5月22日(金)から29日(金)の週については“おおむね強かった”と言えると思います。

※穀物や金の動向については、今週の週刊コモディティマーケット『バッタとウイルスのダブルパンチが穀物価格を揺るがす!人類VS未知との戦いは続く』もご参照ください。

5月22日(金)から5月29日(金)までの週のジャンル別騰落率

注:ビットコインは楽天ウォレットのビットコイン価格を参照。日本時間の前々週土曜日午前6時と前週土曜日午前6時を比較

注:プラチナ、パラジウムは楽天証券のマーケットスピードCX内「海外市場」のデータを参照

注:騰落率は週足の終値をもとに算出(前週終値-前々週終値)

今週の見通し

先述のとおり、先週、日経225が上昇率1位となった背景には、日本における緊急事態宣言の全面解除による、景気回復期待が挙げられると思います。ドル/円はほぼ横ばい(+0.2%)だったため、円安が日経225の上昇の後押しをしたわけではない、つまり為替要因で日経225が上昇したのではない、と言えます。

また、米国の複数の主要株価指数以外に、中国の主要株価指数である上海総合指数も上昇しました。日米中、いずれの主要株価指数も上昇したため、全体的には、比較的、楽観的なムード(期待先行の面)が強かったと言えると思います。

今回の全人代(全国人民代表大会 今年は5月22~28日まで開催)において、中国が香港の国家安全法の制定を採択したことをきっかけに、香港の主権が守られなくなる(一国二制度が守られなくなる)とする米国と、内政干渉だと反発する中国の間で、政治的な摩擦が大きくなるきっかけが生まれました。

もとより、米中間で、新型コロナウイルスの起源をめぐり小競り合いが起きたり、米中の貿易における第一弾合意(2020年1月15日に米中が署名)が履行されるかどうかの不安定さが増しました。

米中問題はこの数カ月間、悪化の一途をたどってきたわけですが、11月の米大統領選挙を前に、一般の有権者の支持を取り付けるべく、中国に屈しない姿勢を取り続けるトランプ米大統領の方針も、関係の悪化に拍車をかけたと考えられます。

こうした中にあって、先週、米国、中国ともに主要な株価指数が上昇したことは、米国で経済活動の再開が進んでいること、比較的早期に感染拡大が終息に近い状況となった中国が、ダメージを負った経済の回復をけん引する期待が膨らんでいることなど、米中に関わる、好材料を凝視した結果である可能性があります。

また、各種市場は、ブラジルで10万人以上の新型コロナウイルスの新たな感染者が確認されるなど(5月30日)、“世界全体”で、感染者数が爆発的に増加している中にあっても、緊急事態宣言の全面解除がなされた日本という“地域限定”の期待を増幅させる材料を、凝視した可能性もあります。

先週起きた日米中の複数の主要株価指数の上昇が、一時的なものか、今後もそろって上昇し続けるのか、やはり、正の“思惑”である期待ではなく(負の思惑は懸念)、データが示す“実態”が、追いついてくるかが、カギになると考えられます。

今週は、月初にあたるため、主要国の前月(5月)の景況感に関わる経済指標が相次いで公表されます。先進国で新型コロナウイルスの感染拡大が目立った4月に比べ、その翌月の5月の、先進国のPMI(購買担当者景気指数)や、米国の雇用統計が、どれだけ回復するかに注目です。

6月1日(月)は、中国の5月のCaixin製造業PMI、フランス、ドイツ、ユーロ圏、英国、米国の5月の製造業PMI(改定値)、米国の5月のISM製造業景況指数、ブラジルの5月貿易収支などが、公表されます。

6月3日(水)は、オーストラリア 1-3月期GDP、中国の5月のCaixinサービス部門PMI、フランス、ドイツ、ユーロ圏、英国の5月サービス部門PMI(改定値)、ユーロ圏の4月の失業率、米国の5月のADP雇用統計、5月のサービス部門および総合PMI(改定値)、5月のISM非製造業景況指数(総合)、4月製造業新規受注などが、公表されます。

6月4日(木)は、オーストラリアの4月の貿易収支、ユーロ圏の4月の小売売上高、カナダの4月貿易収支、米国の4月貿易収支などが、6月5日(金)は、ドイツの4月製造業新規受注、米国の5月の雇用統計などが公表されます。

また、6月4日(木)には、ECB(欧州中央銀行)の政策金利の発表と、ラガルド総裁の定例記者会見があり、主要地域の金融当局が足元の情勢や今後の動向をどのように見ているのかが示されるため注目です。

>>経済指標カレンダーはこちら

・国内株式

・海外株式・ETF

・FX

・金・プラチナ取引

・暗号資産取引「楽天ウォレット」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。