日経平均の日柄調整、出口が見えはじめた

先週の国内株市場は2営業日しかありませんでしたが、週末5月8日(金)の日経平均終値は2万179円となり、2万円の大台に乗せてきました。ひとまず、連休明けに相場のムードがガラリと変わってしまう状況は回避され、さらなる株高を期待する声も聞かれるようになりました。

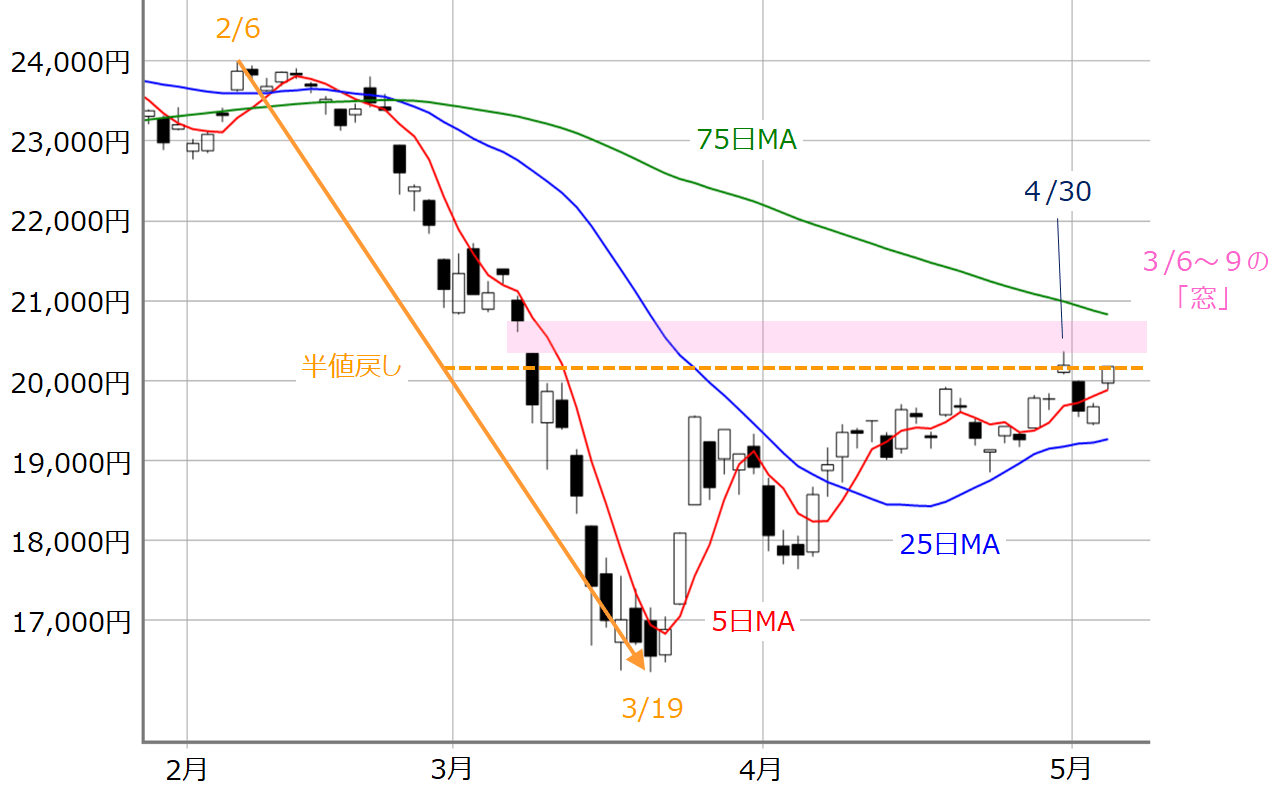

■(図1)日経平均(日足)の動き(2020年5月8日取引終了時点)

まずは、いつもの通り足元の状況から確認です。

先週の日経平均は5日移動平均線を挟んだ展開でした。7日(木)は5日移動平均線より下で推移し、8日(金)は「窓」空けによって上抜けたわけですが、ローソク足はともに陽線のため、買いが優勢だったことが分かります。

また、8日(金)はオプション・ミニ先物取引のSQ日でした。この日の日経平均終値(2万179円)は、SQ値(2万73円)よりも高いだけでなく、前回のレポートで紹介した2月6日~3月19日の下げ幅における「半値戻し(2万176円)」もわずかながら上回っています。

直近高値である4月30日の2万365円を超えていくことができれば、75日移動平均線や節目の2万1,000円台を射程圏内に捉えることになります。ちなみに、8日(金)取引終了時点の75日移動平均線は2万829円です。

直近までの相場の良好なムードや、積み上っている「裁定売り残」の買い戻しという需給要因に加え、リクツの上でも日経平均が2万1,000円あたりまで上昇する可能性は十分にあります。

実際に、株価指標を見ていくと、8日(金)時点の日経平均のPER(株価収益率)は16.84倍、PBR(株価純資産倍率)は0.96倍でした。PERについては、日経平均が2万4,000円台をつけていた1月中旬頃のPERが14倍台でしたので、かなり割高になっている印象です。ただ、足元の相場は新型コロナウイルスの影響で企業の「稼ぐチカラ(事業価値)」が見えにくくなっているため、企業の資産価値を対象とするPBRの方が有効と考えられます。

そのPBRについては、いわゆる「1倍割れ」となっています。PBRの1倍割れは株価が資産価値を下回り、割安であることを意味します。現時点で0.96倍のPBRが1倍の水準まで日経平均が戻すのであれば、計算上では2万1,000円ぐらいまで上昇することになります。ただし、業績が赤字になったり、保有有価証券などが株安や円高で目減りしたりすれば、資産価値そのものが減少してしまいますので、過信するのは禁物です。

そのため、このままの勢いで2万1,000円台をトライするには、思ったよりも買いのエネルギーが必要になるのかもしれません。目先の目標である4月30日の直近高値(2万365円)超えは、3月6日~9日に空けた「窓埋め」トライでもあるからです。窓埋めを完了するには日経平均が2万749円まで上昇する必要があります。

したがって、25日と75日移動平均線に挟まれた範囲が目先の想定レンジとなりそうです。これまで指摘してきた日柄調整がもうしばらく続くことになるわけですが、調整の出口も見えつつあります。

次の上値メドは2万1,000~2万2,000円台

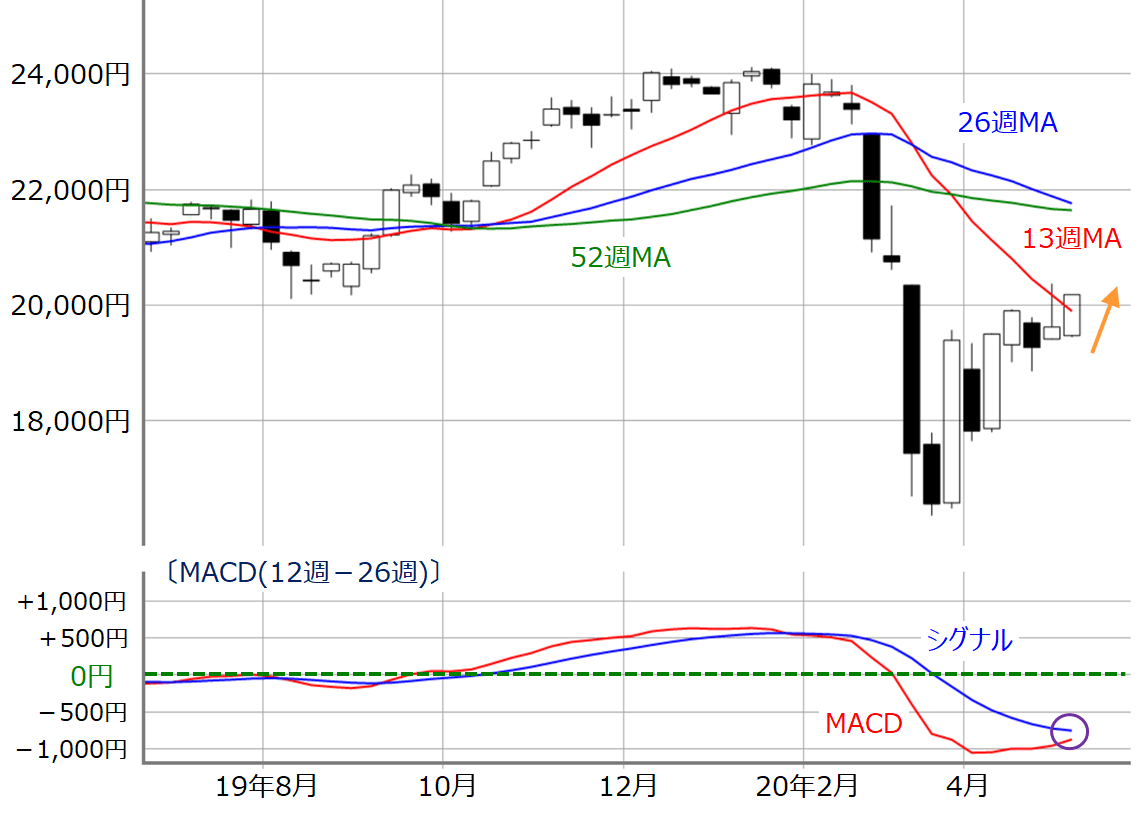

■(図2)日経平均(週足)とMACDの動き(2020年5月8日取引終了時点)

週足ベースでの日経平均は、13週移動平均線乗せを達成した他、下段のMACDについてもシグナルとのクロスが近づきつつあるように見えます。波乱なく日柄調整が進めば中長期のチャートも上昇へのトレンド転換のサインが出現することになり、継続的な買いの期待が高まります。

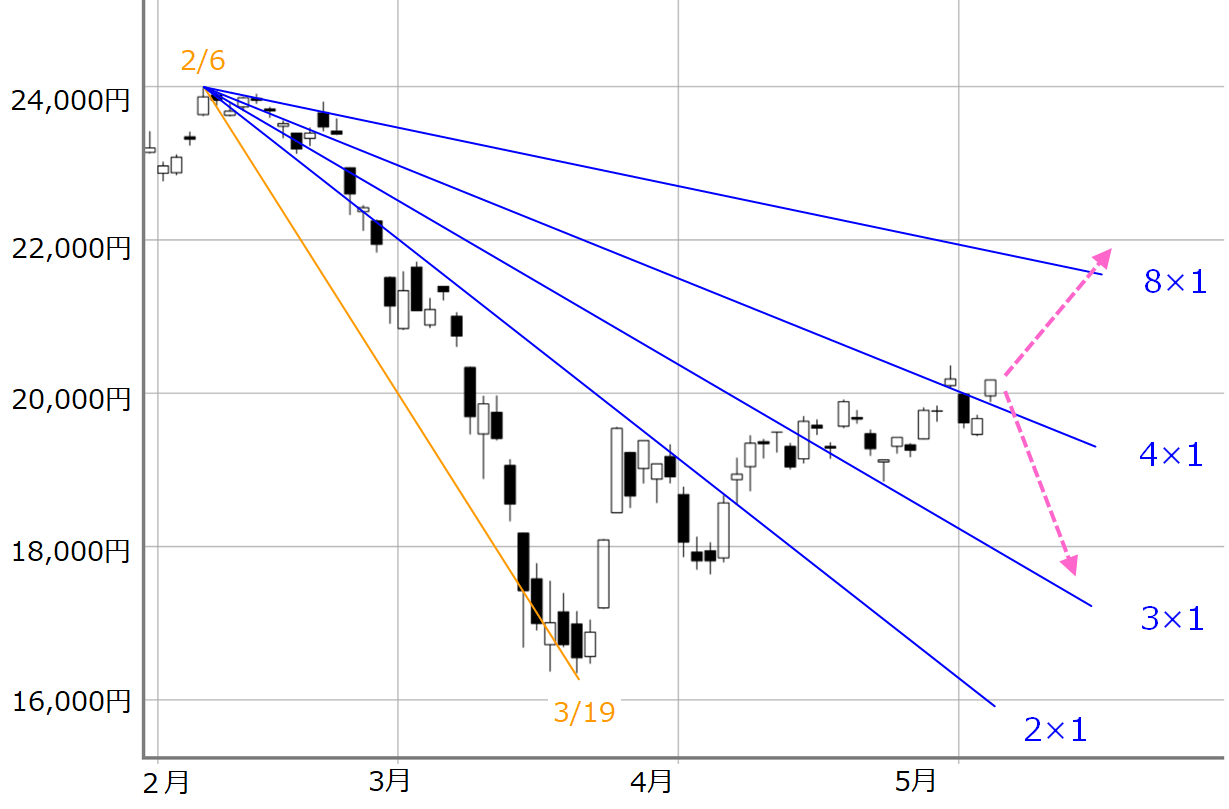

となれば、次の上値のメドは2万1,000円台から2万2,000円台となります。本レポートで何度か紹介しているギャン・アングルの8×1ライン超えを目指す動きです(下の図3)。

■(図3)日経平均(日足)とギャン・アングル(2020年5月8日取引終了時点)

「ちゃぶ台返し」の懸念3点

したがって、基本的な相場のムードは良好と捉えて良いのですが、「ちゃぶ台返し」の懸念が複数存在しており、株価の向きが3×1ラインや、2×1ラインへと急変してもおかしくない点には注意です。

一つ目の懸念は、足元の市場が好感している経済活動再開に向けた動きです。世界各地の状況を見ると、ウイルス感染の抑制やピークアウトに伴って実施されるところがある一方で、根拠に乏しい見切り発車や経済停止懸念、国民の不満の圧力などに押されて再開されているところなどが混在しています。日本国内でも今週14日をメドに緊急事態宣言の一部解除の判断がなされる予定ですが、国内外で感染の再拡大リスクと隣り合わせの面があります。

もちろん、感染の再拡大自体は市場もすでに想定済みで、視点は「アフター(After)・コロナ」から「ウィズ(With)・コロナ」へと変わりつつありますが、新興国はまだ感染拡大中の地域が多い他、先進国でも、次の感染拡大に向けた体制強化や準備、支援策をどこまで整えているかについて状況はまちまちです。まだ対応力が試されている段階のため、本格的な経済活動再開までの道のりは株価の上昇ピッチが示しているほど早くはないのかもしれません。

続いて二つ目の懸念は米中関係です。海外株式市場では、国内連休期間中に米中対立への警戒が浮上した場面がありました。昨年の連休明けは、米中摩擦の激化によって株価が下落トレンドへとかじを切りましたが、今年はひとまず波乱の取引再開は回避できています。とはいえ、米中摩擦の再燃は今後の相場の重しとなる可能性があります。今週は15日(金)に米中で経済指標の発表が相次ぎます。

今回の米中摩擦は、コロナ禍をきっかけに米国側からの動きが目立っているのが特徴です。主なポイントは、(1)「11月に控える米大統領選挙をにらんだ動き」という政治的なアピール、(2)「中国やWHOが初期対応を誤り、世界で感染拡大を招いた」、「中国の研究所からウイルスが漏れ出た」というコロナウイルスをめぐる責任や原因の主張、そして、(3)「制裁関税の発動」や、「サプライチェーンから中国を外すための補助金」といった対応・報復措置の検討の3点です。

中国は一足早く経済活動の再開へと歩みを進めたわけですが、実際に米国から(3)の報復措置が発動されてしまえばかなりのブレーキになりますし、中国だけでなく、米国自身や世界経済も無傷で済みません。そうなれば株価の「二番底」の懸念も現実味を帯びてきます。

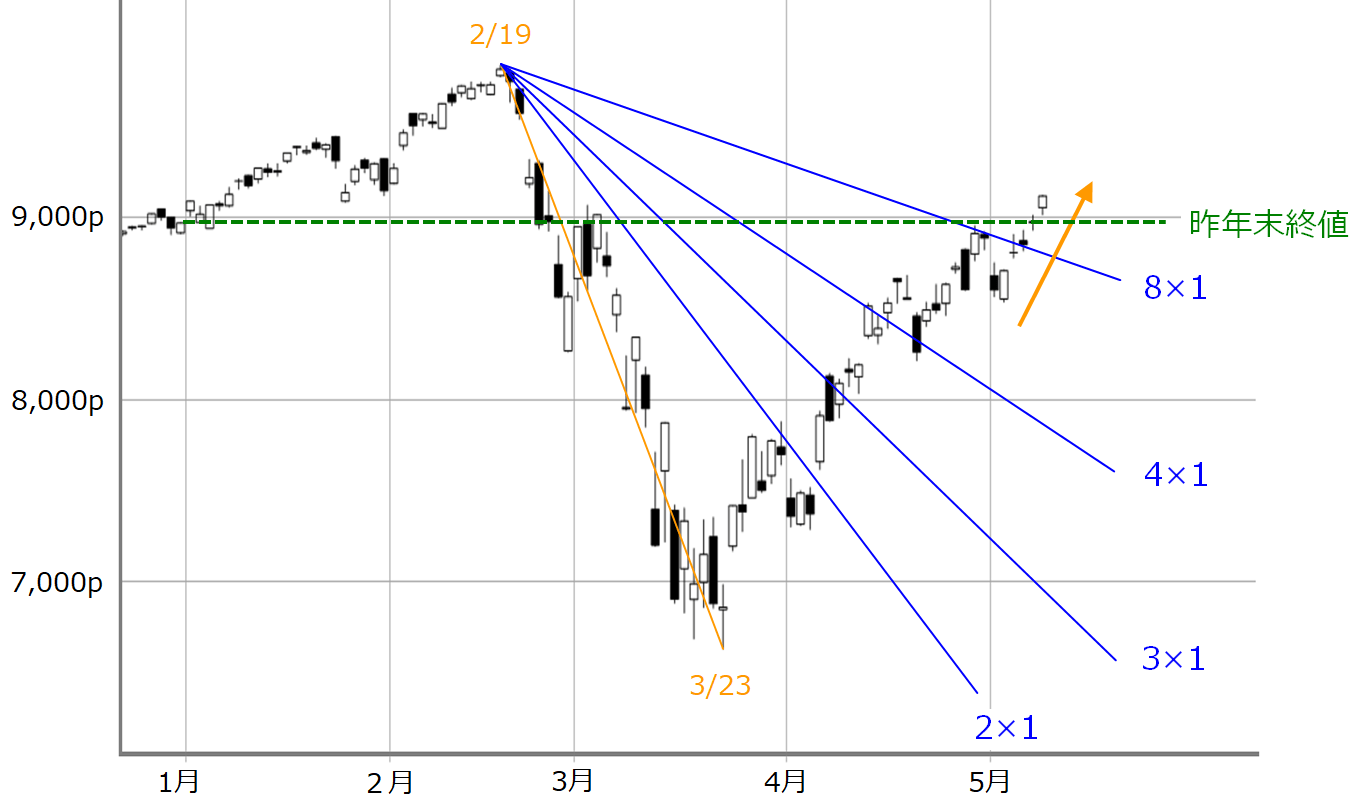

そして、最後の三つ目は米NASDAQ市場の強さです。

■(図4)米NASDAQ(日足)とギャン・アングル(2020年5月8日取引終了時点)

米NASDAQ指数は、先週末8日(金)の取引終了時点で年初来プラスに転じています。ギャン・アングルでも8×1ラインを抜けきっています。

その強さの背景にあるのは米巨大IT企業銘柄への買いです。アルファベット(グーグル)やアマゾン、フェイスブック、アップルといった「GAFA」にマイクロソフトを加えた米企業5社の時価総額が東証1部全体を上回ったという記事も出てきています。

米NASDAQの強さは、コロナウイルスの影響により苦労している業種や企業が圧倒的に多い中、ごくわずかの勝ち組企業に資金が集中している状況を表しているだけです。実際に、米NYダウ平均株価やS&P500はNASDAQと比べるとかなり出遅れています。

直近の株式市場が堅調な一方で、市場の動きと現実の動き、政治と思惑、資金の一極集中など、至る所に「ギャップ」や「ゆがみ」が生じており、堅調な相場地合いの裏に大きな混乱が起こる火種がくすぶっていることを意識しておく必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。