今回は、金と原油について書きます。以下のとおり、金価格(ドル建て)は1,800ドルの節目で押し戻され、原油価格は20ドルを再び割り込んでいます。金価格が1,800ドルを超える条件、原油価格がOPEC減産合意でも上昇していないわけについて、筆者の考えを述べます。

現在の金価格が1,800ドルを超えるためには“株安”が必要

まずは金価格の現状と今後について所見を述べます。

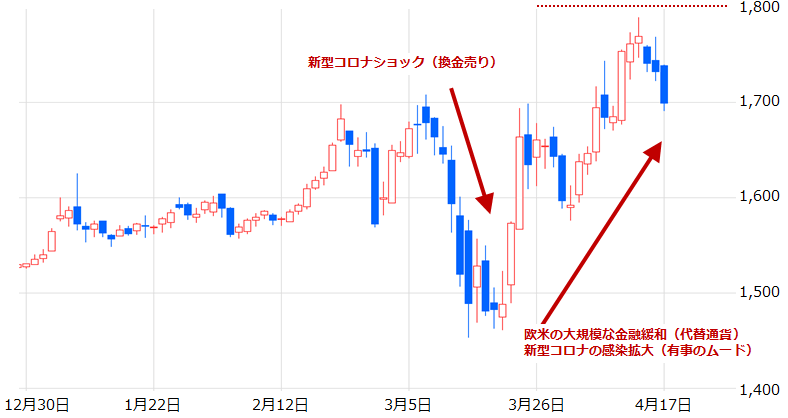

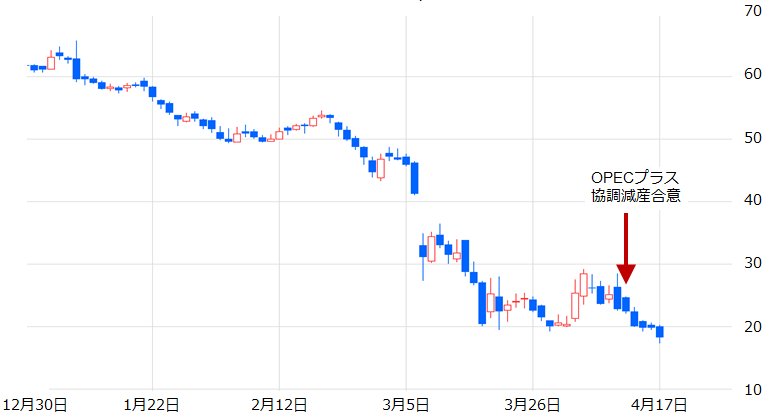

以下は、NY金先物、NY原油先物の価格推移です。

図:NY金価格推移 単位:ドル/トロイオンス

図:NY原油価格推移 単位:ドル/バレル

1,800ドルで押し戻されたNY金価格が、同水準を超えるための条件を考える上で必要なことは、このおよそ1カ月間の金相場の変動要因を振り返ることです。

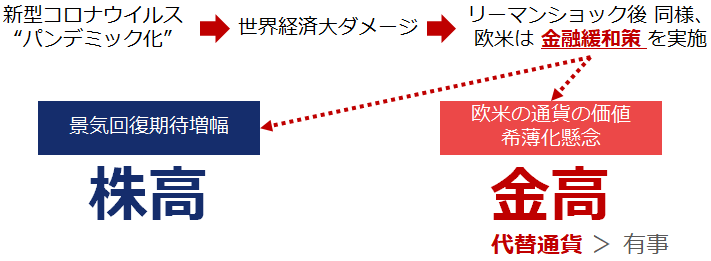

図:2020年3月中旬から4月2週目までの金相場上昇時の環境(イメージ)

前回の「新型コロナで金・原油、それぞれで国際協調の影響あり。ともに価格は上昇か!?」 で述べた通り、2020年3月中旬からの上昇の背景は、欧米の金融緩和がメインの材料とみられ、その結果“株高・金高”が生じたと考えられます。

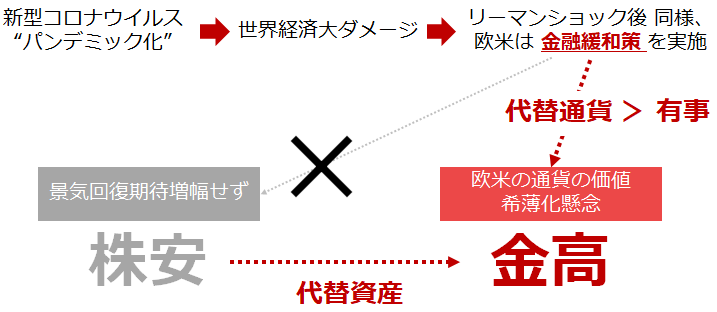

以下は上記の上昇時の環境をもとにした、1,800ドルを超える時の金相場の環境のイメージです。

図:金価格が1,800ドルを超える時の金相場を取り巻く環境(イメージ)

株安が発生した場合、もともとあった、“代替通貨”と“有事のムード”に加え、株の代わりに金を保有する、いわゆる“代替資産”の側面から、金が買われる可能性が出てきます。

急速に換金売りが拡大した新型コロナショック時の下落から、代替通貨と有事のムードが金価格を反発させたとみられますが、ここから1,800ドルの大台にトライするにあたり、市場は真新しい材料を欲していると考えられます。

その真新しい材料に“代替資産で物色が進むこと”、があてはまるのではないか、と筆者は考えています。

今週のジャンル横断騰落率ランキングでも解説しましたが、今週公表される新型コロナがパンデミック化した3月の、欧米の主要国の景況感を示す経済指標が軒並み予想を超えた悪化となった場合、半年~1年先の期待を織り込む傾向があるとされる株式相場を不安定化し、金が代替資産の側面からも、物色される可能性があるとみています。

原油価格、OPEC減産でも上昇せず。その理由は?

次に、原油相場について解説します。

原油相場は、金相場のように上値を目指す条件を考えられる事態になく、何よりも、歴史的にまれにみる上昇要因があるのにも関わらず、なぜ、価格が上昇していないのか? について考えなければなりません。

4月12日(日)に、第10回OPEC(石油輸出国機構)・非OPEC閣僚会議が行われました。(前回のレポートで、4月9日(木)にはじまった第9回の同会議が4日間行われたと書きましたが、先週、OPECのウェブサイトに、12日(日)の会議は第10回の同会議だった旨のニュースリリースが公開されました)

この会合で、OPECプラス(サウジアラビアを筆頭としたOPEC13カ国と、ロシアを筆頭とした非加盟国10カ国の合計23カ国)は、日量970万バレルという過去稀にみる規模の生産削減を実施することを合意しました。(合意内容の詳細は前回のレポートをご参照ください)

その後、報道では、米国やカナダなどのシェール主要国も削減に参加する、中国などの消費国は削減に準ずる策を講じる、その結果、日量970万バレルだった削減規模が“世界協調”の色合いを強め、実質的に日量1,500万バレル程度の削減に発展したとされています。

サウジの原油生産量は3月時点で日量1,000万バレルですので(OPEC月報より)、サウジ1.5個分の原油生産量が地球上からなくなる計算になります。このような、すさまじい規模の減産であるにも関わらず、なぜ、原油相場は上昇しないのでしょうか?

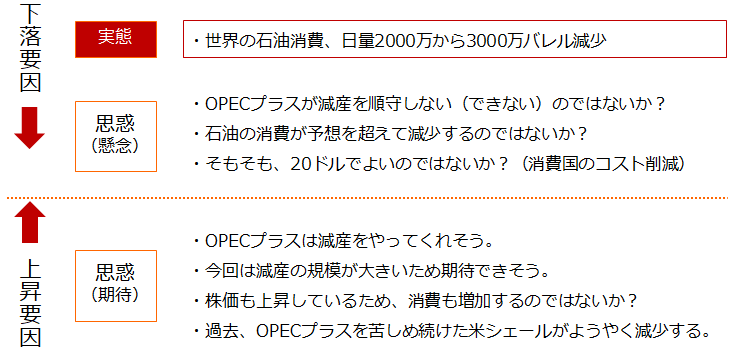

“上昇要因をはるかにしのぐ下落要因があること”、そして“上昇要因自体に、さまざまな欠点があること”が挙げられると筆者は考えています。

上昇要因はほぼ“期待”のみ、下落要因は“懸念”+“実態”

以下は、筆者が考えた足元の原油相場の環境です。上昇要因、下落要因の両方が存在することがわかります。

図:原油相場の足元の環境

全体的には、上昇要因は思惑・期待先行の面が強いとみられます。やってくれそう、期待できそう、消費も増加する? 困難な条件が解消する? などです。希望的観測の要素を含んでいるとみられます。

一方、下落要因は思惑・懸念に関わる要素もありますが、“実態”が伴っています。その実態とは、“日量1,500万バレルをはるかに超える規模で消費が減少した事実”です。この点については、前回の「新型コロナで金・原油、それぞれで国際協調の影響あり。ともに価格は上昇か!?」で、述べました。

世界の石油消費量がリーマン・ショックの比ではないほど実際に減少しているデータは、衝撃すら覚えます。消費量の減少規模が、減産規模を大きく上回っている点は、広く報じられていますが、筆者はこの点以外に、減産が合意したにも関わらず、原油相場が上昇しない要因があると考えています。

下落要因の中の思惑(懸念)を強める要素と、上昇要因の中の思惑(期待)を弱める要素が存在することです。

原油市場に存在する、懸念を強める要素と、期待を弱める要素。

前回書いた、ロシアが減産を順守しない可能性は、下落要因の中の思惑(懸念)を強める要素の1つです。上記の資料の中で示した“そもそも、20ドルでよいのではないか?”という、20ドル台の原油価格を肯定する思惑が、複数の方向から働いている可能性があります。

・20ドル台の原油相場を肯定する思惑

【1】“買い手市場化”した原油市場をそのままにしたい

航空燃料を含む各種輸送用燃料、暖房用燃料、化学繊維、インク、プラスチック部品、農業用燃料、などの調達コストが下がることは、消費国(者)にとって好ましい。新型コロナの感染拡大で打撃を被っている消費国経済の回復のため、低水準の原油価格は必要。

原材料の調達コストがこのまま低水準であれば、消費国が金銭面のメリットを享受できるだけでなく、産油国に対して政治的に有利であり続けることができる。

【2】政治的・倫理的側面から、原油価格を低水準で維持したい

原油価格が上昇した場合、石油票を欲しがるトランプ大統領、原油を政治利用するサウジ・ロシアなどの産油国、環境汚染をまき散らす一部のエネルギー企業がその恩恵を受ける。このような人物・国・企業に恩恵を与えてよいか? 政治的・倫理的に、原油価格は上昇しないほうが良いとする、反トランプ、反産油国・反エネルギー企業を訴える人の思惑が強まっている可能性がある。

また、原油価格を現在の水準で維持させた方が、産油国であり米国と政治的に対立関係にあるロシア、イラン、ベネズエラなどをさらに弱体化させることができる。

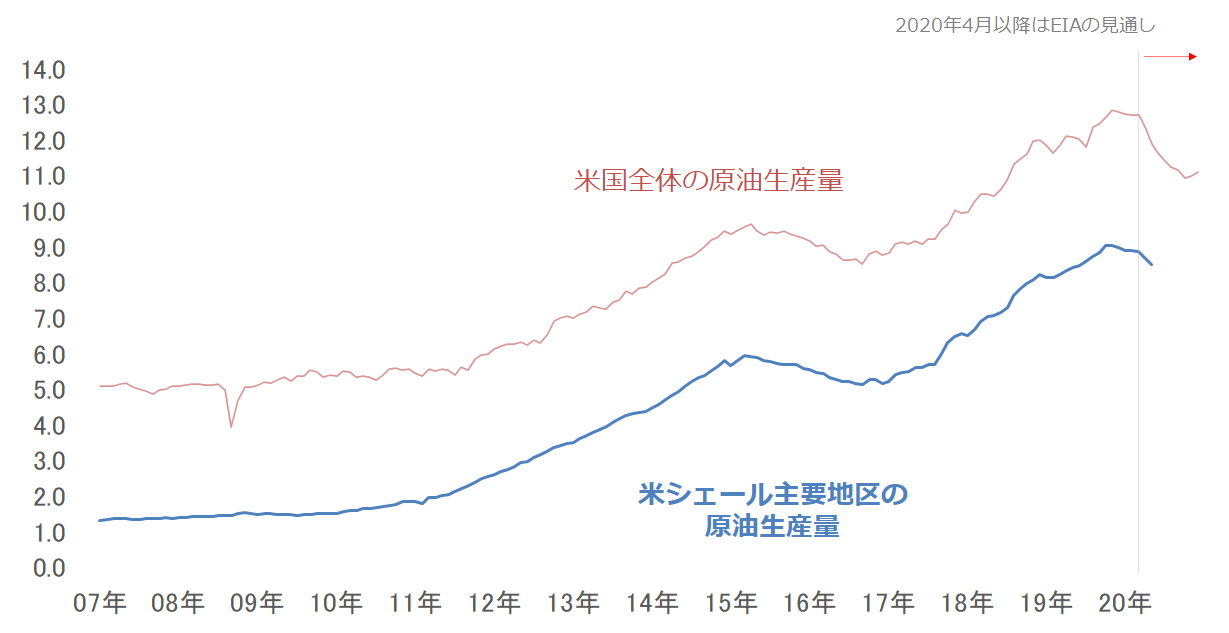

次は、上昇要因の中の思惑(期待)を弱める要素です。この点については、先週月曜日に、EIA(米エネルギー省)が公表した、米シェール主要地区の原油生産量の実績値と見通しに注目します。

図:米国の原油生産量と米シェール主要地区の原油生産量 単位:百万バレル/日量

EIAは、米国全体の原油生産量が今年秋にかけて減少することを見込んでいます。米国全体の原油生産量のおよそ70%とみられる、米シェール主要地区の原油生産量の減少を織り込んでいると考えられます。

現実的に、すでに米シェールの生産量の減少が始まったのだと思われますが、その規模は、これらのデータより、秋までにおよそ日量100万バレル程度の減少にとどまると予想されます。

米国も減産に参加する期待があるものの、米シェール企業は先進国である米国の一企業であり、サウジアラムコのような国営の企業ではないため、米国政府が米シェール企業に産油量を調節するよう、働きかけはできないとみられます。

また、反カルテル(関係者間で生産量を調整して、価格や数量の面で消費者にマイナスの影響を与える行為)という観点からも、米国政府も米シェール企業も、進んで原油価格を操作することにつながる減産に加担することはないとみられます。

米シェールの生産量の減少は、いわゆる減産(人為的な生産調整による生産減少)ではなく自然減であるため、カルテルには当たらないと考えられます。米国は減産には“3月比日量100万バレル程度の自然減”で参加する可能性があります。

また、中国などが一時的に在庫を拡大することで供給過剰感を低減する、との報道もありますが、これは在庫積み上げですので、見方を変えればモノ余りが起きている場所を変えるだけ、とも言えます。

特に中国の石油在庫は、世界の石油在庫の指標であるOECD(経済協力開発機構)石油在庫に含まれていないため(中国がOECDに加盟していないため)、中国の石油在庫の積み上げは“在庫隠し”の要素を含むと筆者は思います。

懸念が強まり、期待が薄まる要素があり、なおかつ下落要因に大きな“実態”がある原油相場はまだ目先は、現在の水準で推移する可能性があります。

しかし、EIAの見通しのとおり、新型コロナによる世界の消費減少の最悪期が、2020年4月で、順次、その後、消費が回復していくのであれば、徐々に原油も回復する可能性が出てきます。原油相場は、長期的な視点で見守ることが重要だと思います。

今回は、金価格が1,800ドルを超えるための条件と、原油価格がOPEC減産でも上昇しないわけ、と題して書きました。

[参考]具体的な原油関連の投資商品

| 種類 | コード/ ティッカー |

銘柄 |

|---|---|---|

| 国内ETF/ ETN |

1671 | WTI原油価格連動型上場投信(東証) |

| 1690 | WTI原油上場投資信託 (東証) | |

| 1699 | NF原油インデックス連動型上場(東証) | |

| 2038 | NEXT NOTES 日経TOCOM原油ブル | |

| 2039 | NEXT NOTES 日経TOCOM原油ベア | |

| 海外ETF | OIL | iPath シリーズB S&P GSCI原油トータルリターン指数ETN |

| 投資信託 | UBS原油先物ファンド | |

| 外国株 | XOM | エクソンモービル |

| CVX | シェブロン | |

| TOT | トタル | |

| COP | コノコフィリップス | |

| BP | BP |

[参考]具体的な貴金属関連の投資商品

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。