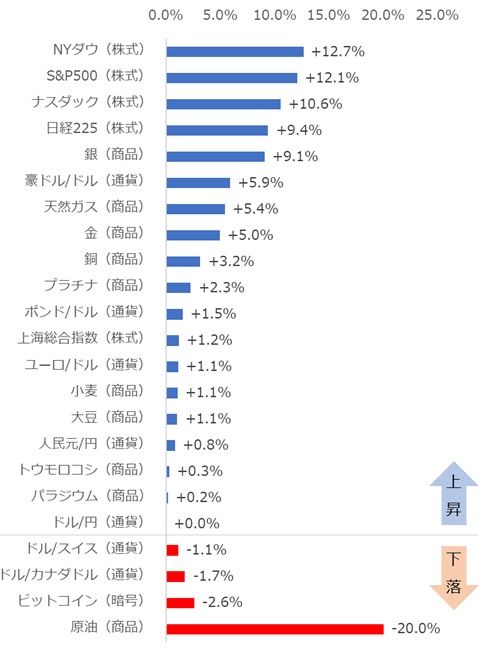

日米の株価指数が上昇率上位を独占。原油は先週と真逆で大幅下落

先週は、日米の株価指数の上昇が目立ちました。NYダウ平均株価が+12.7%、S&P500が+12.1%、ナスダックが+10.6%、日経225が+9.4%となりました。3つの米国の主要株価指数はいずれも10%を超える上昇率となりました。

景気動向の先行指数とされ、将来(半年や1年先程度)の期待や不安など、思惑を織り込む傾向がある株価指数が上昇していることは、足元は新型コロナウイルスの感染拡大という未曽有の悪材料が物理的にも心理的にも国内外でまん延しているものの、それが解消するだろうという期待が、市場に拡大しつつあることを示していると言えそうです。

一方、原油は先週と真逆で、突出した下落となりました。▲20.0%は、先週末の原油価格が先々週末の5分の4まで低下したことを意味します。先々週の急反発の反動というよりは、下落要因が出たことが主な要因と言えます。

特に4月9日(木)に行われたOPECプラスの会合で協議された減産実施について、日量1,000万バレルを削減することを決定したものの、新型コロナウイルスの感染拡大によって減少する世界の石油消費量が、日量2,000万バレル規模になると見通されているため、日量1,000万バレルという減産量では世界の需給バランスを引き締める材料にならない(減産量が足りない)ことが下落要因となったと見られます。

原油の突出した下落を除けば、先週の上昇銘柄数は18、下落銘柄数は4でした。最大と最小を除く変動率の平均は+3.1%であり、全体的には上昇が目立った週だったと言えます。

ビットコインの値動きはここ数週間比較的小幅で、先週は▲2.6%にとどまりました。1ビットコインあたり80万円が抵抗線になっており、なかなか上抜けられない状態が続いています。

※原油価格の足元の変動要因などは、次のレポートで詳細を述べます。

4月3日(金)から4月10日(金)までの週のジャンル別騰落率

注:ビットコインは楽天ウォレットのビットコイン価格を参照。日本時間の前々週土曜日午前6時と前週土曜日午前6時を比較

注:プラチナ、パラジウムは楽天証券のマーケットスピードCX内「海外市場」のデータを参照

注:騰落率は週足の終値をもとに算出(前週終値-前々週終値)

今週の見通し

先述の通り、先週、日米の主要株価指数の上昇が目立ったことから、新型コロナウイルスの世界的な感染拡大という大きな懸念に対し、状況が改善する期待が浮上したとみられます。

総悲観が一巡したのかどうかの判断については、前回この欄で書いた通り、現金を手元に引く目的のドル買い、資金の逃避を目的とした金買い、悲観的なムードがきっかけで起きる主要株価指数の売りが、いずれも反転することだと考えています。

つまり、総悲観が一巡したかどうかは、ジャンル横断騰落率ランキングにおいて、変動率の大小はあれども、ドル下落、金下落、主要株価指数上昇、の3つの条件がそろうことがその条件と言えると思います。

ドルの動向で言えば、先週はドル/スイスや、ドル/カナダドルが下落(豪ドル/ドル、ポンド/ドル、ユーロ/ドルが上昇)したため、ドルについては全般的には下落傾向にあったと言えます。主要株価指数の動向は、日米の株価指数に加え中国の上海総合指数も上昇し、上昇が目立っていました。

残るは金ですが、金は先週、上昇しました。ドルの下落が要因で上昇した(代替通貨として買われた)面もあると思いますが、一時1,750ドルに達する大幅上昇を見せるなど、騰勢を強めており、代替通貨以外の上昇要因、新型コロナウイルスの感染拡大が醸し出す有事ムードもまた、上昇要因として作用している可能性があります。

金の上昇要因の一部が新型コロナウイルスの感染拡大が醸し出す有事ムードなのであれば、まだまだ、その有事は終わっておらず、むしろ進行中と言えることから、総悲観が一巡したとは言えません。

トランプ米大統領が、新型コロナウイルスの感染拡大により“厳しい2週間になる”と発言したのが4月1日(水)で、まだ、2週間は経過しておりません。足元の米国の感染者および死者数の推移は、トランプ大統領が言う“厳しさ”を物語っています。

米国の同ウイルスに感染したことによる死亡者数は、4月6日(月)時点で1万783人でしたが、12日(日)時点で2万602人です。6日間でおよそ1万人増加し、2倍になったわけです。このような米国の非常に厳しい状況から、総悲観が一巡したとは言えないと思います。

こうした感染状況に関するデータに加え、経済指標の内容が悪化を示せばなおのこと、総悲観が一巡することから遠ざかります。引き続き今週も、主要国で、新型コロナウイルスの感染が世界規模になった2月、パンデミック化した3月の経済動向に関わる経済指標が公表されます。

4月14日(火)に中国の3月の貿易収支、15日(水)に米国の3月の小売売上高、鉱工業生産、16日(木)にユーロ圏の2月の鉱工業生産、米国の3月の住宅着工件数、17日(金)は中国の3月の小売売上高、そしていよいよ中国の1-3月期のGDPが公表されます。

今週公表される主要国の経済指標、特に中国の小売売上高(2月)やGDP(1-3月期)などが予想を大きく超えた悪い内容だった場合、3月上旬に起きたような“総悲観”が再び起こる可能性がある点に、注意が必要です。

>>経済指標カレンダーはこちら

・国内株式

・海外株式・ETF

・FX

・金・プラチナ取引

・暗号資産取引「楽天ウォレット」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。