※取材は2020年1月下旬に行われました

◆東京大学投資サークル「Agents」メンバー

13期代表 吉田史彦さん(工学部4年)

父の勧めで小学2年の時にシライ電子の株を購入。高校のときにシステムトレードを体験。現在も日本株投資家。

銘柄選定の基準は利益安定と低PER(株価収益率)銘柄。父のポートフォリオや四季報を参考にしている。

15期副代表 大塚健太郎さん(工学部2年)

高2の時に世の中のビジネスに興味を持つ中で、ウォーレン・バフェットの存在を知り、投資に興味を持った。

投資サークルは、企業分析活動の一環だと思っている。仮想通貨では大損をした悲しい経験も。

15期代表 西河瑛さん(教養学部2年)

企業統治や分配の仕組み、会社の仕組みに興味を持っている。投資経験はまだなく、20歳になったので証券口座をひらいたところ。ファンダメンタル投資を中心にしようと考えている。公認会計士試験の勉強中。

◆経済評論家・楽天証券経済研究所 山崎元

経済・金融のプロフェッショナル。著書、TV出演など多数。

東京大学経済学部卒業。ファンドマネジャーとして運用経験を持つ。

東大生はファンダメンタルズで銘柄を選ぶ

――東京大学株式投資クラブ「Agents」には、どのような意味が込められているのですか?

西河 「金融のアマチュア」と「金融の世界」の仲介人(Agents)になりたいという思いで2002年に発足した株式投資クラブです。活発に活動しているのは20人くらいで、そのうちの半数くらいが実際の株式投資を経験しています。

少なく思われるかもしれませんが、未成年のうちは簡単には投資ができない(証券口座の開設には通常親権者の同意等が必要)といった事情があるので。

山崎 当時、法学部の学生だった福田浩基さんが発足させたクラブだよね。今はどんな活動をしているの?

吉田 企業価値を測り分析・評価する方法を勉強しています。クラブ員が調べた企業のレポートを持ち寄って、「この企業は価値から判断すると買いだ、売りだ」といった話をしています。

――企業価値に比べて株価が割安な銘柄に投資するというファンダメンタルズを重視した投資法ですね。そこから投資をするのですか。

西河 僕自身は、テクニカル分析を根拠としたシステム売買(自動売買)に興味をもっていて…今後につなげる企業分析という意味合いで話し合っていますね。事実、お金をもうけるという目的でクラブに参加している人は少ないです。

――投資の基本的な理論などは話さないのですか。

西河 いまはファンダメンタルズだけですね。目先の株価を見るというより、長期的に判断できるか、という点で見ています。

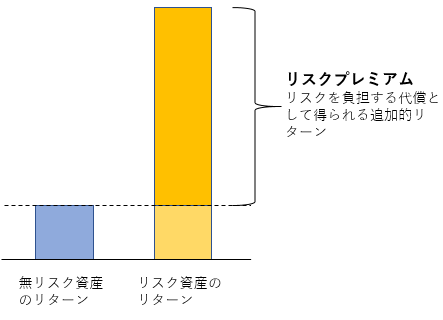

山崎 長期投資の観点でいうと、将来の価値は不確実だから、リスクに見合ったリスクプレミアム(リスクを負担する代償として得られる追加的リターン)は得られるはず。もちろん買い時や分散は基本としてね。

<リスクプレミアム>

――投資対象となる銘柄はどのような基準で選んでいるのですか。

西河 ぼくは、(成長性を評価して投資する)グロース投資をやりたいのですが、まだ勉強ができていないので、今は中小型株市場のゆがみ※を倍率指標のPBR(株価純資産倍率)を中心に見つけ出し、キャッシュフロー計算書を見て、銘柄を選ぶことを考えています。

※企業の価値と株価が一致していないこと。

吉田 ぼくは、株式投資を他人に勧めるときは、銘柄を配当の高い順に並べ、その中から業績などがあまり良くない企業を除いてポートフォリオを組むことをすすめています。

自分の株を買うときは、他人がなんらかの理由で欲しくない銘柄を探します。例えば「コングロマリット・ディスカウント」のあるオリックスですね。

――コングロマリット・ディスカウントとは?

吉田 複数の事業が融合していることにより、「会社の中身がよく分からないからこの会社を買うのをやめよう」という人が多くなり、株価が低く抑えられる現象です。

山崎 完璧な解説! オリックスは配当も高いよね。

吉田 そうなんです。オリックスは「コングロマリット・ディスカウント」のせいで投資家から敬遠されがちなので、安値で買って長期保有して、配当を得ながら株価の上昇を待てばいいのではないかと思います。

山崎 オリックスは当社の窪田真之(楽天証券経済研究所 チーフ・ストラテジスト)も注目の高配当銘柄に挙げていた。他にはJT(日本たばこ産業)、三菱商事、三菱UFJフィナンシャル・グループ、NTTドコモ。配当利回りが高くてビジネスがしっかりしているという意味では、オリックスはまあまあかな。

ただ高配当銘柄をピックアップすると上位に銀行とか商社とかリースとか、なんとなく同時に下がりそうな銘柄が入ってくるので、ポートフォリオを組むのならもう少し分散した方がいいかな。JTの配当利回りは6~7%もあるけれど、どう思う?

吉田 喫煙率の推移を見ると、エジプトとインドネシア以外は、年2~3%の割合で減少しています。そこでJTは両国の市場開拓に注力し、現地のタバコメーカーなどを買収してシェアを増やそうとしているのですが、かつての日本や先進国で得ていたほどの利益は出せていません。

JTの業績には喫煙者の人口減少が大きな影響を与えるので、ぼくは買っていません。

――大塚さんの銘柄選びは?

大塚 これまではグロース株(持続的な成長が期待できる株)を意識し、成長しそうなセクターを選んで、PER(株価収益率。割安度を測る)やROE(株主資本利益率。収益性を測る)の数字を見ながら、企業を選ぶという“初心者の勉強”的なことをしてきました。

山崎 企業の価値を考えて、株価がリーズナブルだろうと判断した銘柄を買うというのは分かりやすい。利益が伸びている銘柄に投資するのは気持ちがいいし、ファンドマネジャーにもそういう人も多いですね。

大塚 今は、ボラティリティ(価格の変動)が大きい銘柄を選び、板情報(価格ごとの買い注文と売り注文の一覧)を見ながら売買するデイトレーダー的なことを勉強がてらやっています。

山崎 マーケットに遊んでもらっている感じかな。取引はいつしているの?

大塚 そうですね。今はいろいろな体験をしてみたいので。ザラ場(日中の取引)は難しいので、授業が始まる前の朝の時間が勝負ですね。授業中は取引ができず過去に痛い目に遭ったことがあるので、マーケットが開く時間と重なる1限の授業はあまりポジションを取らないようにしています。

――PERやROEで銘柄を探すのは、一つの手ですね。ただ、山崎さんはそれらも株価に織り込んでいるといいます。ファンドマネジャー時代の山崎さん自身は、どのような投資スタイルでしたか。

山崎 私は個々の会社の企業価値や経営の善し悪しにはそれほどこだわらず、銘柄はプレーをするための将棋で言えば駒、囲碁で言えば石と捉えています。

そのため、企業そのものよりもマーケットにいる人たちの動きを見ていました。マーケットにいる人たちが成長株を過大評価していると判断したらその反対側にチャンスを探すし、ここを見落としていると思ったら、それを買う。

――それは逆張りでは?

山崎 逆張りはトレンドの反対側を無理に張りにいくことなので、あえて言えば裏張り。合理的に考えれば、いい企業だけど嫌われている。例えば、強い事業を持っているのに不祥事を起こして株価が下がっている、そんな銘柄を探す。かつて会計不正があった時のオリンパスなんかは、その典型例だと思うよ。

――具体的にはどのような買い方ですか。

山崎 例えば、かつて、三菱自動車が不祥事を起こした。経営が傾いて三菱商事を筆頭に三菱系企業が金融支援をした。そこで商事が保有する自動車株の価値と金融支援額を足し、それらが全部ゼロになったと仮定して商事の株価に対する影響を計算したら、せいぜい30円くらいの値下がりが妥当だった。

だけど現実には商事の株価は200円も300円も下がっていたので、商事の株価は割安と判断して買ったら結構もうかった。そんな思い出があるね。

――つまり山崎さんは悪材料を重視するのですね。

山崎 自動車会社が発売した新型車の売上予想よりも、被害額のほうが正確に計算できるし、会社に与える影響を評価しやすい。ファンドマネジャー的には、新聞を見てドキドキするのは新製品のニュースよりも不祥事のニュースだよね。

大塚 なるほど。事業内容や企業の取り組みなどはあまり重視しないのですね。

山崎 評価があいまいなので、投資家のはっきりしたミスを見つけにくい。それに、外部の人が企業の経営の評価なんて、そう簡単にはできないよ。

東大生の頭脳は単純なテクニカル分析にハマらない

――みなさんの投資スタイルを教えてください。

西河 ぼくは株価には二つの側面があると思っています。それは「売買の流動性が高いことによりマーケットの評価がつきやすい」という側面と「経済的な実態」の側面。どちらの影響が強く出ている株価なのかをまず評価して、それぞれに合った投資の仕方があるのではないかと思っています。

「流動性の高い銘柄」であれば、テクニカル分析を使い、「流動性の低い銘柄」は、企業価値の評価とかエンゲージメント(企業との対話)投資家がやっているような企業の実態に即した投資が適していると考えています。

流動性の低い銘柄は、すぐに株価の上昇は望めないけれど、長期保有していればいずれ株価が再評価されて上がるのではないかと考えています。

山崎 流動性が高い銘柄は、たくさんの投資家に見られているということだから、企業の価値に対するミスプライスを見つけることは少し難しい。流動性の低い銘柄は企業の価値と株価と比べたときにミスプライスを見つけるチャンスがあるのではないかということですね。

ただ、流動性がある銘柄に対してテクニカル分析が有効かというとちょっと……。長年いろいろな人がテクニカル分析の極意を見つけたと言っているけれど、テクニカル分析で大金持ちになった人はほとんどいません。

大塚 チャートだけを見て判断するのは、さすがに博打的になるので、他の指標を入れてみるのはどうですか。

山崎 さすがに東大生の頭脳は単純なチャート分析にハマるほど幼稚ではなかったね。チャート分析は、プロの世界ではあまり相手にされていないけれど、素人には何か意味があるように見える。占いみたいにね。

投資サークルで行っているファンダメンタルズを学ぶことは、株式投資で勝てるかどうかは別にして、ビジネスマンになるための勉強としては無駄ではないし、それを武器にマーケットと戦ってみるのは悪くないね。

大塚 例えば、ティックデータ(価格の時々刻々と変わる細かい値動きのデータ)のような取引データを入手して売り買いの強さなどを分析して、相関がちゃんと出るのなら、それを参考にすればいいのではないかと思っています。ティックデータからは、市場に関わる人の動きが分かると思うのですが……。

山崎 ティックデータみたいなものを全部集めてコンピューターで解析して……という取引は、多数の高速取引業者がやっていることなので、そこにはチャンスがないかも、という感じがする。それよりも、ゆっくりしたタイミングで取引するプレースタイルを身につけた方が個人の戦い方としては得策ではないかなあ。

分散投資は少額でもやるべき

――山崎さんが勧める分散投資についてはどう思いますか。

大塚 500万円くらいの投資資金があればできると思うのですが、今は資金が少なくてできていません。

――もし、大塚さんに500万円のお金があったら、分散投資のポートフォリオを組んで、じっくり育てていった方がいいですか。

山崎 東大生が大企業に就職して得る生涯賃金は4億3,000万円くらい。それを現在価値に直すと、大塚君には2億円くらいの人的資本があると考えられるので、500万円のお金があるとすると、それにレバレッジを掛けた投資をして、もっと大きな種銭をつくってもいいという考え方もある。

それはやり過ぎだと思うなら、働き始めたら無駄遣いをせずに、早く種銭をつくることを目指すのがいいと思う。

――山崎さんも、そうしたのですか?

山崎 私は浪費家だったから、30歳のとき貯金は100万円くらいしかなかった……。

――何に使ったんでしょうね(笑)話を戻して、投資資金が少額の人は分散投資を諦めた方がいいですか。

山崎 投資資金が500万円もあれば分散投資のポートフォリオを組みやすいことは確かだけど、少額資金でも分散投資はできるし、やるべき。

私が初心者に教えるときは、「業種の違う株を最低3銘柄買いましょう」「買い増しするときは持っている株と同じものは買わずに、違う業種の銘柄を増やしてください」と説明しています。

資金が少額でも1銘柄に投資せず、複数の銘柄を持って分散投資の感覚を養った方がいい。そして長い時間の中で、投資のメインディッシュであるリスクプレミアムをコレクションしていく感じですね。このことについては次回、お話します。

>>続きを見る:投資のメリットとは?投資で成功する人・しない人

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。