毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

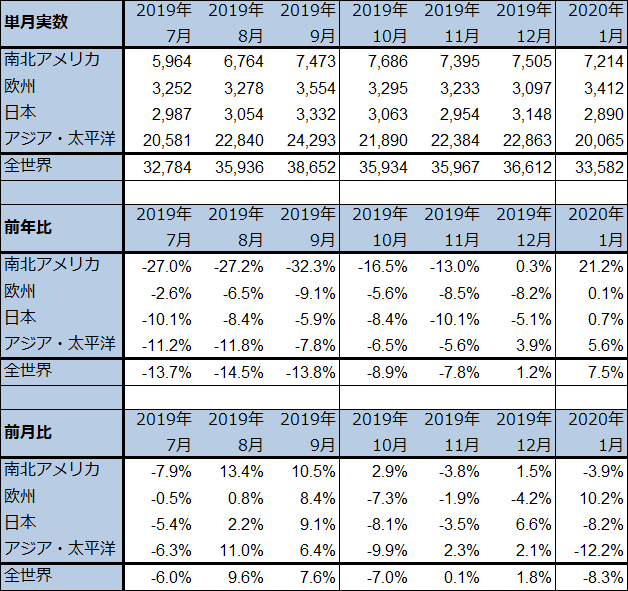

1.2020年1月の世界半導体出荷金額は前年比7.5%増

今回は、半導体製造装置セクターの現状を、統計と市況から見ていきます。まず、半導体デバイス市場の状況を概観します。

2020年1月の世界半導体出荷金額(単月)は、335億8,200万ドル(前年比7.5%増、前月比8.3%減)となりました。前年比は2018年12月にそれまでのプラスからマイナス転換して以来、2019年12月に再びプラス転換しました(2019年12月は前年比1.2%増)。そして、2020年1月は2019年12月を上回るプラス幅になりました。

また、2020年1月は前月比8.3%減となりましたが、これは季節性によるものと思われます。例年1月は前年12月までのクリスマス商戦向け半導体出荷の反動が出ます。

地域別に見ると、南北アメリカ向けが前年比21.2%増と大きな伸びになりました。データセンター投資の回復によるサーバー(CPUとDRAMを内蔵)やSSD(NAND型フラッシュメモリ)の増加や、高性能パソコン(CPU、DRAMを内蔵。HDDがSSDに転換する傾向がある)の増加によるものと思われます。

中国を含むアジア・太平洋は前年比5.6%増となり、順調に回復中であることが示されました。

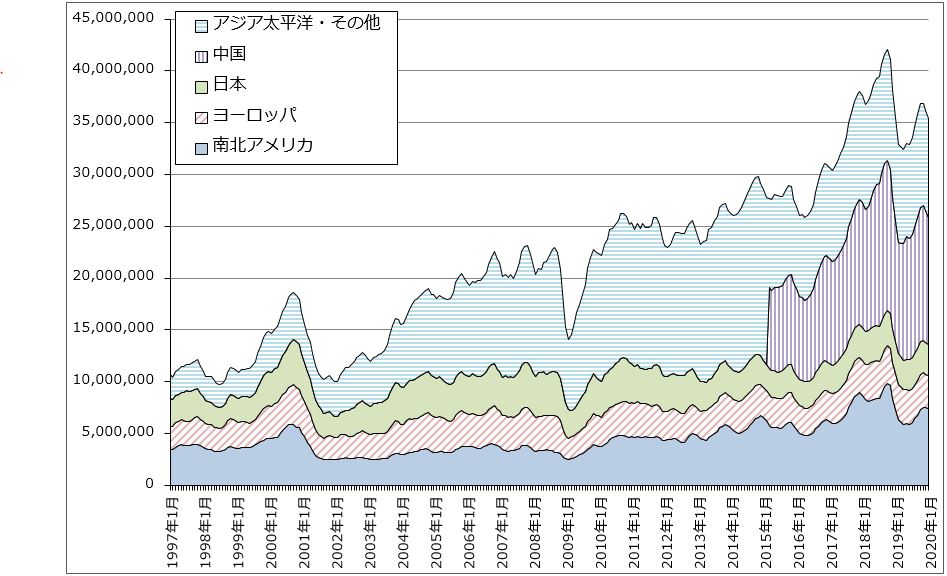

世界半導体出荷金額を3カ月移動平均でみると、2018年10月に前回ブームのピークを付けた後、2019年4月に底打ちしました。その後は、11月まで上昇しましたが、12月、1月と小休止中です。今後は、2月以降の新型コロナウイルス禍の中での5Gスマホ、パソコン、データセンター向けサーバーとSSDの需要動向が焦点になります。特に、4月以降の5Gスマホの需要が、今後の半導体市場(半導体デバイス、製造装置、材料などの市場)を見るうえでの大きなポイントになると思われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

2.半導体デバイス市場は3月以降どうなるのか

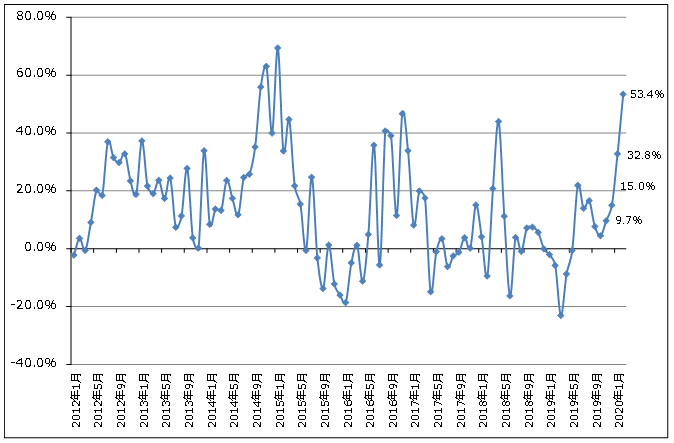

1.で概観した半導体デバイス市場は今年1月までのものです。ただし、2月の動きも順調で、世界最大の半導体受託製造会社、TSMCの2020年2月売上高は前年比53.4%増と大幅増になりました(グラフ2)。5Gスマホ向け7ナノチップセットが好調と思われますが、そのほか、AMD向けのパソコン用7ナノCPUも好調と思われます。

新型コロナウイルスの影響で世界的に在宅勤務が増えていますが、家庭で仕事をするために、あるいは企業が在宅勤務を行う従業員に貸与するために、高性能パソコンの需要が増えています。家庭と企業間のデータ通信量も各国で急増しているもようであり、その関連でデータセンター投資も増加しているもようです。その結果、データセンター向けサーバー需要が増加しています。

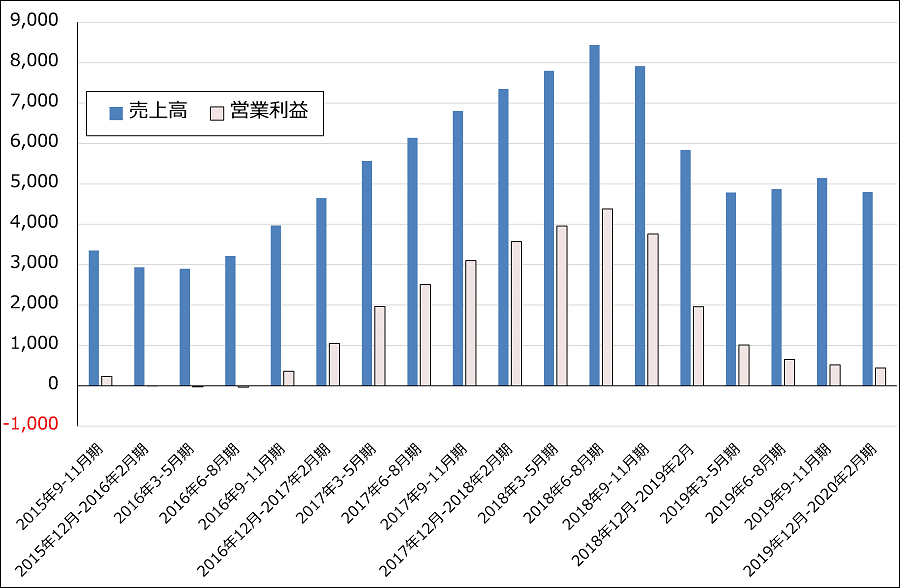

パソコンはスマートフォンに比べると半導体へのインパクトが小さいと思われますが、それでも3月25日に発表されたマイクロン・テクノロジーの2020年8月期2Q(2019年11月-2020年2月)決算では、パソコン向けとデータセンター向けメモリ需要が今後強くなるという見通しが示されました。もっともスマホ向けは従来予想を下回りそうとも示されました。グラフ3のようにマイクロンの業績は大底圏にあります。

スマートフォンについては、新型iPhoneの発売が当初予定の2020年9月から数カ月遅れそうであるという報道がありました。世界的なサプライチェーンの混乱によるものです。しかし、競合相手のファーウェイ、サムスン、シャオミ、オッポなどが十分な量の5Gスマホを量産して、4月以降の需要に対して販売することができたならば、新型iPhoneは市場シェアを失うことになると思われます。半導体メーカーにとっては、大口客が入れ替わるだけになりますが、TSMCの5ナノ半導体の生産開始は当初計画よりも遅れる可能性があります。

結局のところ、4月以降のスマホ需要がどうなるか、これが半導体デバイスと半導体製造装置の市場の動きを決めることになると思われます。

グラフ2 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

グラフ3 マイクロン・テクノロジーの売上高と営業利益

出所:会社資料より楽天証券作成

3.メモリ市況の動き

NAND型フラッシュメモリとDRAMの大口価格に変化が表れています。

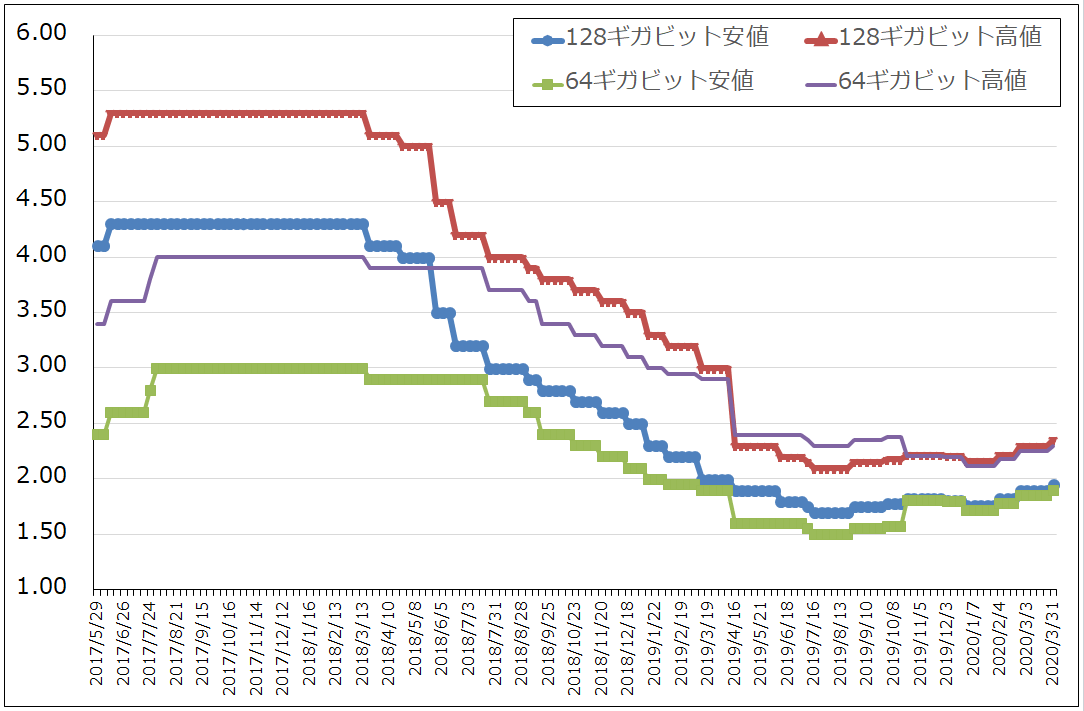

日経産業新聞によれば、3月31日のNAND型128ギガビットの大口価格は、1.95~2.35ドル/個となりました。3月24日の1.90~2.30ドル/個から小幅上昇しました。NAND128ギガビット大口価格は、2019年7~8月の1.70~2.10ドル/個に底を付け、そこから緩やかに10~11月の1.82~1.22ドルまで上昇しましたが、一時12~1月に1.76~2.16ドル/個まで下がりました。それが2月に入って再び上昇し始め、3月末に1.95~2.35ドルの高値を付けたのです。

新型コロナウイルス禍の最中のこの動きは重要で、明らかに、4月以降のデータセンター投資、パソコンの伸び、5Gスマホの伸びを見越してNANDを調達する動きが出ていると思われます。

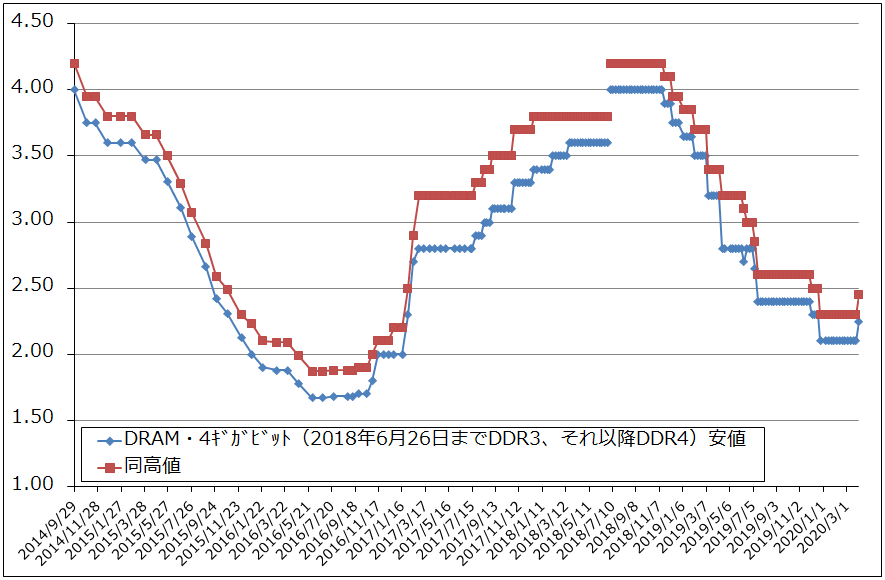

DRAM4ギガビットの大口価格は、2018年11月の4.00~4.20ドル/個をピークに下がり続けてきました。それが2019年12月下旬から2.10~2.30ドル/個で横ばいに入り、2020年3月31日に2.25~2.45ドル/個に小幅ですが上昇しました。この要因は、世界的な在宅勤務の急増によるパソコン需要増加とデータセンター向けサーバー需要の増加によります。

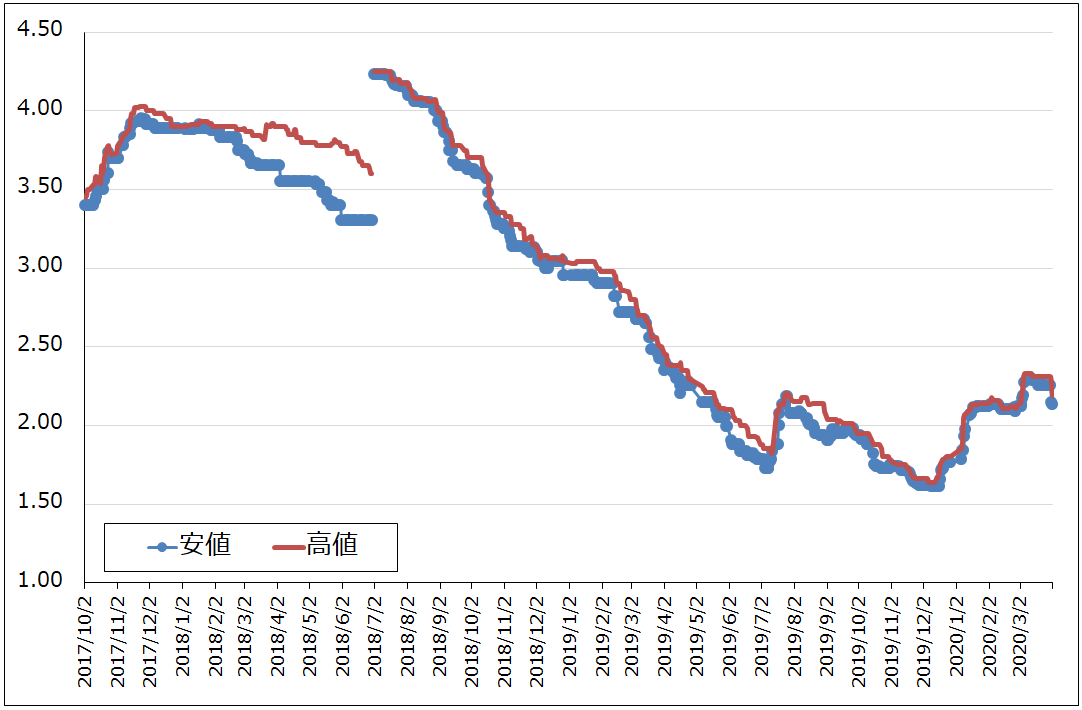

また、DRAM4ギガビットスポット価格が、2019年12月の1.61~1.64ドル/個で大底を入れて、3月上旬に2.30~2.33ドルに急上昇したことによって、同時期の大口価格2.10~2.30ドルを上回りました。実は、DRAMスポット価格は長く大口価格を下回っていたため、需要家にとっては小口の需要であればスポットで調達することが有利だったのですが、今はある程度のロットがまとまれば大口価格で調達したほうが有利になったのです。折から4月以降のサーバー、パソコン、5Gスマホの需要に拡大が見込まれるため、需要家は大口価格での調達にシフトしている可能性があります。そのため、足元では大口価格が上昇し、スポット価格が下落するということになっています。DRAM需要の増加が続けば、大口価格の上昇が続き、それに合わせてスポット価格も上昇すると思われます。

このように、メモリ市況にも重要な変化が表れてきました。

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ6 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

4.中国の状況

中国と欧米の状況については、先週の楽天証券投資WEEKLY「特集:新型コロナウイルス感染症によって経済はどう変わるのか」で述べましたが、再度述べます。

中国では、多くの工場が2020年1月24~30日の春節明けの工場再開を約1週間延期しましたが(2月上旬まで延期)、工場再開後も稼働率が低く、物流も混乱していたもようです。

しかし、3月に入って各分野の生産が回復中です。中国政府が(様々な異論はあるにせよ)武漢を封鎖し、新型コロナウイルスを封じ込めたことが奏功していると思われます。

また、半導体関連の生産、物流は最優先されています。半導体工場の稼働も基本的には問題がないもようです。ただし、半導体製造装置の据付は、人員不足で遅れている工場があるもようです。そのため、2020年1-3月期の業績が会社予想に対してやや未達になったり、上乗せ要因がなくなったりする半導体製造装置メーカーが出てきそうです。

中国では各分野で生産が回復中です。生産の回復が続けば、工場労働者が受け取る賃金も増え、新型コロナウイルス封じ込めの成果もあって社会にある程度の安心感が出てきて、消費が増え、景気が回復する道筋に入ると思われます。例えば、中国の大手通信会社は5G投資に意欲的ですが、新型コロナウイルスの騒ぎの中でも投資意欲は健全であるもようです。中国の2020年4-6月期は生産、消費、投資が回復する過程に入ると思われます。

5Gスマホ需要について見ると、2020年1-3月はこの騒ぎで人々は外出もままならず、大きく落ち込んだ可能性がありますが、4-6月からは回復すると思われます。

中国約14億人の人口=消費者の中で、まず注目すべきなのは約6億人いるゲームユーザーです。主にスマホゲームとパソコンオンラインゲームのユーザーですが、彼らにとって5Gスマホは、今プレイしているゲームのパフォーマンスを上げ競争相手に打ち勝つ重要なツールです。中国のゲームユーザーが5Gスマホに対してどのような態度をとるのかが、第一のポイントです。

次に注目すべきなのは、一般の家庭です。中国はもともと儒教の国なので男尊女卑の国でしたが、社会主義中国になってから国民の思想を変え、男女平等になりました(地方ではまだ根強く男尊女卑が残っているようですが)。男女平等の程度は欧米には及びませんが、日本よりは高いです。このため、女性の社会進出も盛んで多くの家庭が共働きです。中国人は、国や社会にあまり信頼をおいていないといわれますが、逆に家族を大変大事にするといわれています。また、新しいものが好きな消費社会です。

その結果、中国では家族のために使う財布が一つの家庭に二つあることになります。このことは、5Gスマホのような新しい民生用電子機器の需要を考える際に重要なことです。

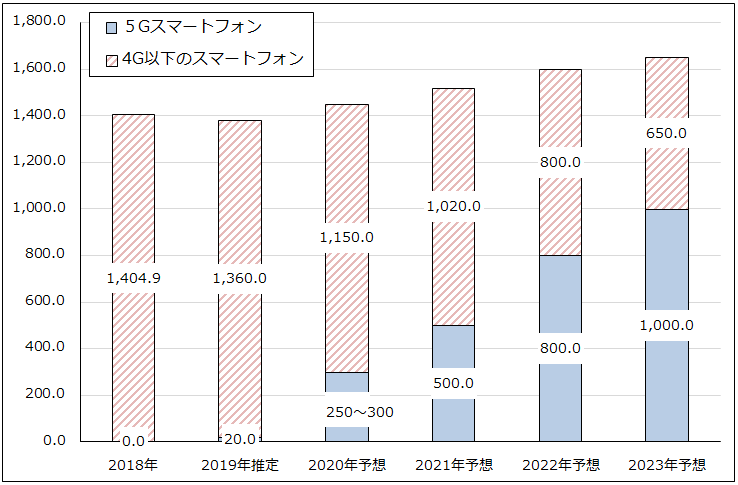

グラフ7は楽天証券による世界のスマートフォン出荷台数予想です。今年の年初(新型コロナウイルス禍の前)に予想したものです。2020年の5G出荷台数予想は2.5~3.0億台ですが、今のところこの予想は変えません。この主役はおそらく中国です。

グラフ7 5Gスマートフォンの世界出荷台数予想

出所:2018年はiDCプレスリリースによる。2019年以降は楽天証券予想

5.欧米の状況

ヨーロッパとアメリカは事情が異なります。

ヨーロッパは各国が大混乱しているため、経済の回復、スマートフォン需要の回復は当面期待できません。この混乱は今年中に収まらず、長期化する可能性もあります。

一方で、アメリカは事情が異なると思われます。アメリカは大陸国家です。人口も多く国土も広く、金があります。もし一つの大都市の回復が絶望的なれば、別の場所に新都市を建設するという大陸国家特有の考え方ができる国です。この騒ぎが収まれば、巨額の財政予算によって景気回復が期待できると思われます。経済対策の2兆ドル(約210兆円)は半端な数字ではありません。すでにパソコン需要は在宅勤務の急速な普及で増加していますが、スマートフォン需要も遅れて回復に向かうと思われます。

このように、半導体、電子部品、スマホ産業は、生産から需要に問題が移ってきました。当面は、中国の景気が急速に回復し、それの恩恵を日本が獲得し、今年夏から秋以降にアメリカの景気回復が期待できると思われます。(日本の諸情勢をどう見るかについては後述します。)

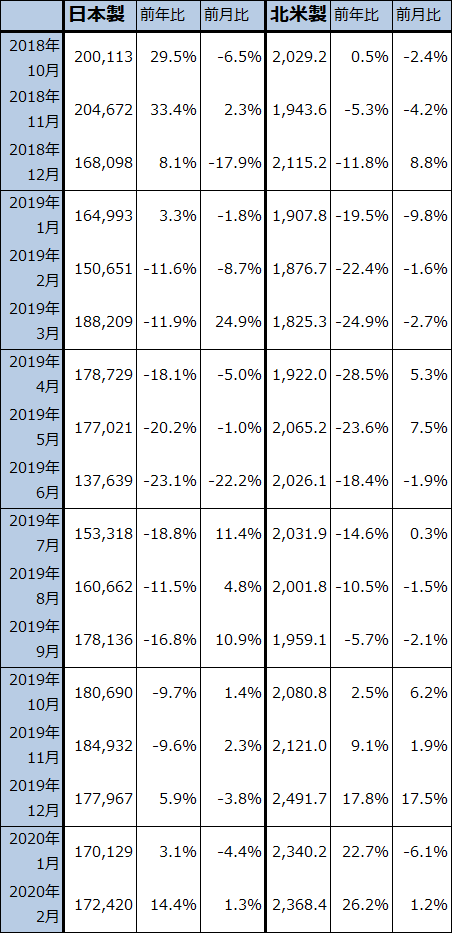

6.半導体設備投資の動向

日本製、北米製半導体製造装置の販売動向も、新型コロナウイルス禍の中では意外な数字になっています。

2020年2月の日本製半導体製造装置販売高は前年比14.4%増となりました。2020年1月に比べても1.3%増と横ばいでした。前年比は2019年12月からプラス転換しましたが、2月は二けた増となりました。

また、先行して回復している北米製販売高は、2019年10月から前年比プラスとなり、2020年1月は同22.7%増、2月は同26.2%増と高い伸びを示しています。5ナノ半導体の新規投資、7ナノ追加・増強投資、NAND投資が足元の半導体設備投資をけん引していると思われます。

ただし、3月がどうなるのか慎重に見極める必要があります。新型コロナウイルス禍の影響で設備投資の延期はありうると思われます。特に、アップルの新型iPhoneは当初予定の今年9月から数カ月間発売が延期になる可能性があると報道されています。実際にそうであれば、5ナノ新規投資が後づれする可能性はあります。

もっとも、その場合、ファーウェイ、サムスン、シャオミなどのアップルの競合相手が7ナノチップセットを搭載した5Gスマホによってアップルの市場シェアを侵食する可能性や、7ナノ半導体の設備投資が増える可能性があるため、2020年ないし2021年3月期の半導体設備投資が従来計画よりも減るとは必ずしも言えないと思われます。

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

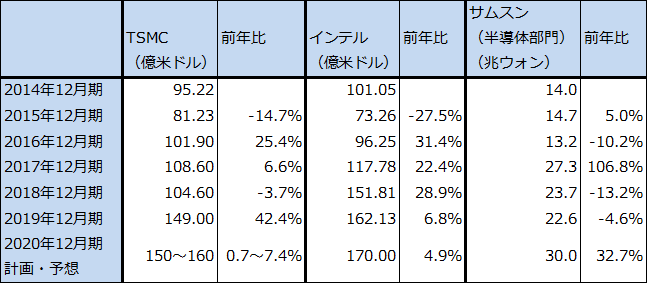

表3 大手半導体メーカーの設備投資

注1:2020年12月期はTSMC、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.9円、1ウォン=0.0008ドル。

7.緊急事態宣言や首都封鎖は、事態を悪化させるだけと思われる

前述したように、中国経済はこれから回復に向かうと思われます。夏以降はアメリカ経済も回復に向かう可能性があります。

中国とアメリカ、この2国の景気回復の恩恵を日本経済は受け取る立場にあります。

ただし、日本で緊急事態宣言や首都封鎖が実現すれば、日本経済は混乱し、景気回復への道筋が当面断たれる可能性が大きくなると思われます。要するに、中国とアメリカの景気回復の恩恵を受けるには、日本にある世界最高レベルの電子部品工場、半導体素材工場、そして半導体製造装置工場とそれらの下請け工場が動いて、それらの製品を出荷するときの物流が円滑である必要があります。緊急事態宣言や首都封鎖が実施されると、工場の稼働や物流が円滑に進まなくなる恐れがあります。

緊急事態宣言と首都封鎖は、新型コロナウイルス感染症との戦いを困難にする可能性もあります。現在各地で、新型コロナウイルス感染症の拡大による経営不振を理由とした非正規雇用の解雇が始まっています。緊急事態や首都封鎖が宣言されると、それを受けて将来への展望を失った企業経営者が大量の首切りを行いかねません。

失業者が多くなると、その人たちの中で自覚症状がある人が出たときに、全てとは言いませんが、病院に行くことよりも求職活動やアルバイトを優先する人たちが出てくるかもしれません。その場合、その人たちを通じて2次感染、3次感染がおこる可能性があります。

健康管理の観点から考えても、有職者の場合は、会社単位での健康管理が可能ですが、数多くの失業者が発生した場合はその人たちを行政が捕捉することが極めて難しくなります。今は組織的な健康管理の枠組みから外れた人たちをできるだけ出さないようにすべきなのです。

また、苦境に陥った地方自治体を救うには、中央政府と日本経済が動いていることが重要です。全国に先駆けて苦境に陥った北海道は、ほぼ終息の目途が立ってきました。北海道は希望者のほぼ全員にPCR検査を実施し、陽性反応が出た人達を入院させ治療しました。感染者の70%以上がすでに退院しています。知事の対応が早く、かつ人口に対して大量のPCR検査を実施したことが早期終息の要因と思われますが、その反面、道内経済はほぼ停止です。それを支えたのは中央政府であり日本経済全体です。

足元では福岡県が苦境に陥りつつあるもようですが、このような自治体が出た時に日本経済全体が停止してしまったら、誰が支えるのでしょうか。

表4は今の日本の発生状況を見たものですが、新型コロナウイルス感染症の感染者数2,381人、死者60人(いずれも4月1日)では緊急事態宣言も首都封鎖も必要な水準ではないと思われます。

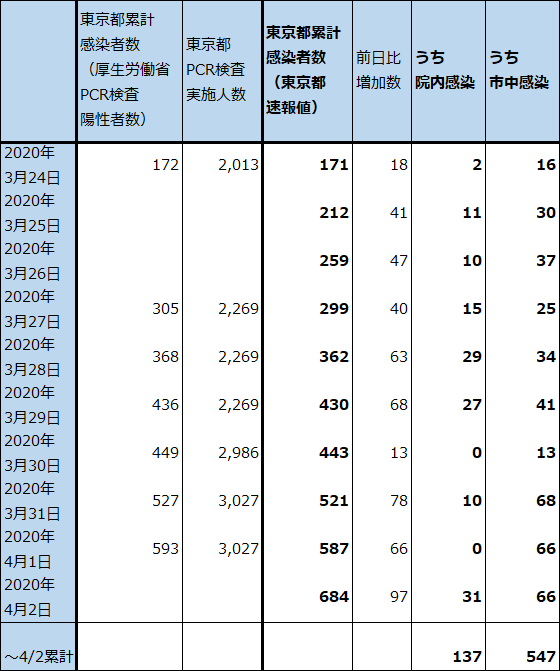

なお、表6は3月24日に東京オリンピックの延期が発表されて以降の東京都の感染者数(陽性者数)の動きです。陽性者の前日比増加数の中で、院内感染と市中感染を分けて表示しています。院内感染は原因が特定でき、感染者全員を治療することで院内感染のもとを断つことができますが、市中感染は拡大したときが厄介です。当面は、市中感染の増加が更に拡大するのか、あるいは、増加人数が頭打ちになるときが早期にくるのかが焦点と思われます。

また、表7は厚生労働省の資料からとった、東京都など主要自治体のPCR検査実施人数と陽性者数の推移を見たものです。様々な見方があると思いますが、東京都での陽性者数急増の大きな要因は、これまでの検査不足によると思われます。この1週間以上の間、検査が増えているため、市中にいる陽性者が表に出てきた可能性があります。

表4 新型コロナウイルス感染症の発生状況

出所:ヤフーより楽天証券作成。元出所は厚生労働省、WHO等。

注:4月2日時点で厚生労働省が発表した4月1日の数値。

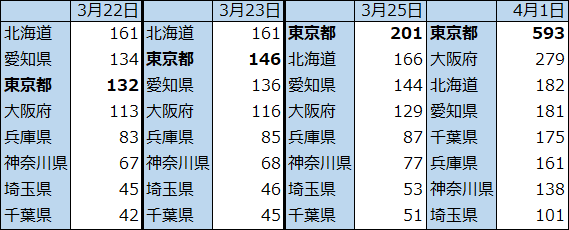

表5 新型コロナウイルス感染症の都道府県別発生状況

出所:厚生労働省より楽天証券作成。

注1:日付は各都道府県が確認した日付。厚生労働省日報へは翌日版の記載となる。

注2:無症状病原体保有者を除く。

表6 東京都:新型コロナウイルス感染者の推移

出所:厚生労働省、東京都、各種報道より楽天証券作成。

注1:PCR検査実施人数は数日分をまとめて厚生労働省に報告するようなので、毎日増えるわけではない。

注2:院内感染は3月24日以前に2件ある。

表7 主要自治体のPCR検査実施人数と新型コロナウイルス陽性者数

8.関連銘柄

日本の半導体製造装置メーカ―への投資を考えるときに重要なのは、まず、4月以降の5Gスマホ、パソコン、データセンター用サーバーの需要の動きです。この中で、パソコンとデータセンター用サーバーは構造が比較的簡単なので、需要にミートする数量の生産が可能と思われます。一方、5Gスマホは、数多くの半導体、電子部品等から成り立っているため、サプライチェーンが回復しているかどうかが焦点になります。

もう一方で重要なのは、日本経済の動きです。主要半導体製造装置メーカーは工場を日本に置き、部材も日本メーカーから購入している場合が多いため、日本経済が苦境の中でも円滑に動きていることが重要です。

このような見方から、中長期で、東京エレクトロン、アドバンテスト、レーザーテック、ディスコには引き続き投資妙味があると考えています。

今のところ2020年3月期~2022年3月期の各社の業績予想と目標株価(今後6~12カ月間)は変更しません(各社の業績予想は、2020年3月6日付け楽天証券投資WEEKLY を参照してください)。目標株価が今の株価に比べてかなり高くなっていますが、2020年3月期決算の発表後、再検討したいと思います。

(参考)今後6~12カ月間の各社の目標株価

東京エレクトロン:3万4,000円

アドバンテスト:9,000円

レーザーテック:8,500円

ディスコ:3万6,000円

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。