日本株は「東京五輪延期」の不安まで織り込むのか

パンデミック(新型コロナウイルスの世界的な大流行)に伴う景気後退リスクを怖れた株式市場は不安定な動きを続けています。米国ではFRB(米連邦準備制度理事会)が15日に、国内では日銀が16日に緊急的な追加緩和策を発表しましたが、市場は金融政策の余地に限界を感じ、景気や株価の下支えに効果が小さいと評価したかのようです。

今週は原油相場(WTI先物)が26ドル台まで下落し、米系シェールオイル企業の発行した社債を中心にハイイールド債(高利回り債)が急落。信用リスクの伝播が不安視されています。

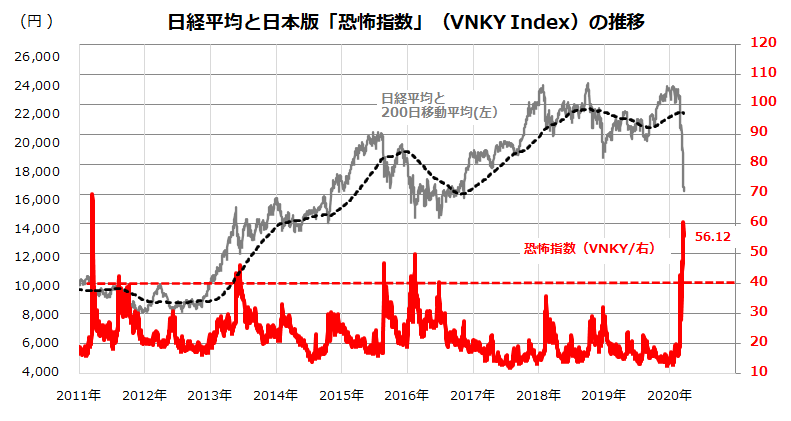

下の図表1は、2011年以降の日経平均株価と「日本版・恐怖指数」と呼ばれるVNKY(日経平均ボラティリティ指数)の推移を示したものです。今月の株価急落で恐怖指数が「東日本大震災」当時以来の水準に上昇したことが分かります。当時は「放射能汚染の拡大」を不安視しましたが、今回も新型ウイルスという「見えざる敵」が恐怖の対象です。

特に、先週からは今夏に開催予定の東京五輪(オリンピック・パラリンピック)の延期や中止を不安視する売りに押された感もあります。米国ではムニューシン財務長官と下院議会のペロシ議長(民主党)が、大規模かつ総合的な景気対策を協議中です。東京市場でも安倍政権による大胆で大規模な財政出動を催促しているようです。消費税の期限付き減税、所得税減税、緊急所得補償の実施等が期待されています。

図表1:日本の「恐怖指数」は東日本大震災以来の高水準に

主力大型株のなかで「配当利回り6%超の銘柄」を選別

米国を中心に世界株式が波乱相場となるなか、国内株式も総崩れとなり、個別銘柄には株価が過度に下落している印象が強いものが増えています。

本稿では、東証第1部上場銘柄で時価総額が比較的大きい「主力大型株」のなかで、「予想配当利回りが著しく上昇した銘柄群」に注目したいと思います。銘柄選別の母集団(ユニバース)として、TOPIX100指数(東証1部上場の時価総額上位100社)構成銘柄をベースにしました。

図表2に示した13銘柄は、TOPIX100指数を構成する100銘柄の中から、1.今期(主に2020年3月期)の予想配当利回りが6%を上回る、2.PBR(株価純資産倍率)が1.00倍未満の銘柄を、予想配当利回りの降順(高い順番)に一覧したものです。

TOPIX100指数を構成するこれら銘柄は、国内市場のなかで各業種(セクター)の主力大型銘柄であり、「日本株式会社」を象徴する銘柄群とも言えるでしょう。

図表2:日本の主力大型銘柄群「高配当利回り株ランキング」

| コード | 銘柄名 | 業種名 | 株価 | PBR | 予想 配当金 |

予想配当 利回り |

|---|---|---|---|---|---|---|

| 7270 | SUBARU | 輸送用機器 | 2,029.00 | 0.91 | 146.09 | 7.2 |

| 7751 | キヤノン | 電気機器 | 2,125.00 | 0.86 | 152.52 | 7.2 |

| 8316 | 三井住友フィナンシャルグループ | 銀行業 | 2,661.50 | 0.32 | 189.72 | 7.1 |

| 6301 | 小松製作所 | 機械 | 1,584.50 | 0.83 | 108.19 | 6.8 |

| 8053 | 住友商事 | 卸売業 | 1,175.00 | 0.53 | 80.00 | 6.8 |

| 5020 | JXTGホールディングス | 石油・石炭製品 | 330.50 | 0.39 | 22.35 | 6.8 |

| 8002 | 丸紅 | 卸売業 | 537.50 | 0.52 | 36.21 | 6.7 |

| 8308 | りそなホールディングス | 銀行業 | 303.80 | 0.33 | 20.35 | 6.7 |

| 6178 | 日本郵政 | サービス業 | 773.70 | 0.23 | 50.52 | 6.5 |

| 4188 | 三菱ケミカルホールディングス | 化学 | 605.40 | 0.63 | 39.36 | 6.5 |

| 8306 | 三菱UFJフィナンシャル・グループ | 銀行業 | 392.20 | 0.30 | 25.47 | 6.5 |

| 8411 | みずほフィナンシャルグループ | 銀行業 | 115.50 | 0.34 | 7.41 | 6.4 |

| 4502 | 武田薬品工業 | 医薬品 | 3,030.00 | 0.93 | 188.07 | 6.2 |

| 株価=円 PBR=倍 予想配当金=円 予想配当利回り=% *予想配当金(円)は1株当り(市場予想平均) 出所:Bloombergのデータより楽天証券経済研究所作成(2020/3/18) |

||||||

今般の相場急落で「全面安」に巻き込まれた主力大型株のなかには、SUBARU、キャノン、三井住友フィナンシャルグループ、小松製作所、住友商事などがPBRで1倍(各企業の1株当り純資産=解散価値とされる)を大きく割り込むまで株価が下落。その経営実績や将来性を加味した評価を勘案すれば割安感が鮮明となっている銘柄が多いと考えられます。

将来の減配リスクを織り込んだ可能性も精査する必要はありますが、上記銘柄群が減配を続ける可能性は低く、会社が解散(経営破綻)に追い込まれる事態も考えにくい状況です。日本を含む先進国の金利低下が鮮明となるなか、こうした配当利回りが6%を超える主力大型株は、市場の落ち着きを待って見直される可能性が高いと考えています。

過度のボラティリティ(恐怖指数)上昇は株式投資の好機

「終わりのない弱気相場はない」との格言があります。「過ぎ去らない嵐はない」と同じ意味です。米国における新型ウイルス拡大、景況感の悪化、業績見通しの悪化で国内株式に影響度が強い米国株式は当面も不安定な動きを想定せざるを得ません。

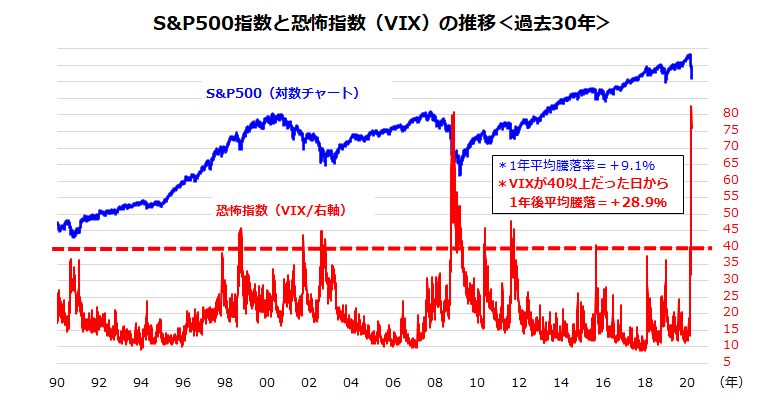

とは言うものの、新型ウイルスの感染拡大が早晩収束に向かい、FRBの連続的な金融緩和や米政府による大型財政出動で景気の下押し圧力が徐々に緩和するなら、中期的には先行きの景況感と株価が底入れから回復していくことが考えられます。こうした動きを約30年にわたる長期市場実績で振り返ってみました(図表3)。

図表3:「恐怖指数」の上昇とS&P500指数の関係を振り返る

米国市場で注目されている「恐怖指数」(VIX)は、株価が下落して投資家が弱気となり、市場心理が悪化すると一段と上昇する傾向があります。近年は、恐怖指数の過度の上昇が「アルゴ売り」と呼ばれる機械的な売りや投機筋の売りを誘発し、株価の下げを加速させた例が多くみられました。逆張り的な観点でみると、恐怖指数がピークアウト(頭打ち)し、市場参加者のリスク回避姿勢が一巡すると、株価が底打ちから回復した傾向も確認できます。

図表3で、1990年以降のS&P500指数(対数チャート)と「恐怖指数」(VIX)上昇の関係を振り返ると、「恐怖指数が40ポイント以上に達していた日にS&P500指数に投資した1年後の平均騰落率は+28.9%だった」と試算できました。

1990年以降のS&P500指数の平均騰落率(年率)は+9.1%だったので、「恐怖指数で40ポイント超の弱気相場で米国株に投資した場合の1年後リターンは年率平均リターンの約3倍だった」と言うことです。市場が恐怖心に満ち溢れた局面では、冷静に米国株式への投資を検討する意義があることを示しています。

実は米国で「Buy when there's blood in the streets.」という相場格言もあります。直訳すると「街中に血が溢れるような総悲観こそ買い」といったところです。時節柄では縁起でもない言葉ですが、「市場が総悲観に陥ったときが好機だった」との市場実績にもとづいています。米国株式のしぶとい復元力に注目したいと思います。

▼著者おすすめのバックナンバー

2020年3月13日:パンデミックに逆オイルショック?恐怖心と向き合う投資戦略

2020年3月6日:コロナ・ショックに続くリスク?「トランプ再選シナリオ」に黄色信号

2020年2月28日:パンデミック・リセッション?急落した米国株は投資の好機か

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。