今日は、日経平均先物で短期トレードをしている方に向けたメッセージです。中上級者向けの内容です。ただ、先物売買をやらない方、初心者の方にも、参考に読んでいただきたい内容です。

私は過去25年、日本株のファンドマネージャーをやっていました。ファンドマネージャー時代、日経平均先物で短期トレードをする際に、一番重視して見ていた指標が裁定残高です。

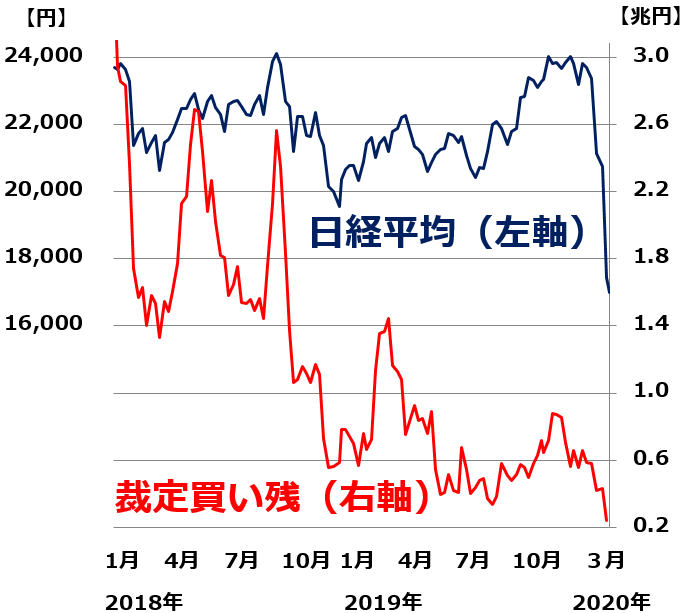

裁定買い残は低水準。投機筋の先物買い建てはほぼ整理された

日経平均先物でトレーディングする際、裁定買い残高と、裁定売り残高の変化を見ておく必要があります。そこに投機筋の先物ポジションの変化が表れているからです。

詳しい説明は割愛しますが、裁定買い残の変化に、投機筋(主に外国人)の日経平均先物「買い建て」の変化が表れています。買い建てが増えると裁定買い残が増え、買い建てが減ると裁定買い残が減ります。

日経平均と裁定買い残の推移:2018年1月4日~2020年3月17日(裁定買い残は2020年3月13日まで)

上のグラフを見ていただくとわかる通り、裁定買い残高は、2018年初には3.4兆円もありました。この時は、「世界まるごと好景気」と言って良い状況でした。投機筋は世界景気敏感株である日本株に強気で、日経平均先物の買い建てを大量に保有していたことがわかります。

ところが、2018年末にかけて、世界景気は急速に悪化。投機筋は日経平均先物を売って、買い建て玉をどんどん減らしていきました。その結果、裁定買い残高は2018年末には約6,000億円まで低下しました。

2020年3月13日時点で、裁定買い残は2,427億円まで、減っています。投機筋は、日経平均先物買い建てをほとんど整理してしまったことがわかります。ここまで減るのは、リーマンショックのあった2008年、チャイナショックがあった2016年以来のことです。

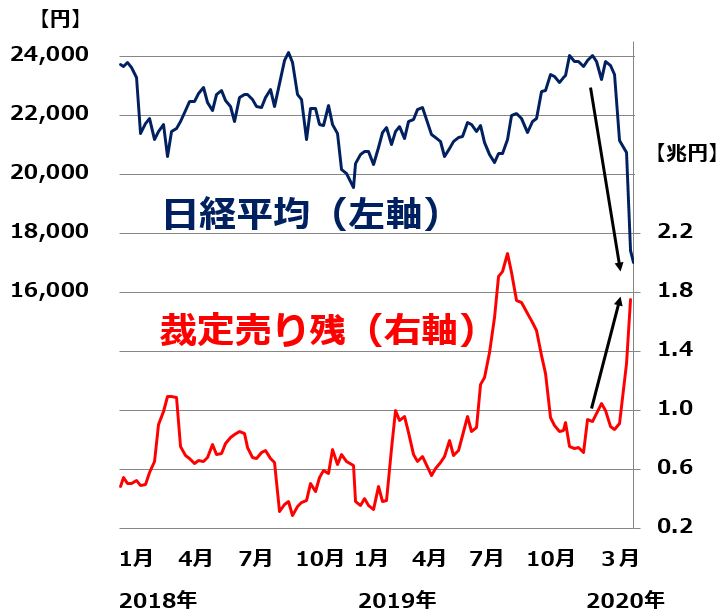

裁定売り残高が1.7兆円まで拡大。投機筋の売り建てが積みあがる

裁定買い残高だけでなく、裁定売り残高の推移も同時に見る必要があります。詳しい説明は割愛しますが、裁定売り残の変化に、投機筋(主に外国人)の日経平均先物「売り建て」の変化が表れています。売り建てが増えると裁定売り残が増え、売り建てが減ると裁定売り残が減ります。

日経平均と裁定売り残の推移:2018年1月4日~2020年3月17日(裁定売り残は2020年3月13日まで)

3月13日現在、裁定売り残高は、1.7兆円まで積みあがっています。投機筋が、日本株に弱気で、日経平均先物の売り建てを積み上げていることがわかります。

注目すべきは、3月13日時点で裁定買い残高が2,427億円しかないのに、裁定売り残高が、1兆7,503億円まで増えていることです。売り残が買い残より1兆5,076億円も大きいのです。投機筋が、日経平均先物の空売りを積み上げていることがわかります。

これはとても珍しいことです。通常は、裁定買い残高が裁定売り残高よりも1兆円以上大きいからです。投機筋は日本株にかなり弱気であることがわかります。

経験則では、投機筋は日経平均先物の買戻しのタイミングをはかっている

ここから先は、経験則に基づく、筆者の推測です。弱気筋が相当売りポジションを積み上げている状態ですから、ここから先は、先物の買戻しが入りやすいと考えられます。日経平均がさらに下がる過程では、投機筋は利益確定の先物買戻しを行うと考えられます。

逆に、日経平均が急反発する局面でも、投機筋は損失の拡大を抑えるために、損失確定の先物買戻しを行うと考えられます。あくまでも筆者私見ですが、裁定残高から読み取れることは、日経平均反転の時期が近づいている可能性があるということです。

日本株は割安、長期投資で買い場と判断

3月17日時点で、東証一部の平均配当利回りは、3.1%まで上昇しています。また、東証一部の平均PBR(株価純資産倍率)は0.92倍まで低下しています。解散価値と言われる1倍を下回っています。こうした指標から、日本株が配当利回りや買収価値から割安であることがわかります。

今後、投機筋の先物売りが減り、買戻しが入り始める時には、日経平均の反発が見込めると予想しています。

▼著者おすすめのバックナンバー

2020年3月17日:コロナショックは、ブラックマンデー、リーマンショックに近似。日本株は「買い場」と判断(下)

2020年3月16日:コロナショックは、ブラックマンデー、リーマンショックに近似。日本株は「買い場」と判断(上)

2020年3月11日:日本株は割安、長期投資で「買い場」と判断する理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。