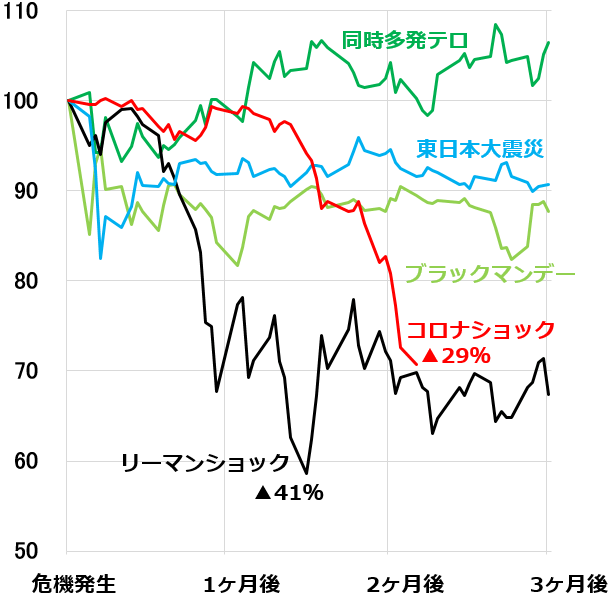

日経平均は2カ月で29%下落、リーマンショック級の暴落に

1月半ばに始まったコロナショックで日経平均は、わずか2カ月で29%の暴落となりました。下落スピートの速さ、下落率の大きさにおいて、過去にあまり類のない暴落です。それでもまだ、暴落は終わっていません。ここからさらに大きく下落する可能性もあります。

危機発生から始まった日経平均暴落で、コロナショックに似たものがないか、1987年以降で探しました。下落スピード、下落率ともコロナショックと同等の暴落だったのは、2008年のリーマンショックだけでした。

危機発生後の、日経平均の暴落局面を比較:危機発生から3カ月後まで

リーマンショックでは、危機発生から最安値まで日経平均は41%下落しました。それでは、今回のコロナショックでも、日経平均は最安値まで41%下がるのでしょうか?もしそうならば、日経平均は1万4,200円まで下落することになります。

私はそこまで下がるとは考えていません。1万6,000円台で下げ止まると予想しています。今日は、そう考える理由を説明します。

ただし、今回のコロナショックが、世界的な金融危機に発展する場合は、話は別です。その場合は、リーマンショックと同様に、4割安・1万4,000円台への下げもないとは言えません。

なお、今日のレポートは、昨日のレポートの続編です。昨日のレポ-トは、以下からお読みいただけます。

3月16日:コロナショックは、ブラックマンデー、リーマンショックに近似。日本株は「買い場」と判断(上)

株は、短期は需給で動く

日本株は、配当利回りや買収価値から見て割安で、長期投資で良い買い場を迎えていると判断しています。日本株は割安と判断する根拠は、以下のレポートを参照ください。

3月11日:日本株は割安、長期投資で「買い場」と判断する理由

ただし、割安だから、これ以上、大きく下がらないというわけではありません。株は、短期は需給で動くからです。短期的に売りの勢いが強ければ、配当利回りや買収価値からいくら割安でも無視され、売り込まれます。

短期的に日経平均がどこまで下がるか、需給、つまり売り手と買い手の力関係から判断しなければなりません。

下がったために、売らなければならなくなった投資主体が先に動く

日経平均の急落局面で、主要な売り手と買い手は、以下のタイプが多いと言えます。

◆売り手:下がったために、売らなければならなくなった投資主体

◆買い手:下がったことで、割安になったと判断して買いを入れる投資主体

今回のように、相場の下落スピードが速い場合は、下がったために売らなければならなくなった主体が、先に動きます。割安になったから買ってみようという投資家は、ゆっくり後から動きます。その結果、下がったから売る主体が、一通り売り終わるまで、下げの勢いは続きます。それが、まさに今、起こっていることと考えています。

下がったために売らなくてはならなくなる投資主体とは、具体的に何でしょう? 過去の下落局面を例にとって、説明します。

売るのはどんな投資主体?これまでの下落では?

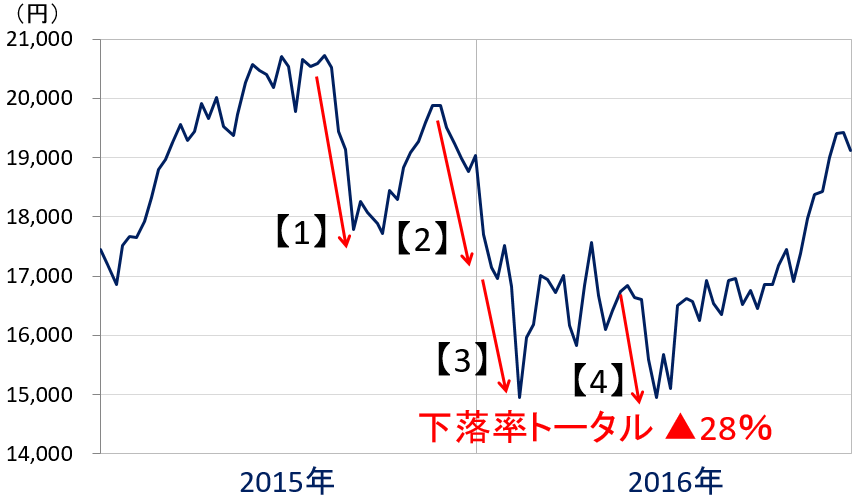

日経平均推移:2014年末~2016年末

上は、2015年から2016年に、1年かけて日経平均が大きく下がった時のチャートです。4回の急落局面を含み、トータルで高値から安値まで28%下がりました。それぞれの急落局面で、「下がったために売らなければならなくなった資金」が動いています。一部推定も含め、説明します。

【1】日経平均2万円から1万8,000円割れまでの急落

マーケットのボラティリティ(変動性)が高まると売るアルゴリズムがセットされたファンドから、大量の売り。売りが一巡すると、いったん日経平均は急反発。

【2】日経平均2万円から1万7,000円までの急落

再び、マーケットのボラティリティ上昇で売るファンドが動く。

【3】日経平均1万7,000円から1万5,000円までの急落

日経平均リンク債のノックインが集中していた価格帯。ノックインするたびに、アンワインドのための日経平均先物売りが出る(詳しい説明は割愛)。

【4】再び、1万7,000円から1万5,000円までの急落

中東産油国の国家ファンドが、日本株を売り。原油価格の急落で、原油収入の減少に苦しむ中東産油国が、収入を補うために、原油を増産。ところが、原油増産で原油価格の下げが加速したため、打つ手がなくなり、保有していた日本株の売却に動いたと考えられる。

以上が、2015~2016年の急落で、下がったために売らなければならなくなった資金の説明です。日経平均がそれだけで下がったわけではありませんが、下落を主導する「問答無用の売り手」であったことは間違いないと思われます。

今回の急落でも、上記と同じような資金が動いている可能性はあります。ただし、実際にどういう売り手が動いているかはわかりません。あくまでも推定です。

今回、中東産油国が日本株を売っているか売っていないか、私にはわかりません。当時と同じように、原油が急落しているので、売る可能性は否定できません。

どういう主体が、日本株を買うか?

それでは次に、どういう主体が日本株を買うか、考えてみましょう。過去の経験則なども含め、以下の通りと考えられます。

【1】日本銀行

これまで、年間6兆円のペースで日本株ETF(上場投資信託)を買ってきました。昨日、買いペースを年間12兆円に倍増させると発表しました。買うだけで、決して売らないので、日本株の需給改善に寄与します。

ちなみに、日銀は、これまでに買い付けたETFの平均簿価が日経平均で1万9,500円くらいと発表しています。したがって、日銀は今、日本株ETF投資で巨額の含み損を抱えた状態です。それでも、一般の投資家と異なり、買いを続けることが可能です。

【2】自社株買い

日本の上場企業の自社株買いが増えています。年間、10兆円くらいのペースで買っていると推定されます。これも、買うだけで売らないので、需給改善に寄与します。

【3】年金基金

年金基金は、株が大きく下がると株を買い、株が大きく上がると株を売ります。今のように大きく下がる局面では、株を買い始める可能性が高いと考えられます。年金基金は、運用の基本ポートフォリオで、株の組入比率を決めています。株が大きく下がる局面では、時価ベースで株の組入比率が基本ポートフォリオで決めている比率よりも低くなるので、リバランスで株を買ってきます。

【4】個人投資家

過去、日経平均が大きく下落する局面では、常に積極的な買い主体となってきました。リーマンショックが起こった2008年9月以降、日経平均が急落する中、1カ月で1兆円以上買い越したこともあります。現在のコロナショックでも、大幅に買い越しています。

コロナショックの急落で、まだ買い主体の動きは目立っていませんが、いずれ、上記の買い主体も、積極的に動いてくると考えられます。短期的には、下がったために売らなければならない資金に押し負けていますが、売りが一巡すれば、日経平均を大きく反発させる力になると予想しています。

投機筋の売りポジションが高水準

それでは、いつ、売りの勢いは落ちるのでしょうか。誰にもわかりませんが、推測するためのデータはあります。裁定売り残高、買い残高の推移です。

裁定残を見ると、現在は、投機筋の買いポジションはほとんど整理され、売りポジションが積みあがっている状態と推定されます(詳しい説明は、明日のレポートに記載)。ここから、先物主導で、さらに売り込まれるとは考えにくいところです。

以上から、日経平均は、1万6,000円台で目先の底をつけ、その後、反発に転じると予想しています。

世界不況に金融危機が重なれば、日経平均は1万4,000円台への下落も

リーマンショックと、コロナショックの違いは、何でしょう? リーマンショックの時、世界同時に景気後退に陥っただけでなく、欧米の金融機関を中心に信用不安が起こりました。つまり、金融危機と世界不況が同時に起こったのが、リーマンショックでした。

コロナショックでは、とりあえず、現時点で金融危機は起こっていません。世界不況の可能性がきわめて高いだけです。ただし、予断は許しません。もし、世界経済が凍結した状態が長引けば、世界的に経営破綻が広がり、金融危機に発展する可能性もないとは言えません。そうなれば、日経平均はリーマンショックと同様、高値から4割安・1万4,000円台への下落もあり得ます。

現時点で決め打ちはできません。コロナショックがどう推移していくか、しばらく事態の推移を見る必要があるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。