毎週金曜日夕方掲載

本レポートに掲載した銘柄:レーザーテック(6920)、東京エレクトロン(8035)、アドバンテスト(6857)

1.半導体製造ラインと露光装置

今回は、先端半導体の生産に重要な影響を及ぼす「EUV露光装置」について分析します。半導体デバイスと半導体製造装置の業界動向については、2020年3月6日付の楽天証券投資WEEKLY「特集:半導体製造装置(再成長へ。新型コロナウイルスの影響は一時的か)」をご覧ください。

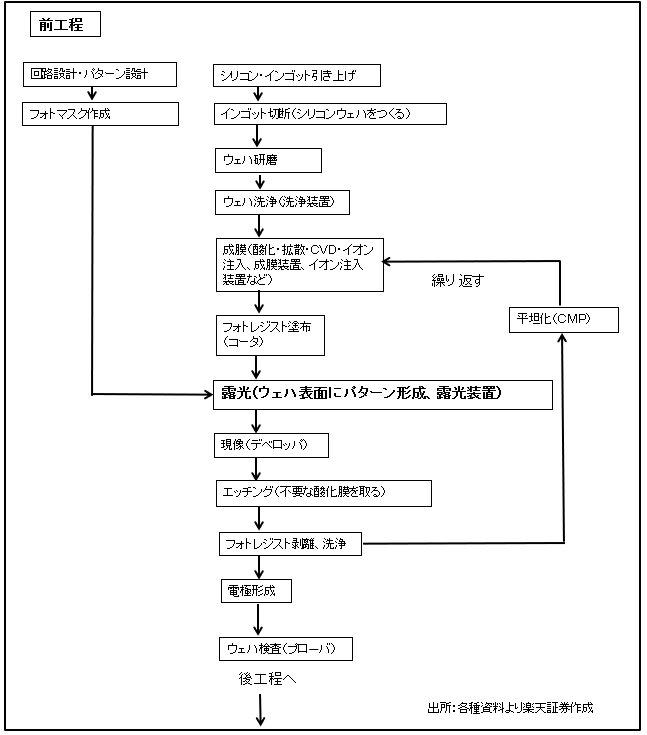

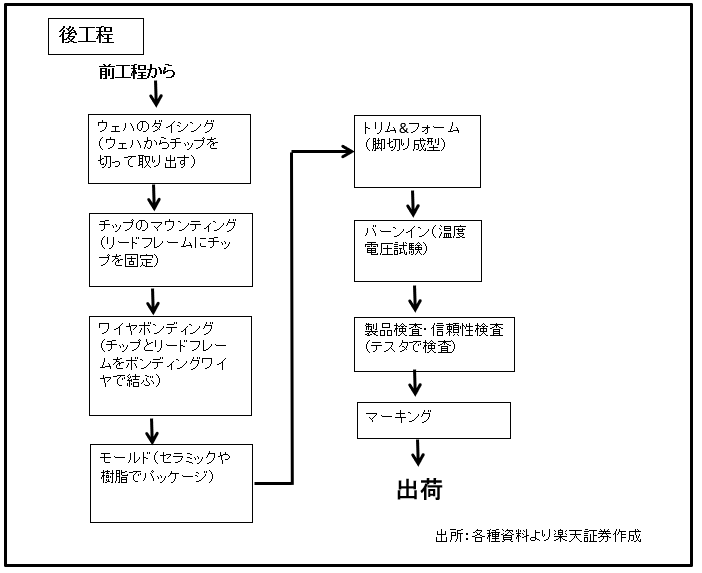

半導体の製造工程は大変複雑で、半導体生産専用の「半導体製造装置」を使います。半導体製造工程は、ロジック半導体(パソコン、スマートフォンのCPUなど、各種の計算処理を行う半導体)、メモリ(ロジック半導体で計算処理するためのデータを蓄積するための半導体。DRAM、NAND型フラッシュメモリなど)ともに、「前工程」と「後工程」に分かれます。「前工程」は薄くスライスしたシリコンウェハの上に回路を描き込む工程、「後工程」はそのシリコンウェハを四角のチップに切り出し、組み立て、検査する工程です。半導体設備投資の70~80%が前工程への投資と言われています。このため、大手半導体製造装置メーカーの多くが前工程にかかわる仕事をしています。

図1、2は半導体製造工程の模式図です。シリコンインゴット(塊)を薄くスライスしたシリコンウェハを更に薄く研磨し洗浄して、表面を酸化したり、イオン注入したりして、回路を描き込むための前準備(酸化・成膜)を行います。そして、シリコンウェハの表面に回路を描き込むためにフォトレジストを塗ります。

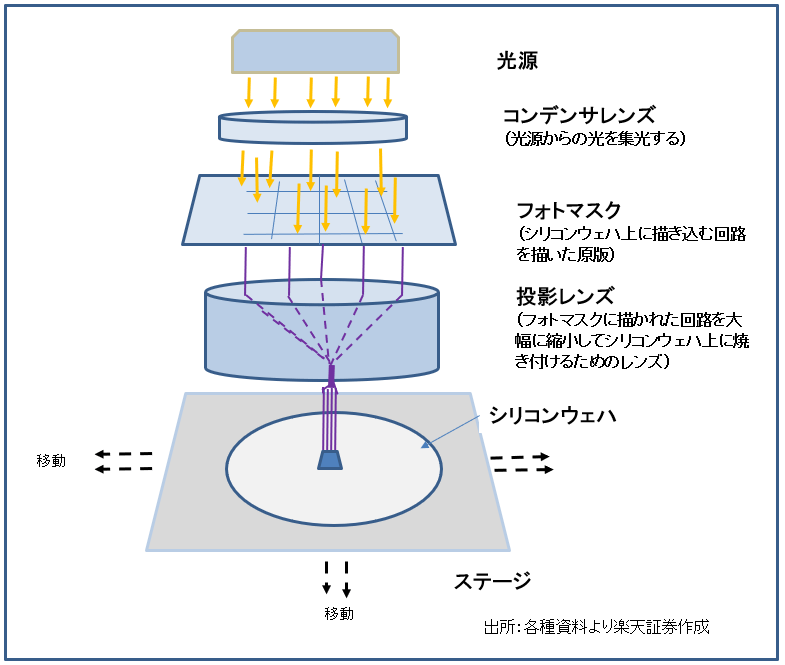

その後、露光装置(リソグラフィー)を使って、フォトマスクに描いた回路図を大幅に縮小してシリコンウェハ上に焼き付けます。次に、シリコンウェハ表面を現像して、不要な酸化膜を取るエッチング工程を経て、フォトレジストを取り去ります。その後、酸化・成膜工程→フォトレジスト塗布→露光→現像→エッチング→フォトレジスト剥離、洗浄→酸化・成膜、という一連のプロセスを何回も繰り返して、シリコンウェハ上に回路を重ね書きしていきます。

シリコンウェハ上に回路を描き終わったら、検査をして後工程に回します。

図1 半導体の製造工程:前工程

図2 半導体の製造工程:後工程

2.EUV露光装置

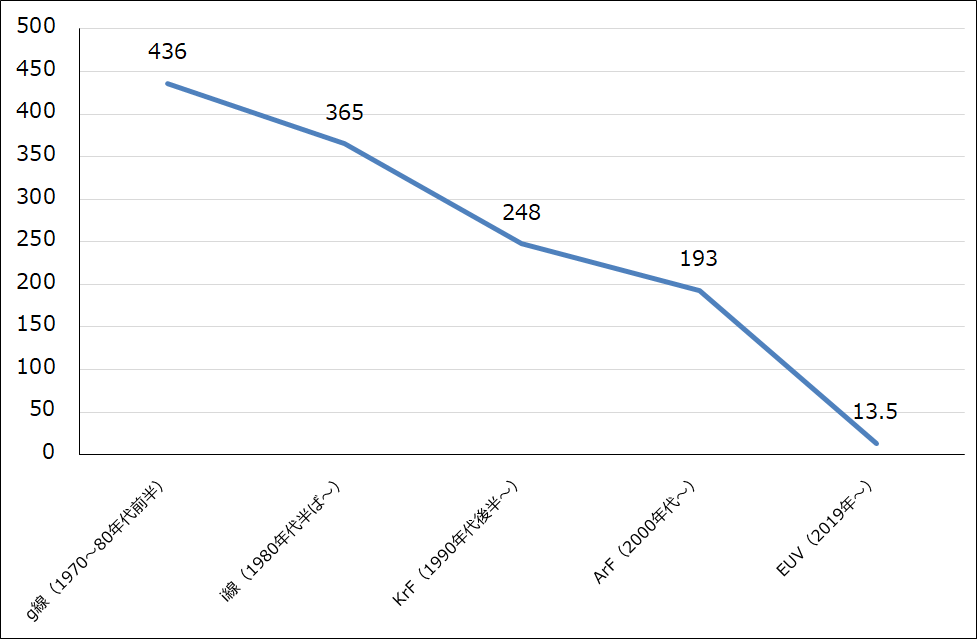

前工程の中でも重要な工程は、露光(リソグラフィー)工程です。複雑な回路をシリコンウェハ上の狭い範囲の中に描き込むには、波長が短い光源が必要になります。大昔(1970~80年代前半)はg線という波長436ナノメートル(nm)の光源で描画していました。このg線ではウェハ上に線幅800ナノメートルのパターンが形成できました。パソコンや携帯電話→スマートフォン、データセンターに使うサーバーの技術革新に伴って、半導体に描き込む回路が複雑になり、かつチップサイズを小型化する必要が出てきましたが、その過程でi線(365ナノメートル、パターン幅は500ナノ→350ナノに縮小)、KrF(クリプトン・フッ素エキシマレーザー、波長248ナノ、パターン幅は250ナノ→100ナノ)と技術進歩が進みました。

2000年代に入ると、ArF(アルゴン・フッ素)露光装置が現れ露光技術は大きく進歩しました。液浸リソグラフィー(レンズとシリコンウェハの間に液体を介することで解像度を上げる)やマルチプルパターニングという新技術を取り入れることで、ArF液浸露光装置は2018年に始まった7ナノという非常に細かい線幅のパターン形成にも対応できるようになりました。

しかし、7ナノ以降の線幅に対応するには高額なArF液浸露光装置を何台も製造ラインに並べる必要があります。そのため、より効率的により細かい線幅の回路の描画が可能な露光装置が求められてきました。それがEUV(Extreme Ultraviolet、極端紫外線)露光装置です。

EUV露光装置の開発には、現在のところオランダの大手半導体製造装置メーカー、ASMLのみが成功し、同社が市場シェア100%を獲得しています。ASMLはArF液浸、KrF露光装置でも大手なので、半導体用露光装置では最大手となります。露光装置の価格が高いこともあって、2018年の半導体製造装置メーカーの売上高ランキングでは第2位となっています(1位はアプライドマテリアルズ、3位は東京エレクトロン)。

EUV光源の波長は、13.5ナノメートルとArFに比べ大幅に波長が短くなっています。そのため、効率的に7ナノ以降の半導体の露光ができるようになります。EUV露光装置は2019年から量産ラインに導入されていますが、世界最大の半導体受託製造メーカーでありEUV露光装置の大口ユーザーと思われるTSMCではEUV露光装置を導入したラインを「7ナノプラス」と呼んで、2018年から量産開始したEUV導入前の7ナノ製造ラインと区別しています。

TSMCの7ナノプラスラインでは、EUV露光装置は製造ラインの中でごく数台のみ導入されただけのもようです。しかし、2020年から始まる計画で現在構築中のTSMC5ナノラインには、EUV露光装置が本格的に導入される見込みです。

また、TSMCを追って半導体受託製造事業に注力しているサムスンもEUV露光装置を導入しつつあると思われます。パソコン、サーバー用CPU最大手のインテルも同様と思われます。

EUVはロジック半導体だけでなく、最先端のDRAM製造工程にも導入され始めています。DRAMは微細化による高速大容量化が進んでいるためです。このため、EUV露光装置のユーザーは、DRAMメーカーであるサムスン、マイクロン・テクノロジー、SKハイニックスにも広がっていると思われます。

図3 半導体用露光装置の仕組み

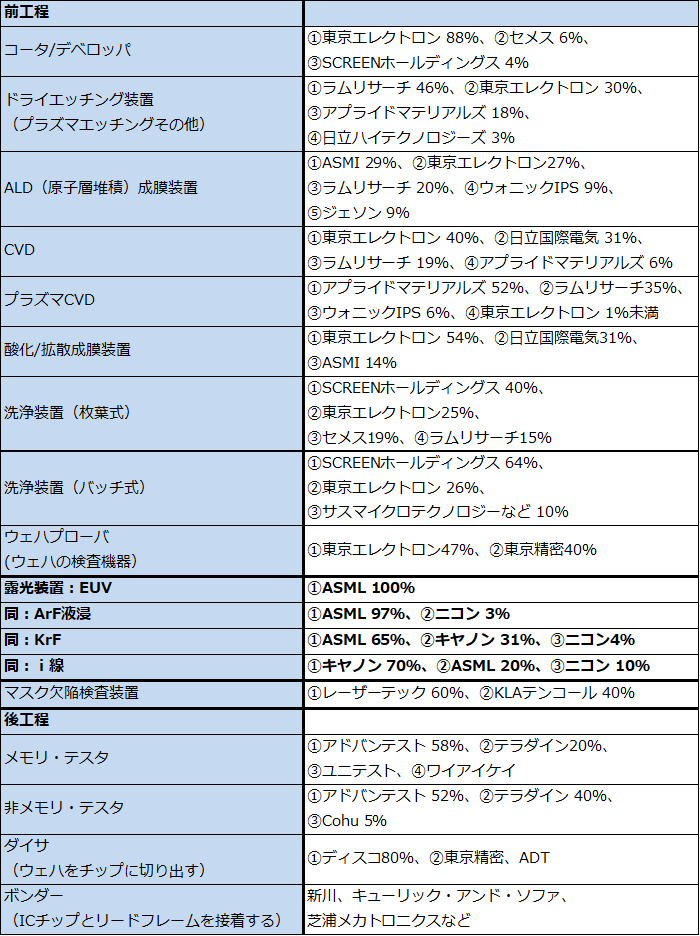

表1 半導体製造装置の主要製品市場シェア(2018年)

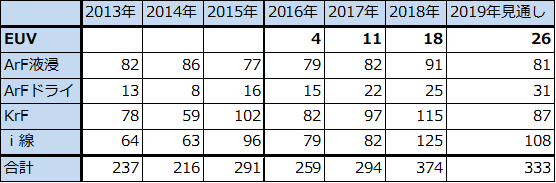

表2 半導体用露光装置の出荷台数

出所:電子デバイス産業新聞より楽天証券作成

注:EUVは販売台数(ASMLの売上高として認識されたもので出荷台数とは異なる場合がある)

グラフ1 半導体用露光装置の光源の波長

3.拡大するEUV市場と半導体製造装置市場

EUV露光装置は、先端半導体の微細化の進展に対応するだけでなく、工程が複雑になりコストが膨れ上がる一方の先端半導体製造工程を効率化する目的で開発されたものです。そのため、EUV露光装置が製造ラインに導入されると、エッチング装置や成膜装置のような主要な製造装置の製造ラインへの設置台数が減少し、これらの前工程装置の市場規模が減少するのではないかと懸念されていました。

しかし実際には、EUV露光装置による最先端半導体の生産効率化は、前工程の膨張をある程度まで抑えはするものの、縮小まではさせないことがわかってきました。そのため、酸化・成膜装置、エッチング装置、コータ/デベロッパ、洗浄装置などの前工程の主要装置は、半導体設備投資の増加、EUV露光装置の導入増加に伴って市場が拡大すると予想されます。

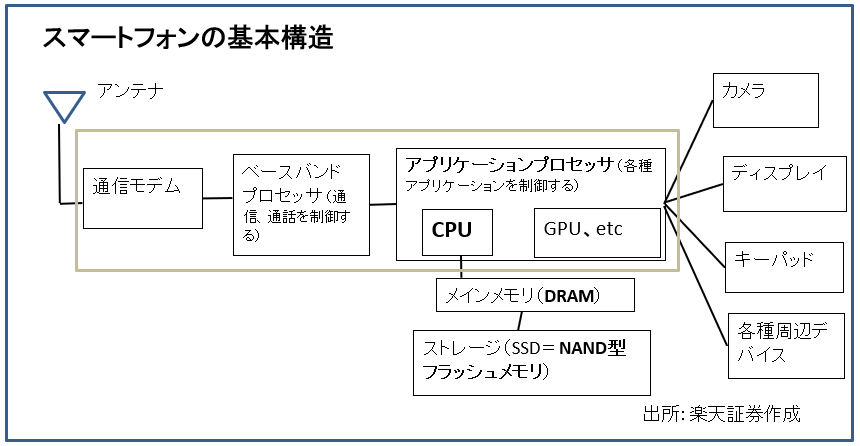

この大きな要因は、スマートフォンにあります。スマートフォンの中のCPU、アプリケーションプロセッサからなるチップセットが、スマートフォンの性能向上に伴い加速的に高性能化し複雑化しているのです。5G時代を迎えると、この傾向は一層強くなると思われます。超高速送受信、同時多接続、低遅延など5Gの特色を生かした機能がいずれチップセットの中に付加されると思われます。また、カメラ機能、ゲーム機能の強化も進んでいます。これらの複雑化した機能を制御するために、既にスマートフォンには高性能AI(人工知能)が搭載されていますが、このAIもより一層高性能化し複雑になると思われます。

このように高性能化し中身が複雑になる一方のスマートフォン用半導体の製造のために、EUV露光装置が導入されたわけですが、今度は逆にEUV露光装置が実用化されたことによって、更により一層高性能で複雑なスマホ用半導体を作る動きが出てくる可能性があります。その結果、前工程全体では、メモリ向けは波があるにせよ、ロジック向けは設備投資が順調に伸び続けると予想されます。

後工程では、このスマホ用半導体、5G用半導体の複雑化の影響がすでにでています。5G用半導体の検査に必要なテスタ台数が増えているのです。5Gテスタの数量増加は昨年前半からアドバンテストの決算によって明らかになっていますが、5Gスマホが本格的に量産される今年以降は更に本格的に増える可能性があります。

半導体製造ラインにEUV露光装置を導入する場合は、検査装置、各種の半導体素材もグレードアップしなければならない場合があります。フォトマスク(フォトマスクに半導体回路を描いて、それを強い光でシリコンウェハ上に転写する)とその素材であるマスクブランクスはEUV用が必要になります。その検査装置(EUV用マスク欠陥検査装置、EUV用マスクブランクス欠陥検査装置)も専用のものが必要になります。シリコンウェハに塗るレジストとその原材料もEUV用が必要になります。

他の製造装置もEUV用にセッティングしたものが出てきました。東京エレクトロンのコータ/デベロッパでEUV用の製品はEUV露光装置向けのシェアが100%になっています。

半導体関連の最重要材料であるシリコンウェハにはEUV用はありません。ただし、EUVの登場によって、今後3ナノ、2ナノと微細化が進む場合、より純度の高いシリコンウェハが必要になる可能性があります。このことは最先端半導体向けシリコンウェハで先行している信越化学工業、SUMCOと他社とをこれまで以上に引き離す要因になる可能性があります。

同じことがシリコンウェハの洗浄やエッチングに使う高純度フッ化水素にも言えます。微細化が進むにつれて、現在の主流の10N(99.99999999%)が11N、12Nにグレードアップするきっかけになる可能性があります。その場合、超高純度品の安定供給が可能なステラケミファの市場シェアが上昇する可能性があります。

図4 スマートフォンの中身は複雑になる一方である

4.3ナノまでは現行世代のEUVで、2ナノからは次世代EUVで

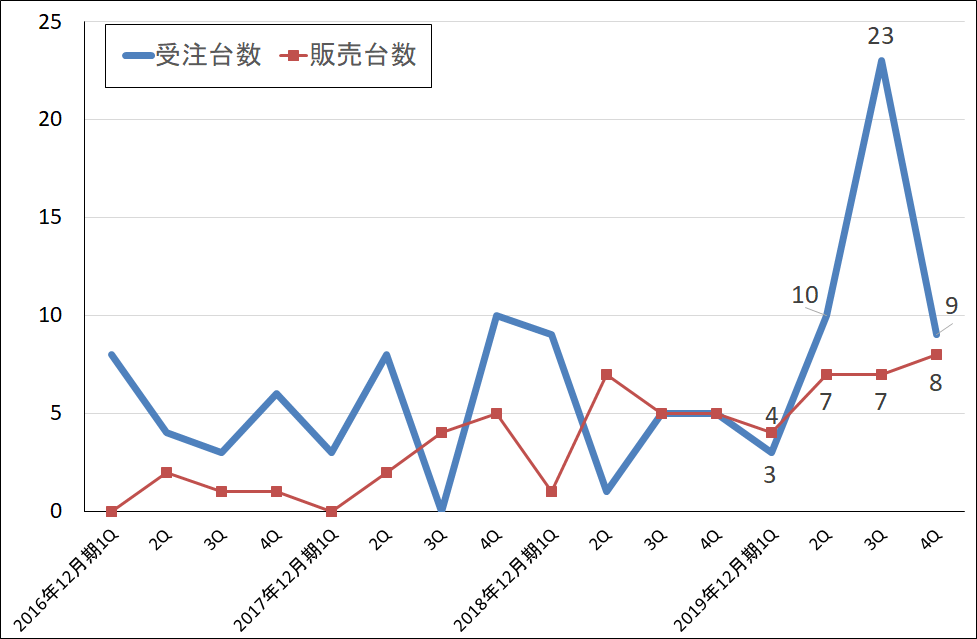

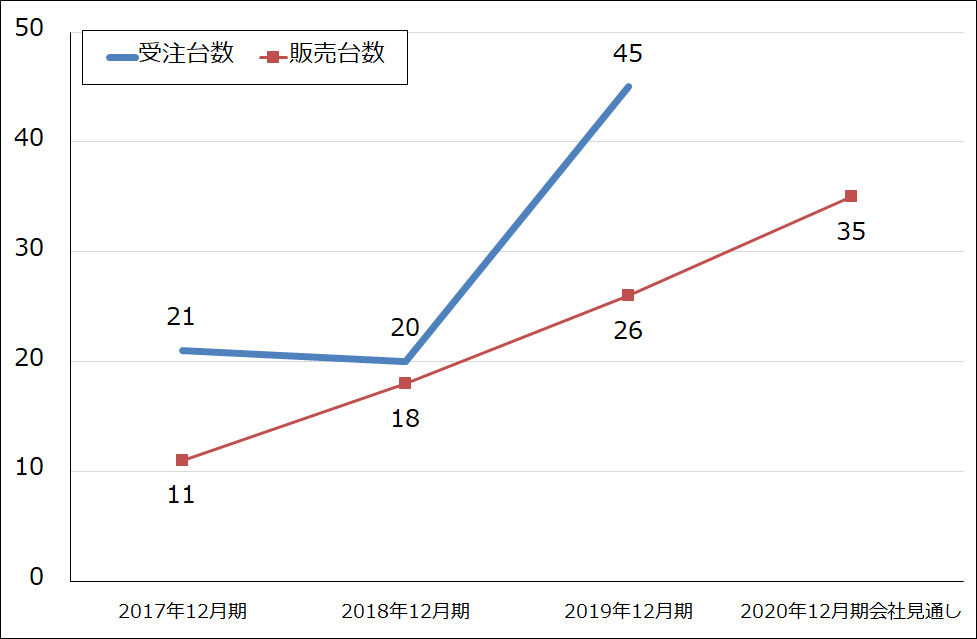

グラフ2、3はASMLのEUV露光装置の四半期ベース受注台数、販売台数を表したものです。2019年12月期に受注が大きく伸びたことがわかります。販売台数も伸びており、年度ベースでは、2018年12月期18台、2019年12月期26台、2020年12月期会社見通しでは35台となっています。

ASMLが現在受注、出荷している第1世代のEUV露光装置は、改良を加えながら3ナノまで使えると思われます(3ナノの量産は2022年にスタートか)。その後の2ナノ、1.5ナノ、1ナノでは、従来のような2年ごとの微細化の進歩が3年ごとになる可能性があります。

もし2ナノが実現する場合は、量産開始は2024~2025年と予想されます。ASMLではこの2ナノ以降の最先端半導体の量産に向けて次世代EUV露光装置を開発中です。

実際に、どの時点で次世代EUV露光装置が製造ラインに導入されるかまだ分かりません。現行世代のEUV露光装置の台数を増やして微細化の進展に対応する考え方もあるからです。

これは、微細化の進展によって予想される利益と設備投資の見合いの問題です。EUV露光装置は、最先端半導体を効率的に量産するのに欠かすことのできない装置ですが、価格が高いのが難点です。ASMLの決算資料から試算すると、1ユーロ=117円換算で、KrF露光装置の1台約13億円、ArF液浸露光装置の同約68億円に対して現行世代のEUV露光装置は同約125億円です。もともと露光装置は半導体製造装置の中でも高価ですが、EUV露光装置は更に高価なのです。

そして、次世代EUV露光装置は、現在のところ更に高額で1台260~300億円すると言われています。これが実際に導入されるのかどうかは、今後の5ナノ、3ナノ半導体の半導体メーカーにとっての儲かり具合、ひいては、5ナノ、3ナノ半導体を搭載したスマートフォン、パソコンなどの売れ行き次第と言えます。

ただし、5G時代を迎えて、スマートフォンやパソコン、サーバーなどのコンピューティング分野は、市場拡大が有望な市場です。2ナノ、1.5ナノの世界も実現する可能性があり、その場合は次世代EUV露光装置の需要も出てくると思われます。

グラフ2 ASMLのEUV露光装置:受注台数と販売台数

グラフ3 ASMLのEUV露光装置:受注台数と販売台数

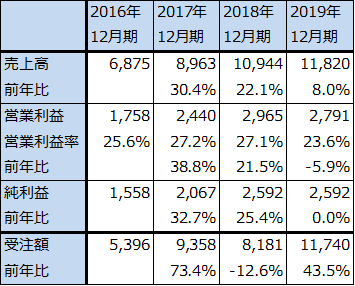

表3 ASML:業績推移

出所:会社資料より楽天証券作成

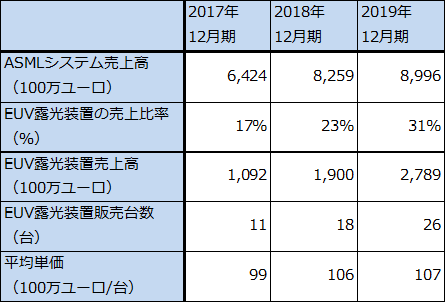

表4 ASML:EUV露光装置の売上高、販売台数、単価

5.EUV関連銘柄

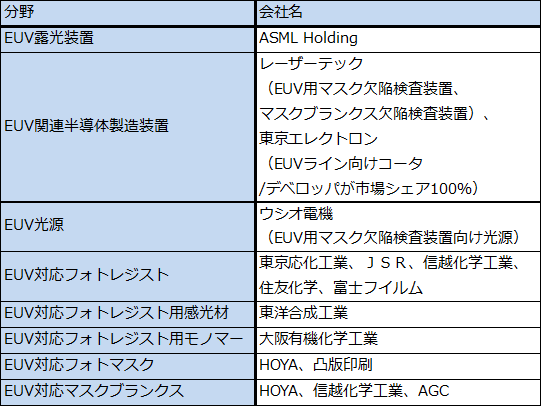

表5は日本におけるEUV露光装置関連銘柄の一覧です。主な企業のみ列挙しました。

この中で重要なのは、まずレーザーテックです。EUV用マスクブランクス欠陥検査装置(EUV光源を使うタイプ)では世界シェア100%です。EUV用マスク欠陥検査装置のうち、光源にEUV光を使いペリクル(フォトマスクの防塵カバー)付きフォトマスクの検査が可能な機種でも世界シェア100%、ディープUV光を光源に使ったペリクルなしのEUV用フォトマスク欠陥検査装置では過半数のシェアを持っています。業績は好調です。

次に東京エレクトロンです。EUV露光装置が最先端半導体製造ラインに導入されることになって、より複雑なロジック半導体や大容量高速DRAMが生産されるようになると、東京エレクトロンにとっても成膜装置、エッチング装置、コータ/デベロッパなどの前工程装置の市場拡大につながります。

3番目はアドバンテストです。EUV露光装置によってより一層回路が複雑な半導体ができて量産されると、テスタ需要はより大きくなると予想されます。間接的な効果ですが、この効果が続く限り少なくとも非メモリテスタの需要は持続的に増加すると思われます(間接的な効果なので表5にアドバンテストは載せていません。ただし、EUV時代の半導体設備投資における重要企業です)。

レーザーテック、東京エレクトロン、アドバンテストの業績予想は、表6~8の如くです。目標株価は、レーザーテック8,500円、東京エレクトロン3万4,000円、アドバンテスト9,000円でいずれも前回から変更しません。

足元の新型コロナウイルス問題が長引けば、5Gスマホの需要拡大が先延ばしになり、最先端半導体の需要と量産のための設備投資も先送りされるリスクがあります。ただし、先送りされても半年程度と思われます。当面はEUV関連中心に半導体関連株の買い場を探したいと思います。

表5 EUV関連銘柄

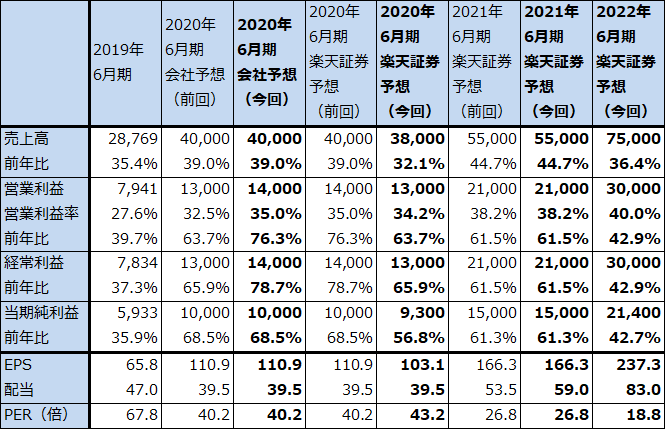

表6 レーザーテックの業績

発行済み株数 90,178千株

時価総額 402,194百万円(2020/3/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

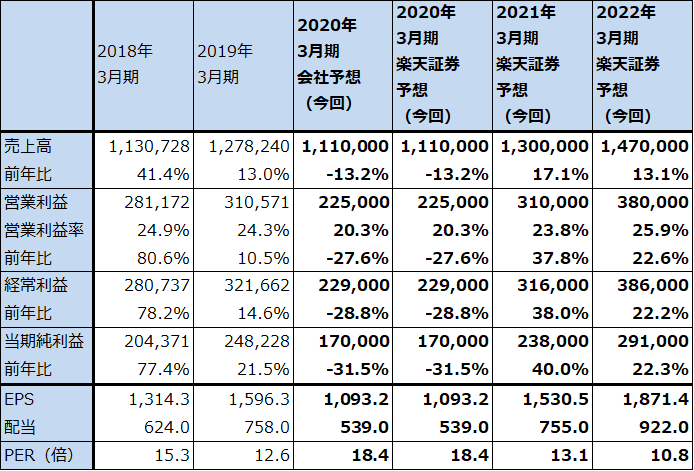

表7 東京エレクトロンの業績

発行済み株数 155,500千株

時価総額 3,129,438百万円(2020/3/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

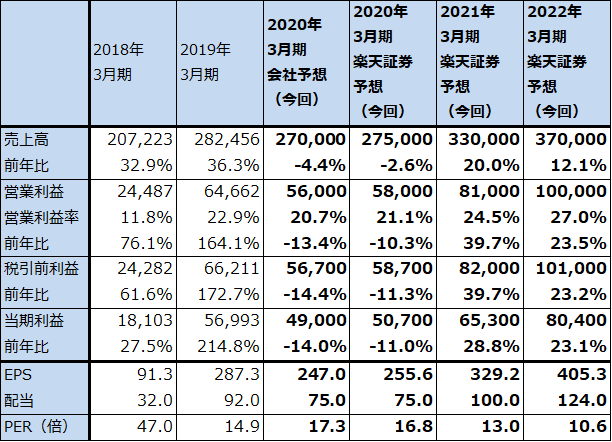

表8 アドバンテストの業績

発行済み株数 198,372千株

時価総額 850,024百万円(2020/3/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

本レポートに掲載した銘柄:レーザーテック(6920)、東京エレクトロン(8035)、アドバンテスト(6857)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。