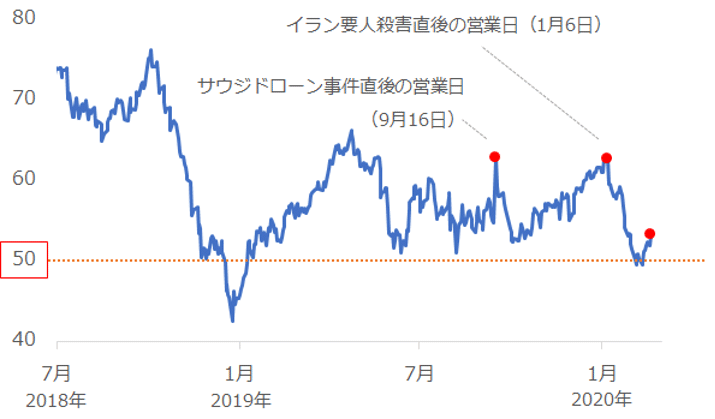

この1年、さまざまなことが起きたが、原油相場は50ドル台を維持してきた

原油相場が今後本格的に反発するために必要な条件を考えるため、まずは、このおよそ1年間の値動きを振り返ります。以下のグラフは、2018年7月1日から2020年2月20日までの、WTI原油先物の価格の推移を示しています。

図:WTI原油先物価格の推移(中心限月 日足 終値 2018年7月1日~2020年2月20日)

単位:ドル/バレル

昨年(2019年)の春から夏にかけて、ホルムズ海峡付近で複数回、タンカーの妨害事件が発生しました。また、9月14日にはサウジアラビアの石油関連施設を攻撃対象とした大規模なドローンによる事件が、そして今年の1月3日にイラクでイランの要人が米国によって殺害される事件が発生しました。

振り返ってみれば、この1年間は、世界最大級の産油地帯である中東で、供給懸念が何度も発生しました。そしてそれらをきっかけに、原油価格は短期的な上昇を繰り返しました。

ただ、原油相場の変動要因は中東の供給事情だけではありません。中国の景気減速懸念が強まったり、米国の特定企業の株価が下落したことで主要な株価指数が下落したりして、その都度、将来の石油の消費が減少する懸念が生じ、上値をおさえられたこともありました。

さまざまなことがありましたが、全体的には、この1年間、原油相場はおおむね50ドルをキープしてきた、と言えます。

1年間、一定水準を維持できた背景には、

(1)米国をはじめとした主要株価指数が高く、経済指標が経済情勢の弱含みを見せたとしても、世界の石油の消費量が増加する期待が絶えずあったこと

そして、

(2)OPECプラスが原油の減産を継続しており、一部の減産実施国の減産順守率が一時的に100%を割り込むことがあったとしても、市場は“OPECが減産を継続しているため需給は緩まらない”という期待が絶えずあったこと

などの理由があげられると思います。

最近では、新型肺炎拡大が、世界の景気減速の要因となったり、感染防止策実施のための移動制限などの要因となったりして、複数の経路から、新型肺炎が石油の消費減少懸念を強め、50ドルを一時的に割り込む場面がありました。

しかし、50ドルを割れた後はすぐに反発し、50ドル台をキープしています。下落要因はあったとしても、先述の、主要国の株価指数が高い、(石油輸出国機構=OPECと、非加盟国で構成される組織)が減産を継続している、という2つの条件がそろっていたことが要因とみられます。

ただ、50ドルを割れないことと、本レポートのテーマである“本格的に上昇すること”は異なります。現在地をゼロとすると、前者はマイナスに陥らないための条件、後者は積極的にプラスを積み重ねていくための条件です。

このような、原油相場にプラス要素をもたらす材料には、具体的にどのようなものが挙げられるのでしょうか?

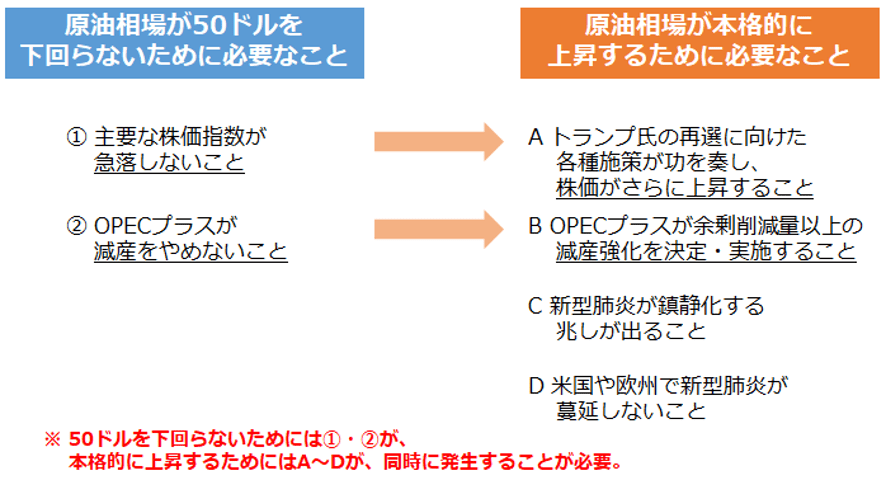

足元、本格的に上昇するために必要な条件が整い始めている

筆者が考える、50ドルを下回らない条件と今後本格的に上昇するために必要な条件は以下のとおりです。主要株価指数の動向という点では(1)とAが、OPECプラスの減産という点では(2)とBが関連しています。

図:原油相場の今後を考える上でのポイント

本格的に上昇するためには、例えば、主要な株価指数は急落しなければよいのではなく、上昇することが、OPECプラスの減産は続ければよいのではなく、強化された上で続くことが必要だと思います。また、いずれかではなく、AからDすべてが同時に発生することが必要だと思います。

本格的に上昇するために必要なことにあげたAからDの4つの中で、足元、BとCが強まりつつあるとみています。

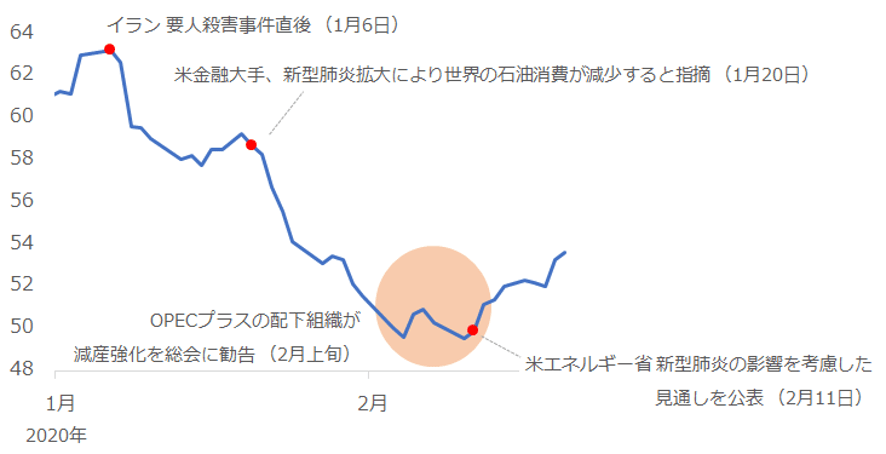

新型肺炎が拡大の一途をたどっていることで、世界の景気が減速し、世界全体の石油の消費が減少する懸念が強まったり、主要国の株価指数が、一部の企業の売り上げ見込みが下方修正されたことなどで頭打ち感が出たりしていますが、原油相場は、2月10日(月)に50ドルを割れた後、2月21日(金)までおよそ4ドル(8%)反発しました。

この反発の原動力となったのが、強まりつつある、B(OPECプラスが余剰削減量以上の減産強化を決定・実施すること)とC(新型肺炎が鎮静化する兆しが出ること)だと考えられます。

図:WTI原油先物価格の推移(中心限月 日足 終値 2020年1月1日~2020年2月2日)

単位:ドル/バレル

以下より、この2つを具体的に見てみます。

OPEC総会が近づき、勧告が決まった減産強化が実現する観測が強まっている

以前の「“落ちるナイフ”でもつかもうとするOPECの秘儀とは?」で述べたとおり、OPECプラスの配下組織であるJTC(共同技術委員会)が、日量60万バレルの追加減産をOPEC総会に勧告することになっています。

この勧告を承認し、実施することを決定するOPEC総会は、まだ開催されていません。一部では緊急会合が開催されるのではないか、との見方もありましたが、ロシアが難色を示したため実現していない、との報道もあります。

ただ、昨年(2019年)12月の総会で、2020年3月5日・6日に、第178回OPEC総会(臨時)と、第8回OPEC・非OPEC閣僚会議の開催を決定しているため、順当にいけば、来週の金曜日には日量60万バレルの追加減産の実施が決定する可能性があります。

同時に、3月末で終了する現在実施中の減産を、いつまで延長するのかも決定するとみられます。OPECのウェブサイトには、JTCが2020年の年末まで延長することを勧告した旨の記載があります。

今のところ、OPECのウェブサイトに、本部があるウィーン(オーストリア)で行われる会合が、新型肺炎起因でキャンセルされた旨の記載はありません。(同様の報道も筆者の手元では確認できず)

現時点で、総会が不調に終わらない限り、3月5日・6日の会合で、延長はもちろん、“減産の強化”が決定する見通しとなっていることが、足元の、原油市場の反発の一因になっているとみられます。

減産強化については「“落ちるナイフ”でもつかもうとするOPECの秘儀とは?」で述べたとおり、数字のトリックにより、表向きは“強化”であっても、実態としては、さほど強化されたことにならない場合があることに注意が必要です。

ただ、市場が、数字のトリックであったとしても、OPECプラスが減産強化を決定することを望んでいるのであれば、減産強化が原油相場に上昇圧力をかける要因になると考えられます。

原油市場や株式市場は、産油国の財政を急激に悪化させ、高コストの石油業者を市場から退出させ、産油国から出た大規模な株式の売り注文によって主要な株価指数を下落させた、“逆オイル・ショック”の再発を恐れているのだと思います。

その意味では、OPECプラスのリーダー格であるサウジはすでに、原油市場以外に、株式市場を混乱させない責務を負っていると言え、新型肺炎の懸念が拡大する中、エネルギー関連株、引いては主要な株価指数の上昇をサポートするために、減産を強化するという、市場が期待する回答をせざるを得なくなっていると考えられます。

新型肺炎拡大による中国や世界全体の石油の消費は秋には元に戻るか

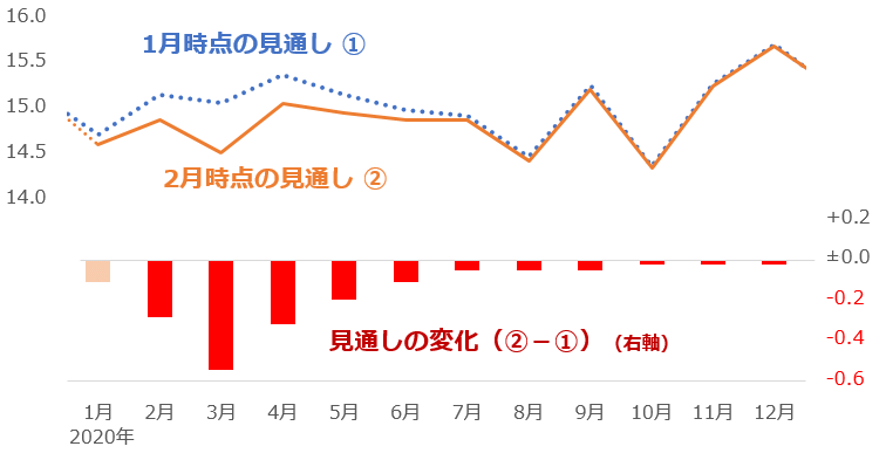

ここからは、“新型肺炎が鎮静化する兆し”について述べます。EIA(米エネルギー情報局)が、毎月半ばに公表している短期見通し内の、中国の石油の消費量の見通しに注目します。

この場合の石油の消費量は、ガソリンや軽油、ジェット燃料、暖房油などの石油製品の消費量の合計を指します。

1月の短期見通しは、1月14日(火)に公表されましたが、この短期見通しの要約文には、コロナ(corona)やウイルス(virus)、肺炎(pneumonia)などの新型肺炎に関わる文言は確認できません。つまり、1月時点では、新型肺炎の拡大による消費減少は想定されていなかったことになります。

一方、2月の短期見通しは、要約文の冒頭から“effects of the coronavirus”の文字がおどっており、新型肺炎の拡大が、各種データの見通しに大きな影響をもたらしたことがわかります。

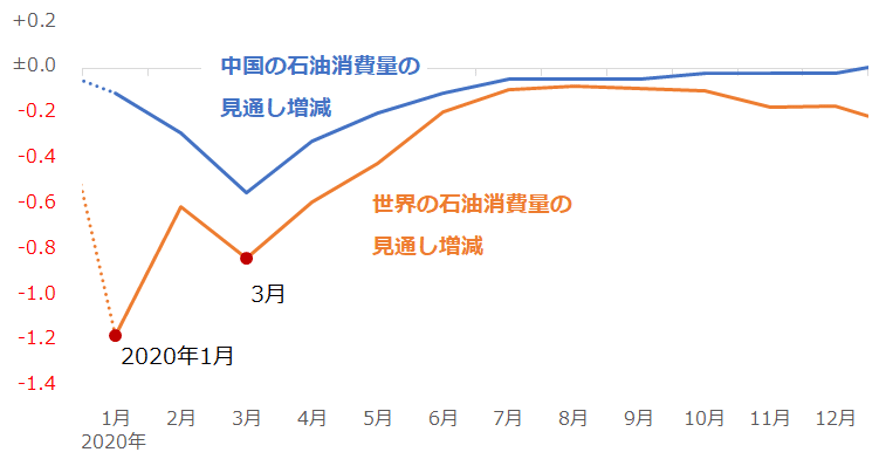

以下のグラフのとおり、EIAは、中国の石油消費見通しの下方修正のピークは2020年の3月で、その後、同国の石油消費量は徐々に回復し、秋以降、1月の見通しとほとんど同じ水準に戻ることを見込んでいます。

図:中国の石油消費量の見通しとその変化

単位:百万バレル/日量

世界全体に占める中国の石油の消費量はおよそ15%です。このため、この中国の石油消費量が1月の見通しよりも大きく減少するとみられる1月から6月ごろまでは、世界全体の石油消費量も1月の見通しよりも減少することが予想されます。ただ、秋以降は、中国の消費回復に伴い、世界全体の石油消費量も、1月の見通しの水準に回復するとみられます。

図:世界全体と中国の石油消費量の見通しの増減(2月の見通し-1月の見通し)

単位:百万バレル/日量

上図は、中国の石油消費量および、世界全体の石油の消費量の見通しの増減を折れ線で示したものです。世界全体では、2月に公表された1月の実績値が、1月時点の見通しよりも大きく減少したことがわかります。このことについてEIAは、暖冬で北半球の石油の消費量が減少したことを主な要因に挙げています。

そして3月は、新型肺炎の影響で中国の石油消費量の見通しが引き下げられたため、世界全体も引き下がっています。しかしその後は、中国の消費回復見通しとともに、世界の消費も回復していくことが見通されています。

EIAは、新型肺炎の影響によって減少する中国および世界全体の石油の消費量は、おおむね、今年の秋には新型肺炎を想定していなかった1月時点の見通しの水準に戻ることを見通しています。

EIAのデータは、“新型肺炎はどれだけ原油や石油の消費を減らすのだろうか?”という漠たる不安を、目に見える不安に変えた(可視化した)と筆者は思います。

可視化されたことで、“秋には、中国も世界全体も、石油の消費は元に戻る”という方向性が見えたため、原油市場では漠たる不安が後退し、安堵感が醸成されたことが一因となり、足元、原油相場が反発しているのだと考えます。

以上、今回は、今後、原油価格が本格的に上昇するために必要な条件について、筆者の考えを述べました。

下がらないための条件と上昇するために必要な条件は異なることに留意しながら、兆候が出始めているBとC、そして今後期待されるAとDについて、今後も注視していきたいと思います。条件が整えば、WTI原油先物価格は短期的に、60ドルを回復する可能性はあると考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。