大発会の日経平均株価は大幅安スタート

1月6日の日経平均株価は、昨年末比▲451円の2万3,204円でした。大きく下がってのスタートとなりました。

米政府が1月3日、トランプ米大統領の指示によって、イラン革命防衛隊のソレイマニ司令官を空爆して殺害したと発表したことを受け、中東情勢が一気に緊迫化する可能性が出たことが嫌気されました。

ただ、私は、中東情勢の緊迫化がなくとも、1月の日経平均はいったん反落すると予想していました。

10月から、先行きの世界景気回復を織り込んで、世界的に株高が進んできましたが、上昇ピッチがやや速すぎると感じていたからです。足元(10~12月)の世界景気は、まだ不振が続いています。中国景気悪化の影響を受けて、東南アジア・日本・ドイツの景気も不振です。10~12月の株高は言わば、「不況下の株高」でした。上昇ピッチがやや速すぎたので、1~2月には、スピード調整が必要と考えていました。

景気敏感株「押し目買い」の好機と判断

中東情勢緊迫化は、スピード調整を求めていた株式市場に、ちょうど良い調整の機会を提供した形になりました。私は、この調整局面は、日本株の買い場と考えています。4月以降、世界景気は回復に向かい、日経平均は上値トライすると予想しているからです。世界景気回復によって業績改善が見込まれる景気敏感株にも投資していきたいと考えています。

実際、昨年の日経平均上昇をけん引してきたのは、景気敏感株でした。昨年から、早くも、今年の景気回復を織り込む動きが始まっていたと考えられます。株は、景気循環よりも半年から1年先に動きます。今年4月ころからの世界景気回復を織り込む動きが、昨年の10月から本格化しつつあったと考えています。

1~2月に調整局面があれば、そこで、改めて景気敏感株を買っていけると判断しています。

半導体関連株と自動車関連株で明暗分かれる

昨年から、景気敏感株の上昇が目立つと言いましたが、細かく見ると、景気敏感株でも好調組と不調組に二極化しています。上昇が際立つのは、半導体関連株です。今、半導体不況の最中ですが、今年4月頃から半導体ブームが復活するのを織り込む動きが出ています。

一方、景気敏感株の中で株価不振が際立つのは、自動車関連株です。

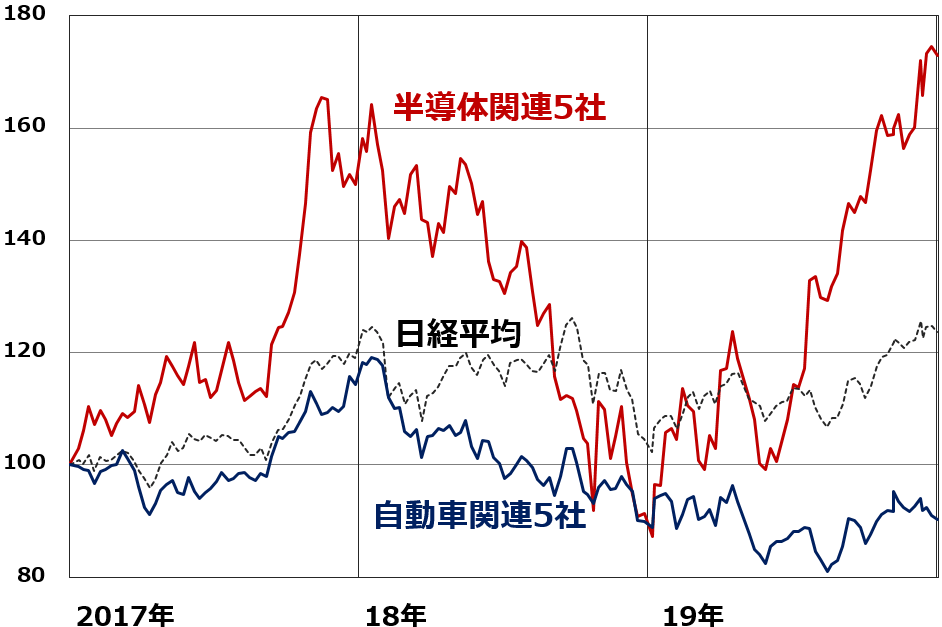

<日経平均、半導体関連、自動車関連株の値動き比較:2016年末~2019年末>

上のグラフで、まず「半導体関連5社」合成株価の動きを見てください。2017年は半導体ブームの中で、株価が急騰するわかりやすい相場でした。2018年は、引き続き、空前の半導体ブームが続いていたのに、半導体株は急落しています。2019年に半導体不況が始まることを、1年早く織り込み始めたと考えられます。そして、昨年(2019年)は、半導体不況の中で、半導体株が急騰しています。今年(2020年)のブーム復活を織り込む動きと考えています。

次に、「自動車関連5社」合成株価を見てください。半導体と比較して、さえない動きが続いています。2017年・2018年・2019年と3年続けて、株価低迷が続いています。自動車業界がかかえる苦悩が、株価に表れています。

自動車業界の「3つの不安」

自動車株のパフォーマンスの悪さは、以下の3つの不安が背景にあると考えています。

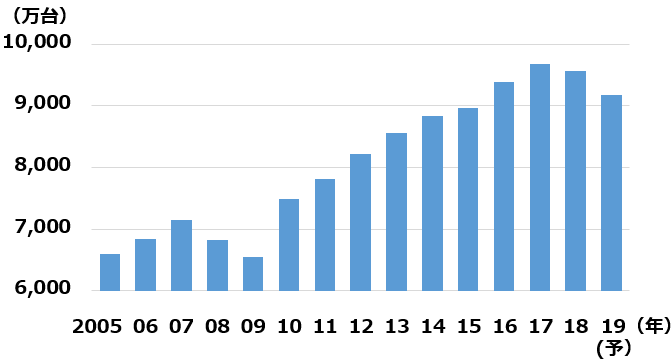

【1】世界自動車販売の不振

2018年・2019年と2年続きで減少する見込みです。今年(2020年)の回復が見込める状況に、まだなっていません。

<世界の自動車販売台数>

2019年は、2018年に続き2年連続で、世界の自動車販売台数が減少した模様です。貿易戦争の影響で、特に中国の自動車販売が落ち込みました。

ただ、そうは言っても、いつかは世界の自動車販売は持ち直すでしょう。もし、自動車販売が今年持ち直すならば、経験則では、そろそろ自動車関連株のパフォーマンスが良くなるはずです。ところが、自動車関連株は相変わらず不振です。2年連続で不振だった世界販売が、今年も厳しい可能性を織り込んでいます。

【2】貿易戦争のターゲットとなる不安

日本車にとって最も重要な市場である米国で、トランプ大統領が、保護貿易主義を前面に出しています。トランプ大統領は、日本の自動車産業を批判し、「競争条件が不公正」と主張しています。ただし、これは、ほとんど言いがかりです。日本は、自動車の輸入に関税をかけていません。一方、米国は、1月1日から発効した日米貿易協定でも、自動車の輸入関税2.5%は残したままです。トラック輸入には25%の高率関税をかけています。

ただ、実際には米国が仕掛ける貿易戦争で、日本の自動車産業が受けるダメージは限定的との見方が出ています。日本の自動車メーカーは早くから米国で現地生産を拡大してきた功績があるので、日本をターゲットとした関税発動はないと考えられます。

日本メーカーにとってマイナスとなるのは、北米自由貿易協定の見直しです。日本メーカーがメキシコで生産して米国に輸出している自動車の関税が上がる可能性があります。

逆に、米国が仕掛ける貿易戦争が、日本車にメリットを及ぼしている部分もあります。米国が、中国に市場開放を迫った効果で、中国は自動車の輸入関税を引き下げました。さらに、世界的に保護貿易が広がる中で、日本とEU(欧州連合)は日欧EPA(経済連携協定)を締結しました。日本の自動車メーカーは、中国や欧州向け輸出の関税が下がる恩恵を受けています。

【3】次世代エコカーでハイブリッド車よりEV(電気自動車)が優勢

次世代エコカーに、EVを優先する国が増えました。次世代エコカーとして、ハイブリッド車を中心に推進してきたトヨタ・本田など、日本勢に逆風です。

ただし、中国の自動車行政を担う工業情報化省は、12月に入り、EV・FCV(燃料電池車)に加えてPHV(プラグイン・ハイブリッド車)を新エネルギー車として、販売促進策を打ち出す検討を始めました。ハイブリッド技術で優位にたつ日本車メーカーにとって朗報です。まだPHVを量産できる体制が整っていませんが、将来、PHVが重要な成長の柱となる可能性もあります。

自動車株の投資判断

自動車株は、PER(株価収益率)・PBR(株価純資産倍率)・配当利回りなどの指標で、きわめて割安に見えても、積極的な買い手が現れません。先に述べた3つの不安が重しとなっています。自動車株にはリスクが多く、積極的には投資しにくい環境が続きそうです。

ただし、自動車産業で高い競争力を持ち、ハイブリッド車技術では独壇場、CASE革命(自動車業界のトレンドである4キーワードの頭文字。C[コネクティビティ:接続性]、A[オートノマス:自動運転]、S[シェアード:共有]、E[エレクトリック:電動化])に本格的に取り組むトヨタ自動車(7203)には、積極的に投資していきたいと考えています。

また、トヨタとともに、ハイブリッド車に積極的に取り組んできたホンダ(7267)にも投資して良いと考えています。ホンダは、四輪車事業の収益率が低下していることが不安材料ですが、アジアでの二輪車販売で高い収益をあげていることが評価できます。

ただし、それ以外の自動車メーカーには、現時点では積極的には投資できません。日産自動車(7201)は、投資を避けるべきと考えます。長期的には収益回復を見込んでいますが、実現に長い年月を要するでしょう。仏ルノーとの資本関係が、経営の足を引っ張る懸念があります。

自動車関連株では、ブリヂストン(5108)に注目しています。タイヤで世界トップ、米国で高いブランド力を有するブリヂストンの投資魅力は高いと考えます。自動車株よりも、貿易戦争やEV化のダメージを受けにくく、ディフェンシブとも言えます。

▼もっと読む!著者おすすめのバックナンバー

2019年12月30日:2020年の日経平均。年央に2万6,000~2万7,000円を予想する理由

2019年12月26日:1~3月の人気優待トップ10:アナリストの視点でチェック

2019年12月24日:10~12月が強いと1月は弱い?日経平均、1月のアノマリーに要注意

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。