高配当株として魅力的な大手商社

大手総合商社株は、石油・鉱業株とともに、資源関連株と言われます。世界中に、原油、LNG、石炭、鉄鉱石、銅などの天然資源権益を保有し、資源事業で高い利益を上げているからです。

今、資源関連株は、日本でも欧米でも、PER(株価収益率)などの株価指標で、低く評価されています。資源事業の利益は不安定で、資源から得られる利益を高く評価できないからです。

2015年以降、資源掘削技術の進歩で供給が大きく増加し、資源価格が軒並み大きく下がったことが響いています。

ですが、日本の総合商社株は、配当利回り4%台が多く、高配当株として魅力的です。PERやPBR(株価純資産倍率)などの株価指標で見て、割安株として評価できます。

大手総合商社5社の株価バリュエーション:2019年12月11日時点

| コード | 銘柄名 | 株価 | PER | PBR | 配当 利回り |

|---|---|---|---|---|---|

| 8058 | 三菱商事 | 2,920.5 | 8.4 | 0.8 | 4.5 |

| 8031 | 三井物産 | 1,972.5 | 7.5 | 0.8 | 4.1 |

| 8053 | 住友商事 | 1,652.0 | 6.8 | 0.8 | 4.8 |

| 8002 | 丸 紅 | 823.4 | 5.9 | 0.7 | 4.3 |

| 8001 | 伊藤忠商事 | 2,490.0 | 7.4 | 1.3 | 3.4 |

| ※単位 株価:円 PER:倍 PBR:倍 配当利回り:% 出所:PERおよび配当利回りは、2020年3月期の1株当たり利益および配当金(会社予想)から計算、楽天証券経済研究所が作成 |

|||||

大手総合商社5社で見ると、今年、株価上昇率が高かった伊藤忠は配当利回りが3.4%まで低下し割安株としての魅力がやや低下していますが、他の4社(三菱、三井、丸紅、住商)は、配当利回り4%超で、割安と判断しています。

資源事業の落ち込みを非資源事業の拡大で補って、最高益に近い利益を計上

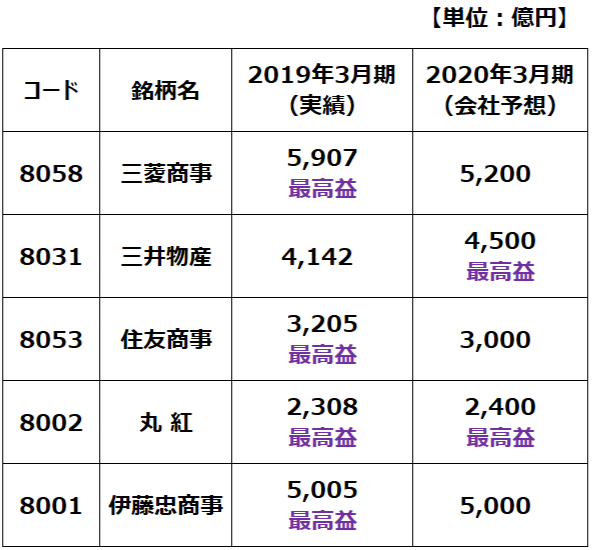

日本の総合商社大手5社は、非資源事業を拡大することで、資源事業の落ち込みをカバーし、最高益を更新、あるいは最高益に近い利益を稼いでいます。

大手総合商社5社の連結純利益:2019年3月期実績と2020年3月期会社予想

2020年3月期は、資源価格の下落や世界景気の減速によって、総合商社の収益はやや停滞します。ただ、原油など資源価格は2019年後半に入って、底入れしつつあります。私は、来年世界景気が緩やかに回復すると予想していますが、それを織り込む動きと見ています。資源価格が底入れすれば、来期には資源の利益も少し持ち直すかもしれません。

ただし、原油だけの上昇では、大手総合商社の資源事業利益を拡大させる効果は限定的です。LNG、銅、鉄鉱石、石炭などの資源価格全般が上昇しない限り、メリットは大きくありません。世界的に資源がやや供給過剰になる中で、資源が全面的に上がることは期待できません。

それでも、日本の総合商社株の投資価値が高いと判断しているのは、非資源事業を拡大することで、資源価格変動が収益全体に与える影響を緩和させつつあるからです。

私は、資源ビジネスにほぼ特化しているピュアな資源株は、収益が不安定なので、評価しません。具体的には、国際石油開発帝石(1605)、石油資源開発(1662)には、投資したいと思いません。

資源ビジネスで稼ぎながら、非資源ビジネスの収益を伸ばしてきている大手総合商社に積極的に投資したいと思います。

大手商社5社はいずれも中長期的に投資価値が高いと考えていますが、伊藤忠商事は今年の株価上昇率が高く、やや割安度が低下しているので、現時点での投資優先順位は低いと考えています。

1つ注意点があります。商社ばかりに集中投資すべきではありません。「同じバスケットにすべての卵を入れるな」という投資格言があります。単一のリスクを取りすぎないよう、分散投資せよという意味です。

総合商社の投資判断は以上です。ここから先、ご参考までに、原油市場のこれまでの動きを解説します。

過去2年の原油先物の動き振り返り

来年、世界景気が回復に向かえば、原油価格の緩やかな上昇が続くと予想しています。ここで、簡単に過去2年の原油先物の動きを振り返ります。

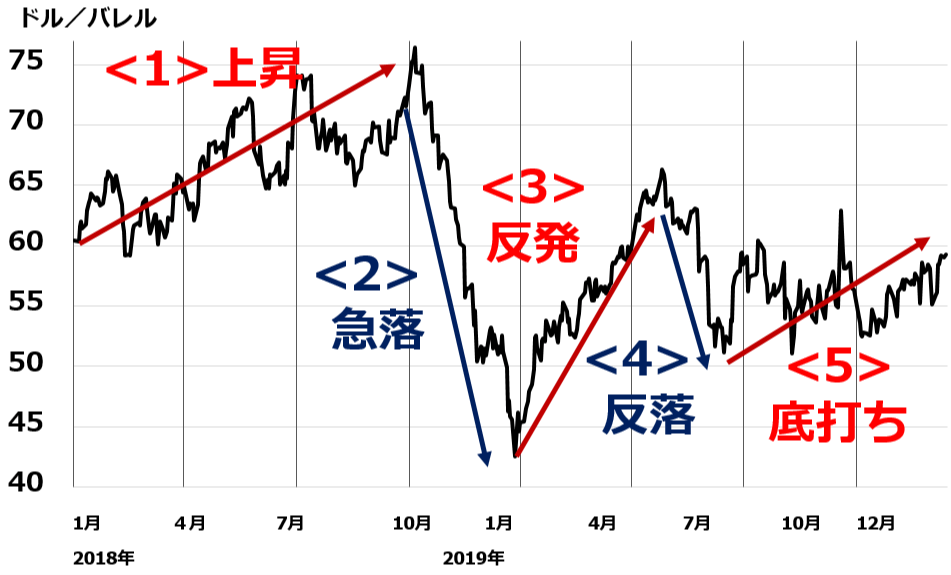

WTI原油先物(期近)の動き:2018年12月末~2019年12月11日

<1>から<5>までの動きを解説します。

<1>2018年1~9月:上昇トレンド

世界景気が好調であったこと、OPEC諸国の減産が続いていたことから、2018年10月まで原油価格の上昇トレンドが続きました。2018年5月8日、トランプ米大統領が、イラン核合意から離脱し、イランへの経済制裁を再開すると表明したことが、原油先物がさらに上昇する原動力となりました。

米国は、11月までにイランからの原油輸入を止めるように一方的に宣言し、イランと取引する企業に制裁を課すことを示唆したため、イラン原油の供給減少懸念が強まりました。

<2>2018年10~12月:急落

中国景気の減速が鮮明となり、需要が鈍化する懸念から原油価格は下げ始めました。さらに、11月になってから、米国が、イラン産原油禁輸の「適用除外」に、日本を含む8カ国・地域を指定したことが下落に拍車をかけました。米シェールオイルの増産が続き、米国の石油在庫が増加してきたことも、売り材料となりました。

イラン産原油禁輸の適用除外措置は、2019年5月まで続けられました。2019年6月以降、禁輸が発動され、日本などがイランからの原油輸入を停止したため、イラン産原油の生産量は大きく落ち込んでいます。

<3>2019年1~4月:反発

米中通商交渉が近く合意に達する期待が広がり、貿易戦争で減速している世界景気も回復に向かうとの期待が出ました。それを受け、原油も買い戻されました。

<4>2019年5~6月12日:反落

再び米中貿易戦争がエスカレートし、世界景気が悪化する不安が強まり、原油価格は反落しました。米シェールオイルの増産が続いていることも、売り材料となりました。

<5>2019年6月13日~12月11日:底打ち

米中通商交渉で「部分合意」が近いとの思惑、来年にかけて世界景気がゆるやかに持ち直すとの期待を背景に、原油価格が底打ちしました。

6月13日と9月16日に中東の地政学リスクが高まったと判断される事件が起こり、一時的に原油が急騰しました。6月13日、中東ホルムズ海峡で日本の海運会社が運航する1隻を含む2隻のタンカーが何者かに攻撃を受けて炎上しました。ホルムズ海峡は、世界の原油輸出量の約35%が通過する交通の要衝です。原油供給が不安定化する不安から、一時、ニューヨークのWTI原油先物が急騰しました。ところが、その後、事態は沈静化し、原油価格は反落しました。

9月16日、サウジの石油施設が無人機の攻撃を受け、産油能力の半分が失われたと発表があると、再び、原油先物は急騰しました。ただし、サウジの産油能力は短期的に完全復旧したため、9月の上昇は一時的でした。

過去6年の原油の動きを振り返り

原油需給がどう変化し、原油価格がどう動いてきたか、より長い年月で解説します。

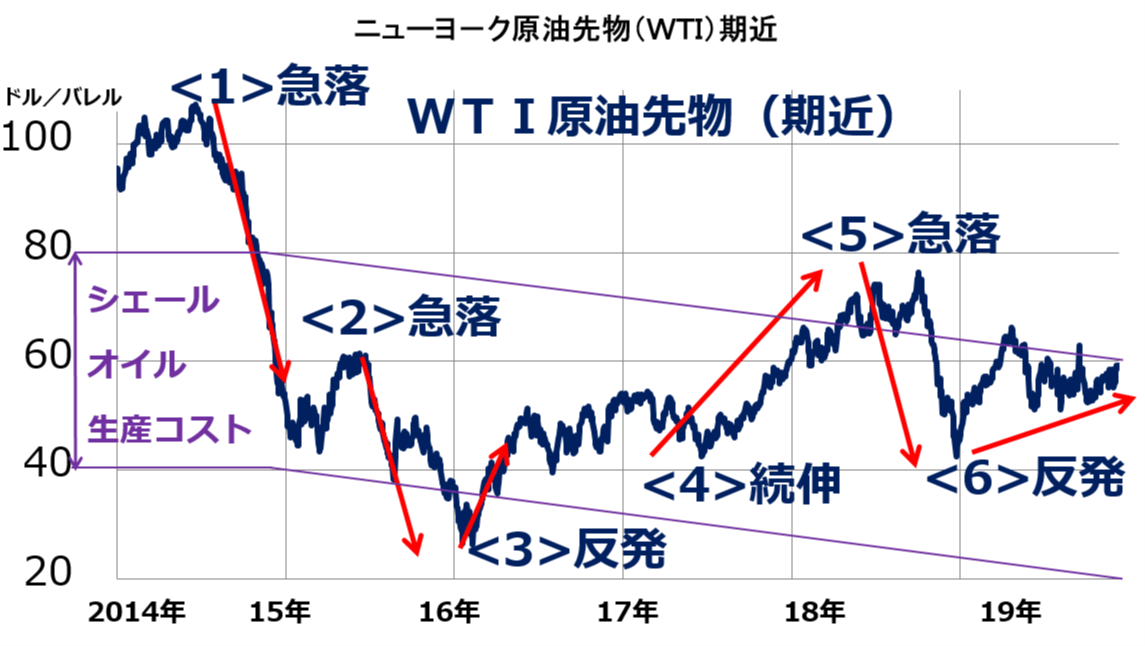

WTI原油先物(期近)の動き:2014年1月2日~2019年12月11日

原油価格は、世界の原油需給のバランス変化によって動いています。需要は年々安定して増加していますが、供給はさまざまな要因で増えたり減ったりします。その結果、原油は供給過剰や、需要過剰になって、乱高下しています。グラフの<1>から<6>の動きを、以下に説明します。

<1>2014年に原油価格が急落

2013年まで原油の世界需給は、日量50万バレルの需要過剰でしたが、2014年に日量90万バレルの供給過剰になったため、原油価格は急落しました。米国でシェールオイルの生産が拡大したことが、供給過剰を招きました。

<2>2015年後半に原油価格が再び急落

2014年の原油急落で、米国のシェール油田でコスト割れが増えました。2015年前半は、シェールオイルの生産が減る思惑から、原油が反発しました。しかし、15年後半は中東原油が増産され、供給過剰が日量2百万バレルまで拡大したために、原油価格が再び急落。高コストの米シェール油田は廃業に追い込まれたものの、低コストのシェール油田が増産したために、シェールオイルの生産はあまり減りませんでした。

<3>2016年に原油価格が反発

米シェールオイルの生産がようやく減り始めたこと、OPECが減産に向けて話し合いを始めたこと、世界需要が順調に拡大したことを受け、原油需給が徐々に改善に向かい、原油価格が反発しました。11月にOPEC+ロシアが減産で合意すると上昇に弾みがつきました。

<4>2017年後半~18年9月まで上昇継続

OPEC+ロシアの減産継続で、需給がしまり、原油価格が上昇。米国がイラン産原油の禁輸を宣言したことも、上昇に拍車をかけました。

<5>2018年10月~12月、急落

イラン産原油禁輸の適用除外に、日本などが指定されると、原油先物は急落。中国景気減速による需要鈍化も、売り材料に。

<6>2019年1月~12月

米中貿易協議が何らかの落としどころに落ち着く期待から、原油価格は反発。米国によるイラン産原油の禁輸措置が6月から発動されたこと、OPEC+ロシアの減産が継続していることも原油価格の上昇に寄与しました。

▼もっと読む!著者おすすめのバックナンバー

9月12日:配当利回り3%!「シェアリングエコノミー」関連の成長株として期待されるパーク24

9月5日:平均利回り4.8%!株主優待も人気の高配当株。大型&割安で注目

8月29日:配当利回り6.9%、株主優待でも人気のJT。投資価値を再評価

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。