毎週金曜日夕方掲載

本レポートに掲載した銘柄:ソニー(6758)、任天堂(7974)、バンダイナムコホールディングス(7832)、カプコン(9697)

1.家庭用ゲームセクターの動向-ソニーのPS5は2020年年末商戦に発売へ-

1)2020年年末商戦でソニー・ゲーム事業は世代交代に向かう

今回の特集は、ゲーム株です。家庭用ゲーム会社に焦点を当てます。

家庭用ゲーム市場は新しい時代を迎えようとしています。

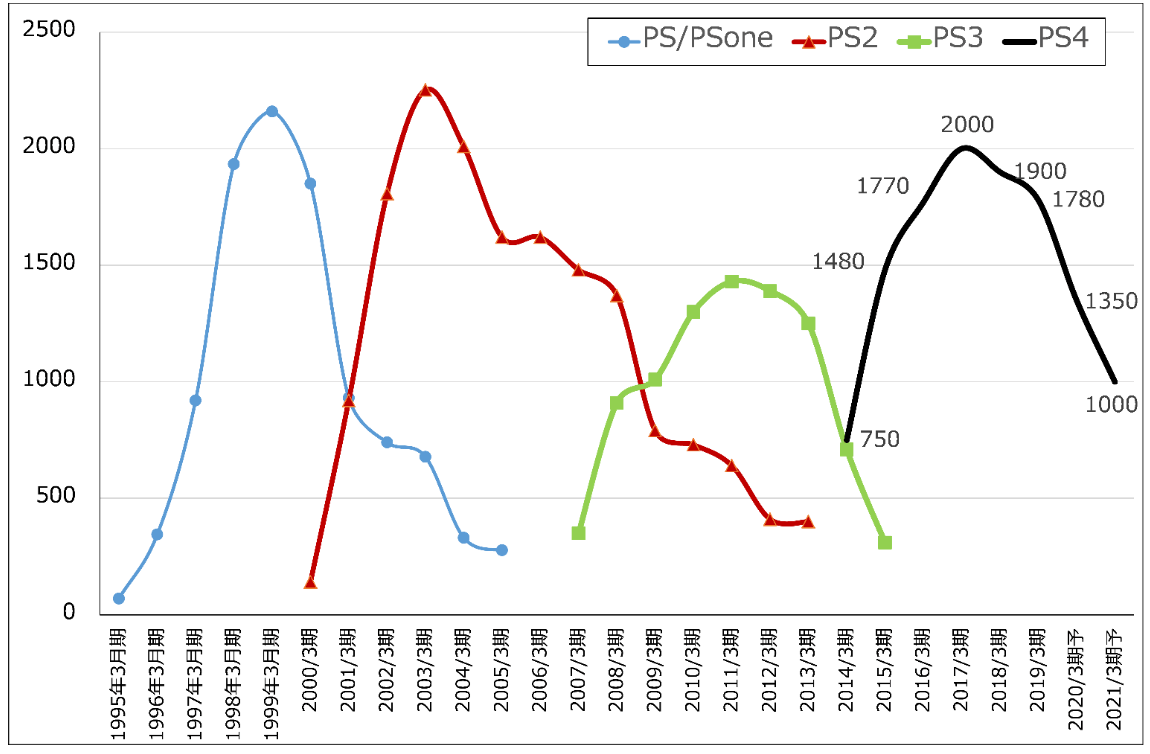

まず、ソニーです。2019年10月8日付けで、ソニー・インタラクティブエンタテインメントは、家庭用ゲーム機の次世代機(プレイステーション4(PS4)の後継機)、プレイステーション5(PS5)の発売時期を、2020年年末商戦期とアナウンスしました。おそらく、2020年11月最終週からクリスマスまでの間になると思われます。いよいよ家庭用ゲーム市場の一大イベントである「世代交代」が始まります。

2019年4月にソニーとして初めてPS5について情報提供してから、PS4ハードは買い控えが始まっており、PS4用ソフト市場も下り坂になり始めています。PS5ハードは価格が未定ですが、家庭用ゲーム機は幅広い一般大衆に普及させるためにハード価格が重要になります。PS5はPS4との下位互換性を付け(PS5でPS4用ソフトが遊べるようになる)、画像処理能力がPS4に比べ格段に向上するため、原価はPS4よりも高くなると思われます。そのため、おそらく最初の小売価格はPS4の最初の価格である3万9,980円を超えると思われますが、どの程度に抑えることができるのか、4万円台前半なのか、後半なのか、あるいは5万円台になるのか、重大な関心を持つ必要があります(PS5の価格が未定なので、グラフ1ではPS5の販売台数予想を行っていません)。

グラフ1 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

2)PS5の脅威はグーグルの「Stadia」、しかし評価には時間が必要

これまでも楽天証券投資WEEKLYで指摘しましたが、PS5の脅威はグーグルのクラウドゲームサービス「Stadia(ステイディア)」になると思われます。Stadiaは、高速、低遅延のストリーミングゲームサービス(ゲームソフトをインターネットで流しっぱなしにする)です。端末としては、スマートフォン、パソコン、テレビが使えます。

Stadiaは11月20日から欧米の14カ国でサービスが開始されました。最初の評価は、芳しいものではありません。プレイヤーがボタンを押した後の画面の変化に遅延が発生しているようです。ゲームソフトも古いものが多いという評価が出ています。

ただし、これらの評価は織り込み済みと言ってよいと思われます。Stadiaがもしゲーム市場を大きく変える存在になるのであれば、そのような難しい技術が短期間で成功するとは考えにくいからです。普及し始めるのは、おそらく、ラストワンマイル(自宅あるいはプレイヤーから最寄りの基地局(無線の場合)あるいは加入局(有線の場合)の間)が低遅延の5G(第5世代移動通信)になってから、そして、その背後のネットワークも今以上に高速化されてからと思われます。また、ゲームソフトの数が増え、古いソフトだけでなく、新作が出てくることも重要です。従って、Stadiaの評価にはしばらく時間(2~3年)がかかると思われます。

このことは、PS5についても同じです。価格が未定で未発売でStadiaの評価が定まっていない状態では、評価保留とならざるを得ません。

3)イメージセンサーの将来性に注目したい

当面のソニーの評価は、ゲーム部門を除いたところで行いたいと思います。ゲーム以外では、ソニーは重要な業績ドライバーを持っています。イメージング&センシング・ソリューション事業(旧半導体事業)であり、ソニーが世界シェア約50%を占めるイメージセンサーの事業です。スマートフォンのカメラの多眼化、イメージセンサーの大判化、そして5Gの普及に伴い予想されるスマホカメラのより一層の高性能化がソニーのイメージセンサー事業を大きく成長させると思われます。

楽天証券では、今後6~12カ月間のソニーの目標株価を8,800円としていますが、今回のレポートでもこれを維持します。投資妙味を感じます。

(ソニーの業績の詳細は、楽天証券投資WEEKLY2019年11月15日号、同2019年11月22日号を参照してください。)

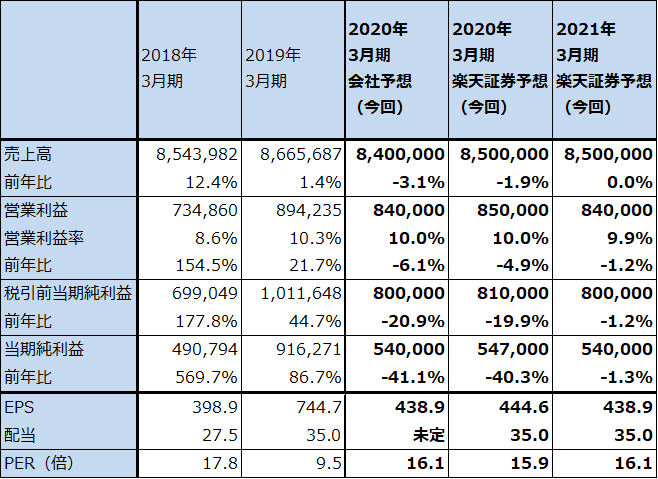

表1 ソニーの業績

発行済み株数 1,230,343千株

時価総額 8,720,671百万円(2019/12/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

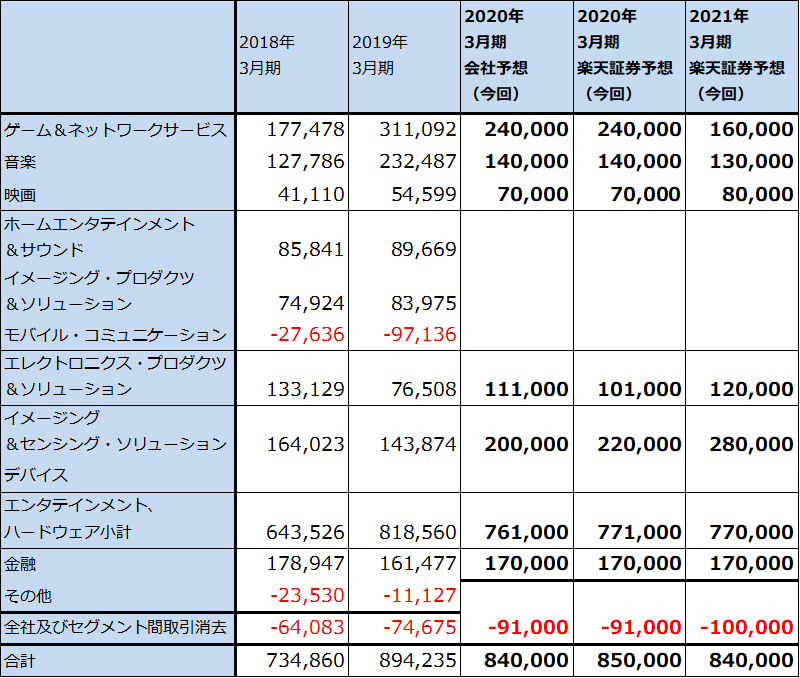

表2 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成。

注1:2020年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している。

注2:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションがエレクトロニクス・プロダクツ&ソリューションに統合された。

2.今回の任天堂サイクルのピークは中国販売次第

1)2019年12月10日、「ニンテンドースイッチ」中国で発売へ

次に任天堂です。任天堂と中国事業の提携先であるテンセントは、12月4日付けで、中国においてニンテンドースイッチを12月10日から発売すると発表しました。ハードの希望小売価格は2,099元(1元=15円として約3万2,000円)、12月10日発売のソフトは「NEWスーパーマリオブラザーズUデラックス」のみで価格は299元(同約4,500円)です。また、「マリオカート8デラックス」「スーパーマリオオデッセイ」の2ソフトを今後数週間のうちに発売する予定です。

今後は、2020年中に任天堂製、サードパーティ製含めて10~20作を発売すべく認可を申請しているもようです。ニンテンドースイッチライトの販売認可も下りたため、販売準備に取り掛かっています(発売日は未定)。

2)中国市場の開拓は困難が大きいかもしれない

中国は世界最大のゲーム市場です。少し古い数字ですが、2016~2017年で5億~6億人のゲーム人口があり、このうち半分近いプレイヤーが年間8,000円以上をゲームに使っています。ただし、ゲームのジャンルはPCオンラインゲームとスマートフォンゲームが大半です。家庭用ゲームはソニーのPS4が進出しているものの大きな勢力にはなっておらず、苦戦しています。

ソニーに限らず中国では外国メーカーが苦戦していますが、理由の一つが検閲制度です。ゲーム機、ゲームソフトともに、発売にあたって当局により1機種、1作ずつ検閲を受けます。この検閲は何段階にも分かれた複雑なものです。中国企業のゲームソフトは比較的楽にパスしますが、海外メーカーは4~6カ月かかります。ゲームの種類がPCオンラインゲームとスマホゲームにほぼ限られていること、合格するのに長期間かかる検閲制度があることが、海外メーカーにとって大きな参入障壁になっているのです。

中国では2012年頃からハイスペックで比較的低価格のスマートフォンが普及し始めましたが、それらをプラットフォームとしたスマホゲームが増えました。また、パソコンゲームはスマホゲームが流行る以前から遊ばれていました。いずれもスタンドアロン型のゲームではなく、オンラインゲームとしてです。その意味で、中国ゲーム市場は過去7年以上の間、独自の進歩を遂げてきたのです。

このような実態を見ると、中国市場での家庭用ゲームの開拓は容易ではないと思われます。おそらく高く強固な「文化の壁」があるはずです。要するに、日米欧でヒットしたゲームソフトが中国市場で売れるとは限らないということです。このことは、アメリカでヒットしたソフトが日本で売れるとは限らず、日本でヒットしたソフトがアメリカでヒットするとは限らないという、これまでの経験を振り返ればわかります。「文化の壁」というのは、ゲームのようなエンタテインメントビジネスにとって実に厄介なものなのです。

ただし、ユーザー約6億人の大市場ですから、そのうちの数%、1,000万人以上のゲームユーザーを家庭用ゲームに振り向かせることができるならば、任天堂の将来にとっては大きな成果になると思われます。

3)中国市場の開拓が長引くなら、今回の任天堂サイクルは天井が見えてきた

中国市場の開拓に時間がかかりそうな場合は、現在の任天堂の楽天証券業績予想は変更しません(表3、グラフ2~4の予想に中国市場は織り込んでいません)。その場合、今回のニンテンドースイッチのサイクルは、ハードの単年度販売台数は今期2020年3月期がピークで、ソフトのピークは2021年3月期または2022年3月期となり、業績もソフトのピークと同じ時期にピークを付けると予想されます。

中国市場の開拓に時間がかかり、業績の上乗せ要因としては当面インパクトが乏しいということになると、今回の任天堂サイクルの天井が見えてくることになります。その場合は、任天堂株の歴史を振り返ると、株価の天井も近いことになります。現在のところ、楽天証券の今後6~12カ月間の目標株価は5万円です。

ただし、中国市場の開拓が今後2~3年で進む可能性があるのであれば、今回の任天堂サイクルのピークが1~2年先送りになる、すなわち、2022年3月期~2024年3月期が業績のピークとなる可能性があります。中国での販売好調を理由にした今期会社業績予想の上方修正もあり得ます。その場合、株価も5万円以上の水準に上昇する可能性があります。

当面は、12月10日からの中国におけるニンテンドースイッチの売れ行きに注目したいと思います。

(任天堂の業績の詳細は、楽天証券投資WEEKLY2019年11月8日号を参照してください。)

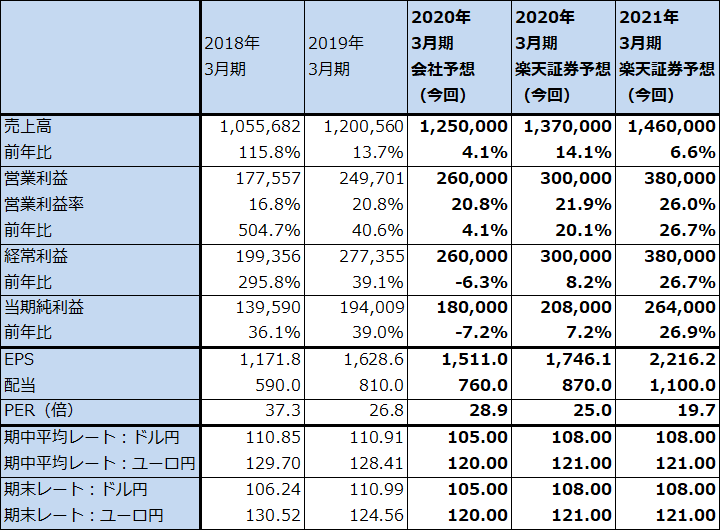

表3 任天堂の業績

発行済み株数 119,124千株

時価総額 5,203,336百万円(2019/12/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

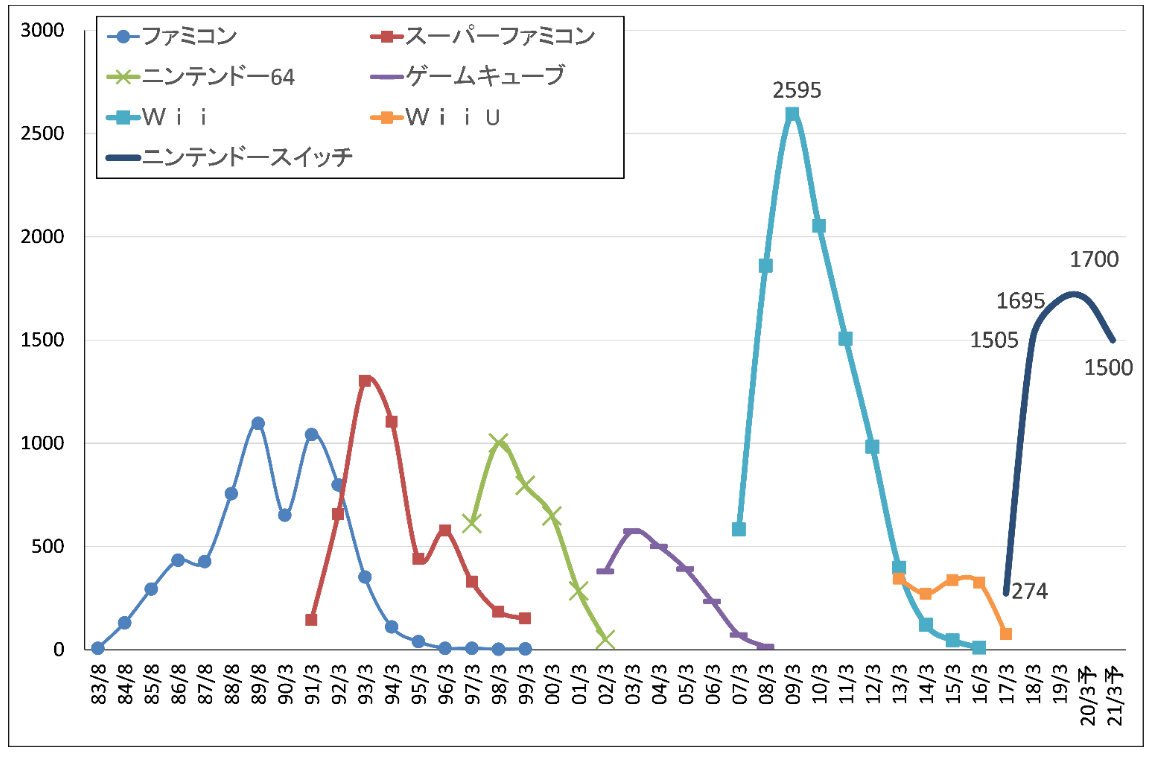

グラフ2 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

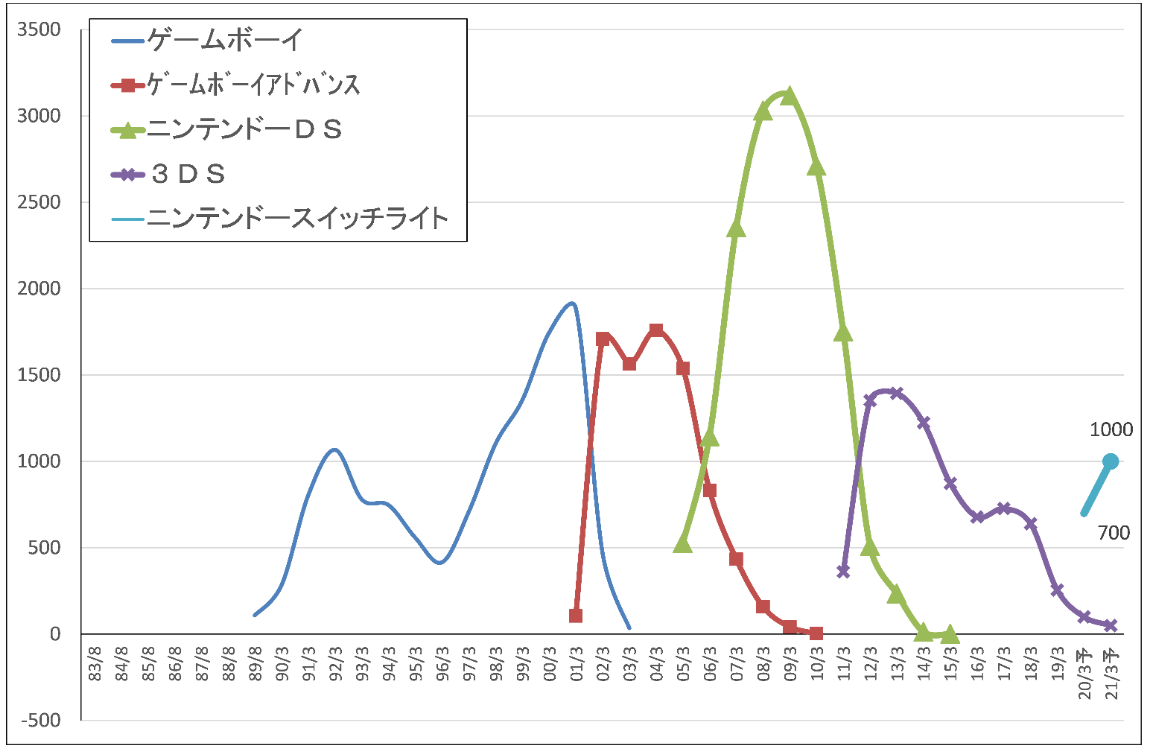

グラフ3 任天堂のゲームサイクル:携帯型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

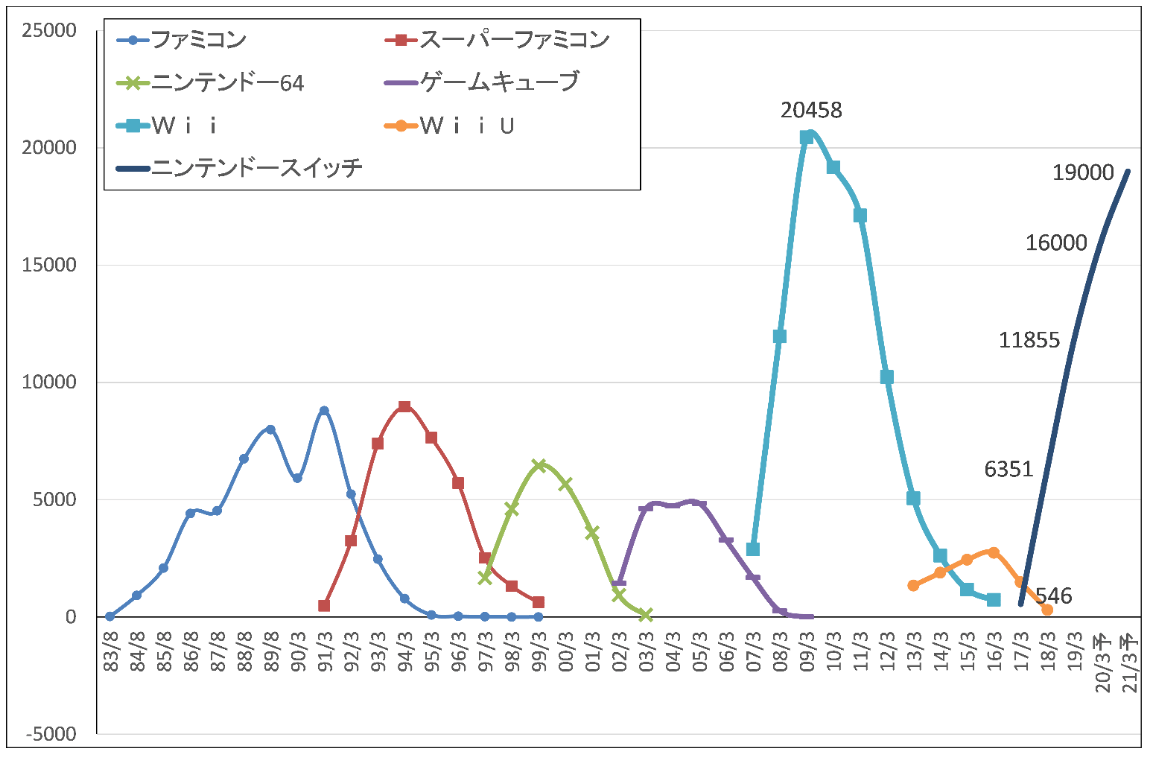

グラフ4 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

注:ニンテンドースイッチ用ソフトにはライト用も含まれる

3.家庭用ゲーム専業に注目したい

ソニー、任天堂のようなゲームハードメーカーは、家庭用ゲーム特有の世代交代サイクルがあり、現行機が成功していても、次世代機が成功するとは限らないというリスクがあります。競争相手も、スマホゲームのApp Store、Google Play、クラウドゲームのStadia、Apple Arcadeと年々多くなっています。

ただし、ゲームの市場規模は大きくなっています。また、家庭用ゲーム、スマホゲーム、クラウドゲームとプラットフォームが増えていることは、家庭用ゲームソフト専業にとっては収益機会の拡大を意味します。

そこで、家庭用ゲームソフト専業に注目したいと思います。その中で安定成長を続けている、バンダイナムコホールディングス、カプコンの2社を取り上げます。

バンダイナムコホールディングス

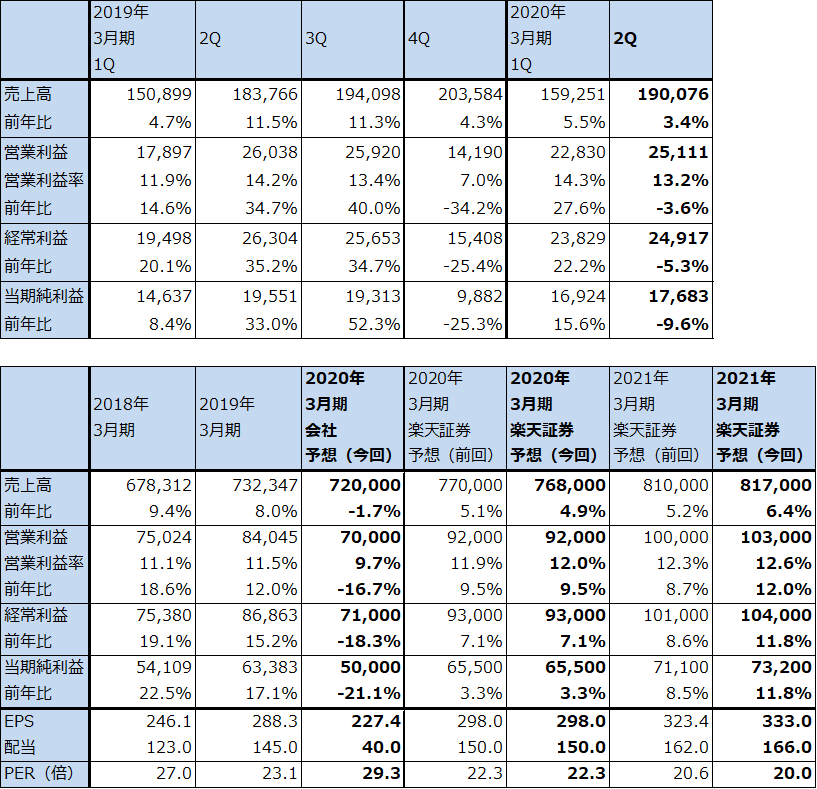

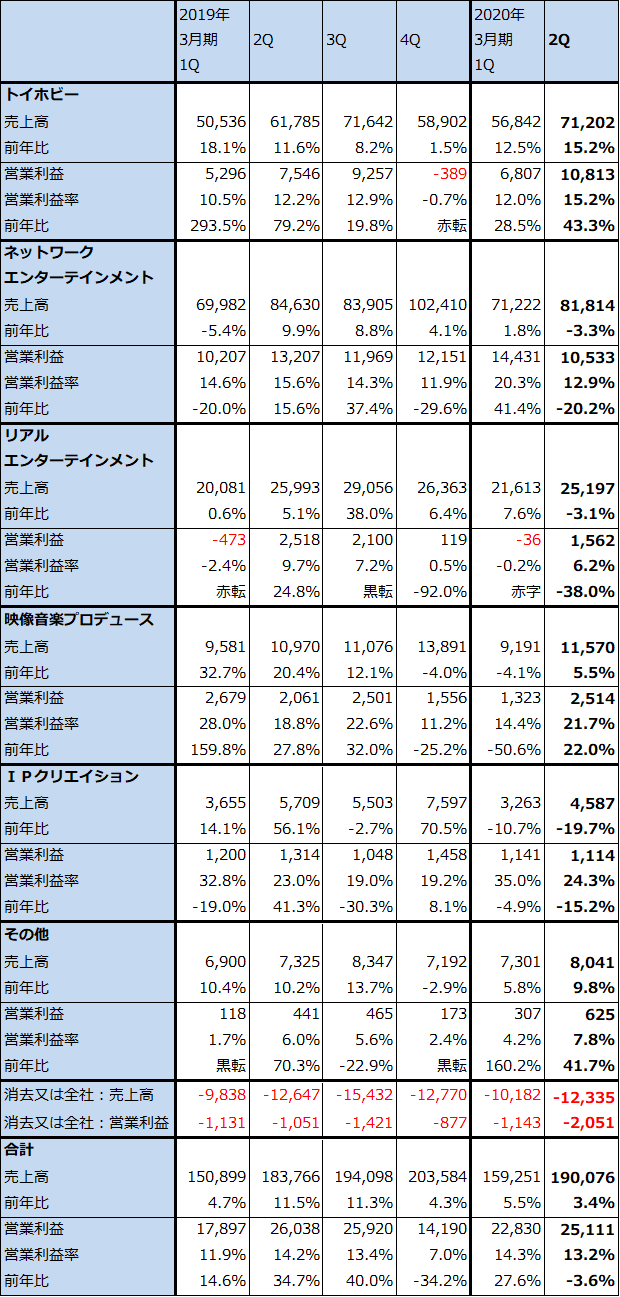

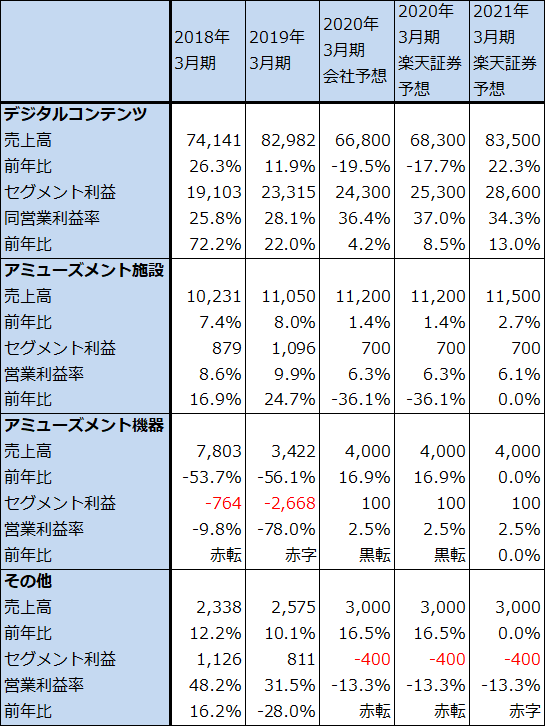

1)2020年3月期2Qは3%増収、4%営業減益

バンダイナムコホールディングスの2020年3月期2Q(2019年7-9月期)は、売上高1,900億7,600万円(前年比3.4%増)、営業利益251億1,100万円(同3.6%減)となりました。

今1Qは27.6%営業増益と好調でしたが、今2Qは一転して営業減益となりました。これは、主力事業の一つであるネットワークエンターテインメント(スマホゲーム、家庭用ゲーム)が売上高818億1,400万円(前年比3.3%減)、営業利益105億3,300万円(同20.2%減)と営業減益になったことによります。2018年12月公開のアニメ映画「ドラゴンボール超ブロリー」に先立って2018年夏にスマホゲーム「ドラゴンボールZドッカンバトル」のキャンペーンを行いましたが、これによって課金売上高が増え前2Qのエンターテインメントが好業績だったため、今2Qにその反動が出ました。今2Qの新作アプリ投入や家庭用ゲーム新作(「コードベイン」、PS4、XboxOne、PC)発売による広告費増加も負担になりました。

一方で、もう一つの主力事業であるトイホビーは好調で、今2Qは売上高712億200万円(前年比15.2%増)、営業利益108億1,300万円(同43.3%増)となりました。20歳以上の年齢層を対象とした好採算のハイターゲット向けの売上構成比が今上期約40%となり、前上期の約30%を上回りました。また、ガンプラ(ガンダムのプラモデル)、仮面ライダーなどが国内、海外で好調でした。

表4 バンダイナムコホールディングスの業績

発行済み株数 219,830千株

時価総額 1,462,529百万円(2019/12/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表5 バンダイナムコホールディングスのセグメント別業績(四半期ベース)

出所:会社資料より楽天証券作成。

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない。

表6 バンダイナムコホールディングスのセグメント別業績(通期ベース)

出所:会社資料より楽天証券作成。

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない。

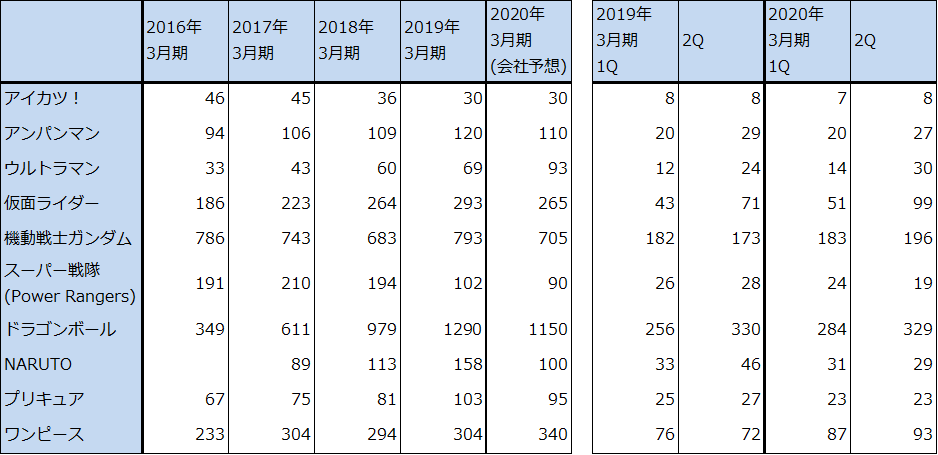

表7 バンダイナムコIP別売上高(グループ全体)

出所:会社資料より楽天証券作成

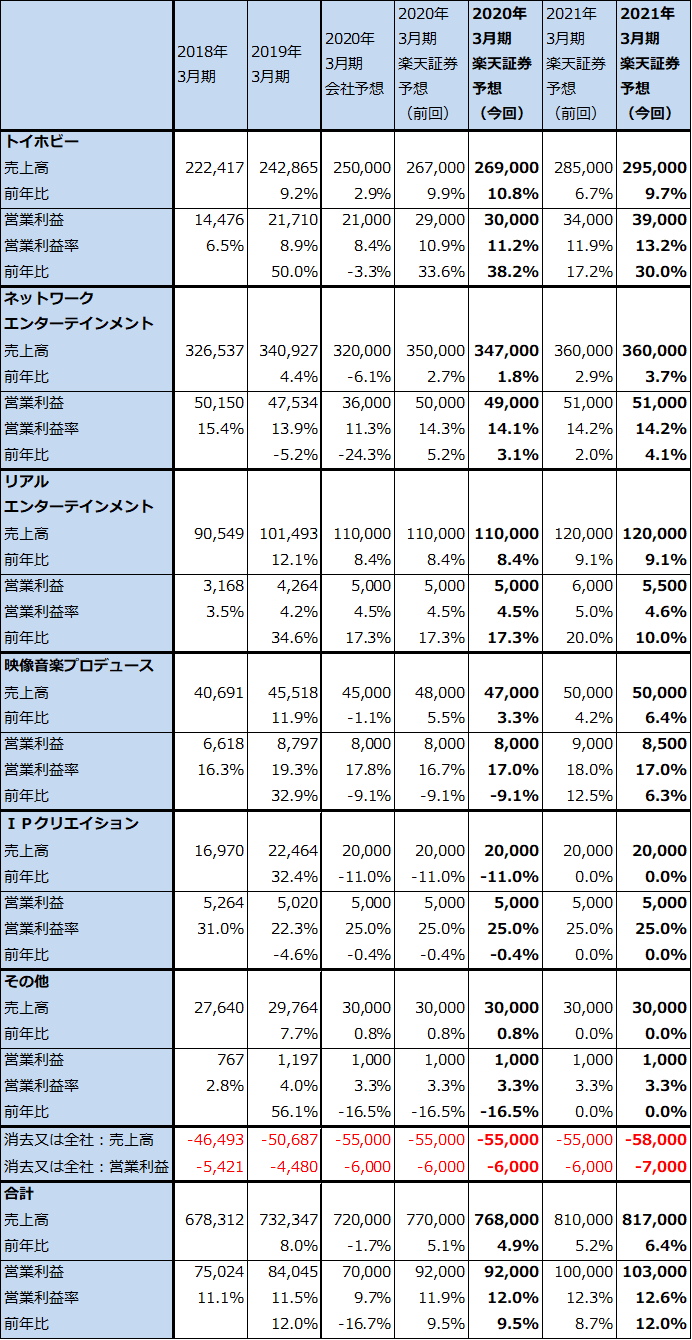

2)通期会社予想は維持されたが、上方修正の可能性がある

会社側は今上期業績が順調だったにもかかわらず、通期会社予想の売上高7,200億円(前年比1.7%減)、営業利益700億円(同16.7%減)を維持しました。これは、トイホビーのクリスマス商戦の不透明感、今下期に家庭用ゲームの新作を国内向け20作、海外向け74作と例年に比べ多く発売するため広告費がかかることなどを懸念したためです。なお、今4Qは2020年1月に「ドラゴンボールZ KAROT」(PS4、XboxOne)、2020年3月に「ワンピース海賊無双4」(PS4、ニンテンドースイッチ、XboxOne)を発売する予定です。いずれも大型作品になる期待が持てるソフトです。

ただし楽天証券では、今下期もトイホビーの好調が予想されること、前期以前に発売された家庭用ゲームソフトの中で、「ダークソウル」「ドラゴンボール2ゼノバース」「鉄拳7」「ドラゴンボールファイターズ」「エースコンバット7」「ジャンプフォース」のリピート販売が順調で業績貢献があること、前期までに発売された家庭用ゲームソフトに成功例が出ており、今下期発売作品も業績寄与が期待されることから、会社予想は上方修正の可能性があると考えています。楽天証券では、2020年3月期を売上高7,680億円(前年比4.9%増)、営業利益920億円(同9.5%増)と予想します(前回予想とほぼ同じです)。

3)2020年はガンプラ40周年。2021年3月期も業績順調が予想される。

2019年は「機動戦士ガンダム」の放送開始40周年でしたが、来年2020年は「ガンプラ」発売40周年です。ガンプラはトイホビーの中でも利益率が高いもようなので、各種イベントなどでの拡販効果と業績への貢献が期待されます。

また、家庭用ゲームでリピート販売が続くことも期待されます。

これらの要因から、楽天証券では2021年3月期を売上高8,170億円(前年比6.4%増)、営業利益1,030億円(同12.0%増)と予想します。前回予想の売上高8,100億円(同5.2%増)、営業利益1,000億円(同8.7%増)からやや上方修正します。

今後6~12カ月間の目標株価を8,300円とし、前回の7,500円から引き上げます。2021年3月期楽天証券予想EPS 333.0円に想定PER25倍を当てはめました。トイホビーの好調、トイホビー、ゲームソフト、音楽ライブ、アニメなど多方面への展開力を評価したいと思います。投資妙味を感じます。

カプコン

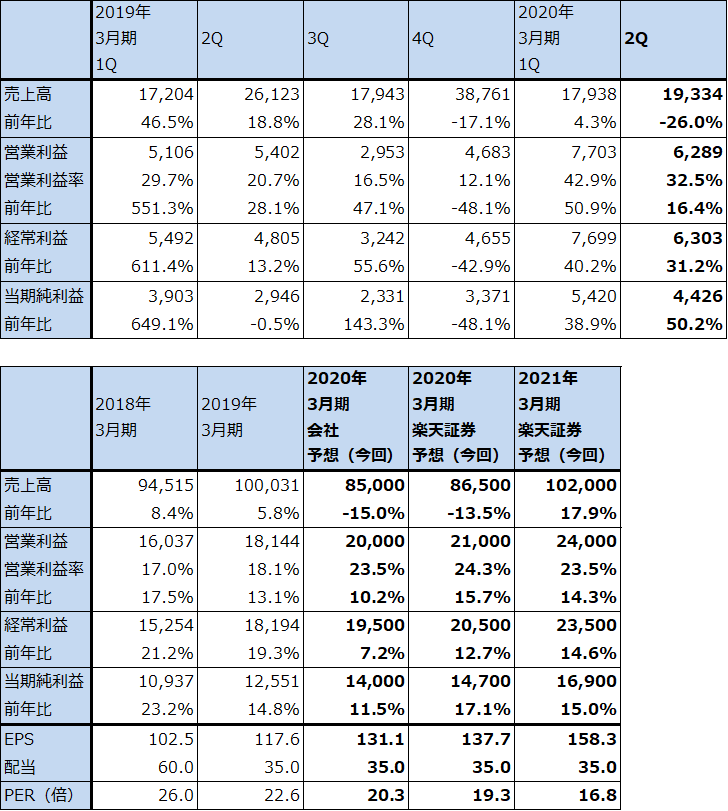

1)2020年3月期2Qは、26%減収、16%営業増益

カプコンの2020年3月期2Qは、売上高193億3,400万円(前年比26.0%減)、営業利益62億8,900万円(同16.4%増)となりました。

今2Qは「モンスターハンター:ワールド」(PS4、PC、2018年1月発売)の大型拡張コンテンツ「アイスボーン」(PS4、9月6日発売)が281万本出荷され順調に売れたほか、「モンスターハンター:ワールド」のリピート販売が100万本ありました。「モンスターハンター:ワールド」のリピート販売は、今1Qは68万本でしたが、7月に値下げした効果が出ました。この結果、9月末の「モンスターハンター:ワールド」累計出荷本数は1,410万本となりました。任天堂、ソニーを除く日本のゲームソフト専業としては初めての1,000万本乗せです。

アイスボーンの販売価格が4,444円(PS Store、税別)と通常のゲームソフトに比べて安いため今2Qは減収となりましたが、ダウンロード版のみなので採算が良く、全社で営業増益となりました。

なお、今2Qに開発中と新作のスマホゲームについて、約10億円の評価損を原価段階で計上しています。

表8 カプコンの業績

発行済み株数 106,751千株

時価総額 284,064百万円(2019/12/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表9 カプコン:セグメント別損益

出所:会社資料より楽天証券作成

2)「アイスボーン」PC版を2020年1月に発売する予定

2020年1月に「アイスボーン」PC版を発売する予定です。ゲーミングPCを使ったパソコンオンラインゲームが家庭用ゲームに次いで重要な市場になっているため、「アイスボーン」PC版の売れ行きが注目されます(「モンスターハンター:ワールド」累計出荷本数1,410万本のうち約4分の1がPC版)。

今2Q決算時に会社側は2020年3月期通期会社予想業績、売上高850億円(前年比15.0%減)、営業利益200億円(同10.2%増)を維持しました。ただし、下期もPS4版、PC版「アイスボーン」への期待があるため、小幅ながら上方修正の可能性もあると思われます。楽天証券では、2020年3月期を売上高865億円(同13.5%減)、営業利益210億円(同15.7%増)と予想します。

3)2021年3月期下期か2022年3月期上期に「バイオハザード8」発売か

来期2021年3月期は、カプコンのゲームサイクルから考えると、「バイオハザード8」発売の可能性があります。前作の「バイオハザード7レジデント・イービル」は2017年1月発売で累計670万本売れました。その前の「6」から「7」まで4年3カ月かかっているため、2021年3月期下期か2022年3月期上期に「バイオハザード8」が発売される可能性があります。楽天証券の2021年3月期業績予想は、これを織り込んで、売上高1,020億円(同17.9%増)、営業利益240億円(同14.3%増)とします。

今後6~12カ月間の目標株価は従来の3,400円を維持します。2021年3月期楽天証券予想EPS 158.3円に想定PER20~25倍を当てはめました。投資妙味を感じます。

本レポートに掲載した銘柄:ソニー(6758)、任天堂(7974)、バンダイナムコホールディングス(7832)、カプコン(9697)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。