今日は、2019年末の日経平均予想をレビューします。

昨年2018年12月25日に作成した「2019年の予想」レビュー

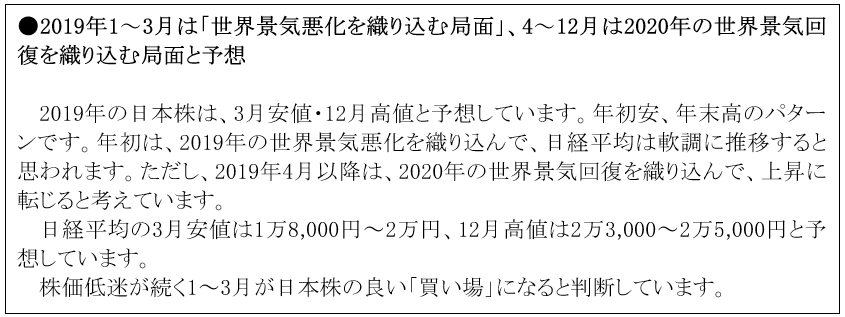

最初に、昨年12月25日に書いた2019年の日経平均株価予想を、以下に掲載します。

2018年12月25日「3分でわかる!今日の投資戦略」より、結論部分を抜粋

レポート全文は、以下からお読みいただけます。

2018年12月25日:2019年の日本株:どんな年になるか?投資戦略は?

2019年の相場展開は、これまではほぼ想定通りでした。ただし、日経平均の安値は3月ではなく、1月4日の1万9,561円でした。

経験則では、日経平均は、景気循環よりも半年~1年先に動きます。2019年の景気悪化を織り込んで、日経平均は2018年10月から急落しました。2020年からの景気回復を織り込み、今後、2019年末にかけて高値をトライすると予想しています。

米中対立緩和が早く見えてくれば日経平均2万5,000円も

日経平均の2019年の年末予想は、2万3,000~2万5,000円と幅を持たせています。米中貿易戦争が、今後緩和に向かうかエスカレートするかによって、年末の着地点は変わると考えています。早めに対立緩和がはっきりし、12月15日に予定されている米国による「対中制裁関税第4弾」が見送りとなれば、日経平均は2万5,000円まで上昇すると予想しています。米中対立によって抑圧されているハイテク投資が世界的に盛り上がると考えています。

米中対立がなかなか緩和せず、12月15日に予定されている「対中制裁関税第4弾」が発動されてしまうと、日経平均が高値を取る時期が遅れます。それでも日経平均は年末2万3,000円まで上昇すると予想しています。米中の対立があっても、5G(第5世代移動体通信)や半導体の投資は、来年にかけて増加が予想されるからです。

10月1日から消費税が引き上げられたが、それでも2020年に景気回復を予想する理由

消費増税は、明らかに景気にマイナスです。ただし、消費増税だけで景気動向が決まるわけではありません。さまざまな要因が絡みあって、景気動向が決まります。日本の景気に特に影響が大きいのは、米国の景気と中国の景気です。

足元、米国景気は相変わらず堅調ですが、中国景気悪化の影響を受けて、日本の景況は急速に悪化しています。景気がふらついてきた中で、10月1日から消費税が10%へ引き上げられたので、来年にかけて一段と景気が悪化するとの見方が出るのは当然と思います。

ただし、私は日本の景気は既に停滞または後退期に入っていて、20年は循環的に回復する年になると考えています。10月の消費増税は明らかに景気にマイナス材料ですが、それを打ち消す景気回復要因が20年に出てくると考えています。

具体的には、以下3つの要因が、2020年の景気回復をサポートすると考えています。

【1】第4次産業革命が進展、米景気は堅調を維持

IT活用の最先端で、第4次産業革命と言われる変化が起こりつつあります。AI(人工知能)・IoT(モノのインターネット化)・ビッグデータ分析・ロボットの活用によって、産業構造の革新が加速する見込みです。これをバックアップする通信インフラとして、5G(第5世代移動体通信)への投資も本格化する見込みです。

今、米中対立によって第4次産業革命の流れにブレーキがかけられている状態です。それでも、このまま第4次産業革命がまったく進まなくなるとは考えられません。米中対立が少しでも緩和すれば、来年に向けて、5G・半導体など滞っていたハイテク投資が復活し、世界景気回復に寄与すると考えています。

米国は世界のITインフラを支配しているので、第4次産業革命が進む恩恵を受け、米景気は堅調を保つと予想しています。

【2】中国景気持ち直し

米中の対立が少しでも緩和すれば、中国での凍結されていた設備投資が復活し、中国景気は回復に向かうと考えています。中国景気が回復すれば、減速が強まっている東南アジアやドイツ経済にもプラスの影響があります。

【3】政府の景気対策が、消費増税後の景気落ち込みをある程度カバー

消費増税と同時に、政府はポイント還元や保育支援などの景気対策を実施します。それが増税後の景気落ち込みをある程度カバーすると思います。また、今回は、増税後にさまざまなポイント還元が行われることが事前に幅広く宣伝されていたため、増税直前の駆け込み消費はあまり起こりませんでした。駆け込み消費が小さかったので、駆け込み消費の反動減も小さくなると考えられます。

第4次産業革命が進み、中国景気が回復するには、米中対立が緩和することが必要です。私は、トランプ米大統領が来年2020年の大統領選を意識して、一時的に対立を緩和することを前提に、来年の世界景気回復を予想しています。

日本株は「買い場」の見方変わらず

最終的な結論は、毎回述べていることと、同じです。日本株は買収価値や配当利回りから見て「割安」と判断しています。不安があって株価が安くなっている局面で、日本株を積極的に買っていくことが、長期的な資産形成に貢献すると考えています。

配当利回りの高い大型株から買っていくべきと考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。