退職金でローンを一括返済し、老後に備える

前々回の続きです。

この団信を利用して、現役のサラリーマン時代は生命保険の代わりに、60歳以降は老後の生活に備えて家賃収入を得るという「早死」にも「長生き」にも対応するプランをご紹介します。

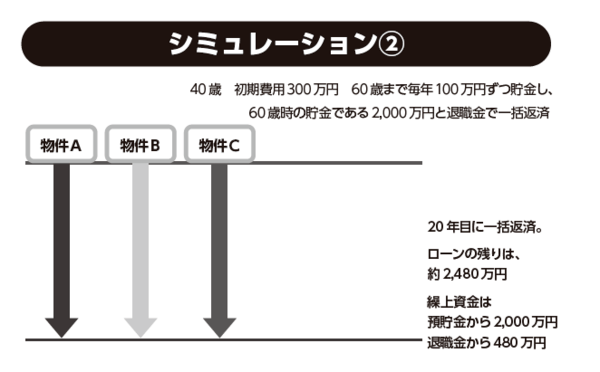

シミュレーション(2)をご覧ください。プランの条件は、40歳、年収800万円のサラリーマンが、「初期費用300万円」で「物件価格2250万円」「家賃9万7000円」「管理費・修繕積立金合計1万円」「ローン額2150万円×3戸」206「金利1.85%」「期間35年」で物件A、B、Cの3戸を購入してマンション経営をスタートした場合になります。

このケースの場合、現役のサラリーマン時代は「早死」のリスクに対応し繰り上げ返済を行わずそのまま所有し、定年退職後は「長生き」のリスクに対応するために退職金や今まで貯めた預貯金でローンの一括返済を行うというやり方です。

このモデルケースでは、60歳時点で3物件合計の残債は約2480万円です。これを一括返済することによって、年間約300万円の家賃収入を手にすることができます。支払った資金は、購入時の300万円とローンを一括弁済時の2480万円。そのうち初期費用の300万円は、40~60歳の20年間で得られる収入で十分に回収できます。

つまり、2480万円を支払って年間300万円の家賃収入を得ることができれば、この投資に対する費用対効果は約12%。そして、毎年300万円の家賃収入を得ることができれば、9年弱で支払った資金は回収でき、その後は家賃収入の恩恵を受けることができます。

このようにマンション経営は、早めにスタートすることで、定年時に一括返済する際の投資対効果が高く、自分で高利回りの商品を作ることが可能です。これは、50代でリスクのある高利回りの物件を探し回るより、安心できる現実的なやり方と言えるでしょう。退職金の効果的な運用方法の1つの選択肢として覚えておいてください。

現役時代は生命保険の代わりに、定年退職後は老後の備えとして活用できる効率的な運用環境が整っていることは、マンション経営のメリットです。もちろん、万が一のことがあった時には、ローンの残債がなくなり、家族は家賃収入を「生涯」にわたり得ることができます。これは、「一定期間」しか入らない、収入保障型の保険と大きく違うところです。人生のリスクに対して、すべてを保険で対応することは非効率です。賢い資金の活用を心がけてください。

[図表]

団体信用生命保険のない不動産投資ローンには要注意

すべての不動産投資ローンに団信がついているわけではありません。特にプロパーローンの場合、団信でローンを相殺するのではなく、連帯保証人を取るケースがほとんどです。こういったケースでは、生命保険の代わりになるというメリットは享受できません。もし、自分に万が一の事があった場合、連帯保証人が不動産投資を継続させる必要があります。連帯保証人に経営能力がなく、資金繰りのやり方がわからずに失敗するケースもあるでしょう。

自分が不動産投資をやりたくても、残された人は不動産投資をやりたくない可能性もあります。そんなケースでは、連帯保証人にするのではなく、団信で残債を相殺しローンのない物件を残す方がよいでしょう。そうすれば物件を売却し、不動産投資から手を引くことも可能です。

さらに付け加えると、子どもの世代になってもキチッとフォローしてくれる不動産業者を選ぶことも重要なことです。そういったポイントもよく考え、プランを検討する必要がありますので覚えておいてください。

(仲宗根 和徳/株式会社和不動産 代表取締役)

※この記事は2017年7月16日に幻冬舎ゴールドオンラインサイトで公開されたものです。

記事提供元

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。