「リスクオンの秋」続く?

先週の日経平均株価は、1週間で91円上昇し、2万2,079円となりました。9月に入ってから合計で1,375円の上昇です。9月3日から10営業日連続で上昇し、18日に下がった後、19、20日と連騰しました。とても強い動きだと思います。

「米中貿易戦争がエスカレートして世界景気を悪化させる」不安から「世界景気敏感株」である日本株を売り込んできた外国人投資家が、不安の緩和を受けて、日本株の買い戻しに出ていると考えられます。

トランプ米大統領が来年の大統領選を控え、自身の支持率低迷にやや焦りを感じてきているととれることから、米中対立をいったん緩和させることを画策しているとの思惑を呼びました。

これまで、野党・民主党に有力候補が見当たらなかったことが、トランプ大統領に有利に働いていました。今、民主党左派で富裕層課税などを主張するウォーレン氏(女性)の支持率が上昇、「女性初の大統領候補」として民衆の熱い支持を受け始めていることが、トランプ大統領の焦りにつながっています。

トランプ大統領の発言に振り回されてきた株式市場

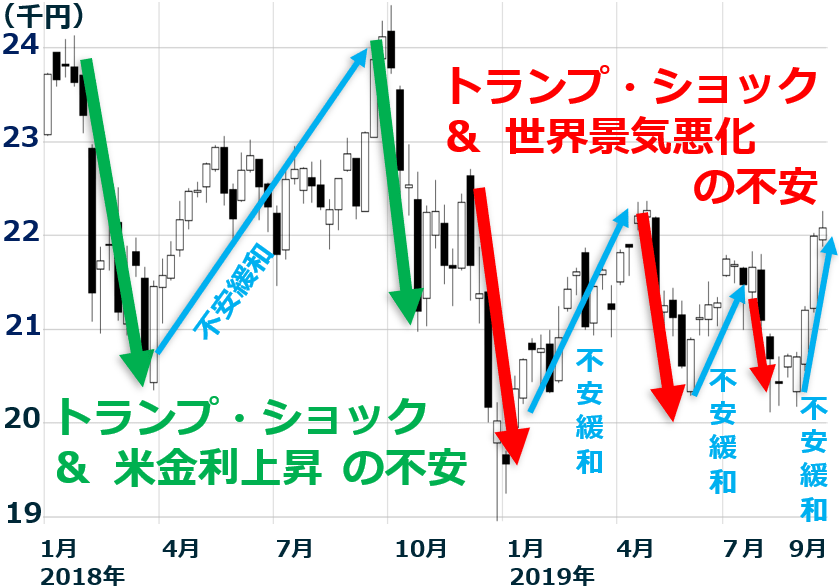

過去2年、世界の株式市場は、トランプ・ショックに何度も見舞われてきました。トランプ大統領が対中制裁強化を発表すると、米中対立がエスカレートして世界景気を悪化させる不安から、世界的に株が下がりました。トランプ大統領が中国に融和的な発言をすると、不安が緩和し、世界的に株が上がりました。

日経平均も、トランプ発言に振り回され続けています。

日経平均株価の動き:2017年12月末~2019年9月20日

上は、過去2年の日経平均の動きを表しています。この間、トランプ・ショックによる急落局面が5回ありました。世界景気は、2018年は好調でした。ところが、18年末から19年にかけて世界的に景気が悪化しつつあります。日経平均はそれらの材料に反応して動いています。

簡単に、2018年以降の流れを振り返ります。

【1】2018年1~11月の日経平均

2018年は、「世界まるごと好景気」から始まりました。景気・企業業績が好調であることが、日経平均および世界の株価にとって強材料となっていました。一方、米金利上昇と、貿易戦争が激化する不安が、世界的に株の上値を抑えていました。2018年1~3月は、米長期金利が3%に近づいたことを嫌気して、NYダウが急落。ツレて世界的に株が下がりました。貿易戦争激化の不安がそれに追い打ちをかけました。

2018年4-9月は、貿易戦争・金利上昇の不安が緩和する中で、世界的に株が上昇しました。ところが、10月から、米長期金利が3.3%を超えてきたことを嫌気して、再び世界的に株が下がり、日経平均も急落しました。米中対立が激化する不安も高まりました。

【2】2018年12月~2019年9月の日経平均

2018年12月に日経平均は一段安となりました。米中対立が激化する不安は同じですが、もう一つの不安材料が異なります。米金利低下で、金利上昇の不安は無くなりました。代わって、世界景気悪化が新たな不安材料として、クローズアップされました。貿易戦争は、米中のハイテク覇権争いに発展していました。

米中対立エスカレートの不安再燃?10月15日の関税引き上げは実施される?

米中対立の根は深く、抜本的解決は考えられません。合意があるとしても、部分的合意に留まる見込みです。

先週、不安が再燃する兆しが少しだけ見えました。19日に再開された米中次官級の貿易協議ですが、中国の協議団は、予定を早めて20日に帰国しました。当初予定していた米農場の視察が取りやめとなりました。

20日にトランプ大統領は、「部分合意では不十分、完全合意が必要。大統領選前に合意する必要はない」と発言しました。「部分合意でもかまわないので合意を目指す」としていた発言を事実上撤回した形で、株式市場での早期合意期待が後退しました。

米政府は、「10月には予定通りワシントンで米中の閣僚級協議を開く」としていますが、合意に向かって交渉が進む期待はやや低下しています。

米政府は、10月15日に、中国への制裁関税の引き上げを予定しています。これは当初10月1日に予定されていたものですが、中国の重要な国家行事の最中の引き上げを回避し、15日に延期するとしたものです。協議がまとまらず、15日に関税引き上げがあると、米中対立はさらに泥沼に落ちるリスクもあります。10月15日の関税引き上げが回避できるか否か、今後、慎重に見守る必要があります。

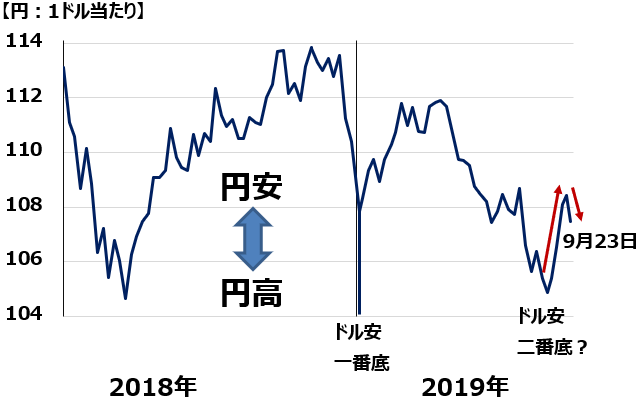

米利下げでも円高が進まなかったことはポジティブ

為替市場では、世界的に株が下がると「リスクオフの円高」が進み、世界的に株が上がると「リスクオンの円安」が進む傾向が続いています。9月に入り、世界的に株が反発している流れを受け、円安が進んでいます。

9月18日には、0.25%の米利下げがありました。日米金利差の縮小は円高材料ですが、それでも、円高は進みませんでした。FRB(米連邦準備制度理事会)のパウエル議長が、今回の利下げは景気悪化に備えた「予防的利下げ」とのスタンスを崩さず「年内のさらなる利下げ」を示唆しなかったことから、米利下げに打ち止め感が広がったことも、円高が進行しなかった理由です。

ドル/円為替レート推移:2018年1月1日~2019年9月23日

今後、ドル/円がどう推移するでしょう。それは、米中貿易協議の行方と、それを受けた世界の株式市場の動きにかかっていると考えられます。合意が近いとの期待から世界株高が進めば円安、対立激化で世界株安が進めば円高になると考えられます。為替市場でも、米中協議の行方が重要イベントとなっています。

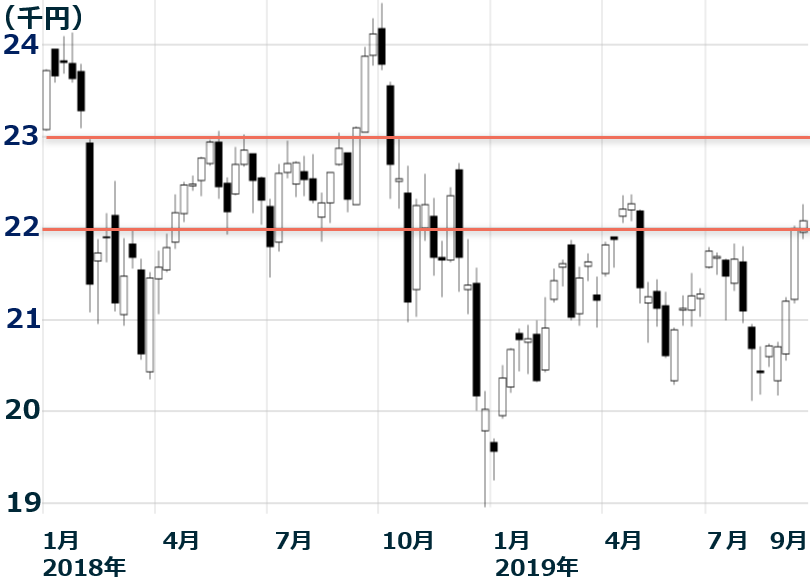

目先、日経平均は2万2,000円の値固めへ、日本株は「買い場」の見方変わらず

日経平均で2万2,000~3,000円は、昨年の膠着(こうちゃく)相場で長く滞留した価格帯です。戻り売りの出やすいゾーンなので、米中協議進展で大きな強材料が出ない限り、一気に上抜けるのは難しいと思います。したがって、目先、日経平均は2万2,000円の値固めとなると考えています。

(再掲)日経平均株価の動き:2017年12月末~2019年9月20日

最終的な結論は、毎回述べていることと、同じです。日本株は買収価値や配当利回りから見て「割安」と判断しています。不安があって株価が安くなっている局面で、日本株を積極的に買っていくことが、長期的な資産形成に貢献すると考えています。

▼もっと読む!著者おすすめのバックナンバー

9月19日:米2回目の利下げ0.25%、FF金利予測で利下げ打ち止め示唆。パウエル会見受けNYダウ持ち直し

9月11日:株価下落リスクを負わずに「株主優待」ゲット:「つなぎ売り」は何日前から始めるべき?

8月28日:9月の人気株主優待トップ10:アナリストの視点でチェック。配当利回りと営業利益は?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。