リーマン・ショックから11年、長銀・日債銀破綻から21年、危機は繰り返す?

11年前(2008年)の9月15日、米証券大手リーマン・ブラザーズが破綻すると、世界景気は急激に悪化し、「リーマン・ショック」と呼ばれる不況に陥りました。

リーマン・ブラザーズの財務が悪化し、経営危機に瀕していることは、当時、すでに知れ渡っていました。ただし、巨大金融機関リーマンが破綻すると、世界中に金融危機が拡散する恐れがあるので、米政府が公的資金を入れて救済すると考えられていました。それだけに、リーマン破綻のニュースで衝撃が走り、世界の株式市場は大暴落しました。

この衝撃から、一時的に世界中で「需要消失」が起こり、世界中で製造業の生産が止まりました。金融危機から始まり、製造業の危機に発展しました。

21年前にも世界的な金融危機があった

21年前、1998年にも、金融危機がありました。日本では、日本長期信用銀行と日本債券信用銀行が破綻し、日本の金融危機がスタートしたのが1998年でした。同時に世界も危機に見舞われました。中南米の通貨危機がアジアに拡散し、さらにロシア危機まで起こったのが1998年でした。

1998年の危機から10年後の2008年にリーマンショックが起こり、その11年後が今年です。危機は繰り返すと心配する人もいます。

私は、1~2年以内にリーマン級の危機が起こる可能性は低いと考えています。確かに、米中対立が泥沼化し、世界経済が崩壊する懸念も出ています。ただし、冷静に分析すれば、今は、当時とまったく異なる環境です。

今日のレポートでは、リーマンショック時と今を比較し、今ある世界の金融市場のリスクについて、考えます。その前に、そもそも、リーマンショックはなぜ起こったのか、そこから始めます。

リーマン・ショックはなぜ起こった?ショックを引き起こした2つの要因

リーマン・ショックは、2つの要因が重なって起こった「複合ショック」です。1つは、リーマン・ブラザーズの破綻に象徴される、欧米の「金融危機」です。もう1つは、世界的なインフレ高進です。インフレが世界の消費を押しつぶし、一時的に「需要消失」を生じました。

【1】金融危機:北米のサブプライムローン危機が世界に拡散

リーマン・ショックは、北米の住宅バブル崩壊が引き起こした「金融危機」として知られています。北米のサブプライムローン(低所得者向け住宅ローン)が不良債権化し、米国の大手金融機関の財務が悪化しました。

この危機は、米国に留まらず、世界に拡散しました。金融テクノロジーの進歩で、北米のサブプライムローンは証券化され、幅広く、世界中の金融機関に販売されていたからです。特に、欧州の金融機関が甚大な被害を受けました。

最初に、サブプライムローン問題がクローズアップされたのは、リーマン・ショックより1年前の2007年8月でした。サブプライムローンを組み込んだファンドの危機が表面化しました。ところが、この時はまだ、これが世界的な金融危機に発展すると見るむきは少数派でした。世界景気は好調で、米国の住宅ローン危機もそのうち収まると、楽観的に見られていました。

後から振り返ると、リーマン危機の兆しは、1年以上前から、顕在化していたわけです。楽観論が支配する中で危機の芽は無視され、1年後の2008年9月に、リーマン・ショックという世界的な金融危機にまで発展することになります。

【2】需要消失:インフレが世界的に高進し、消費を押しつぶした

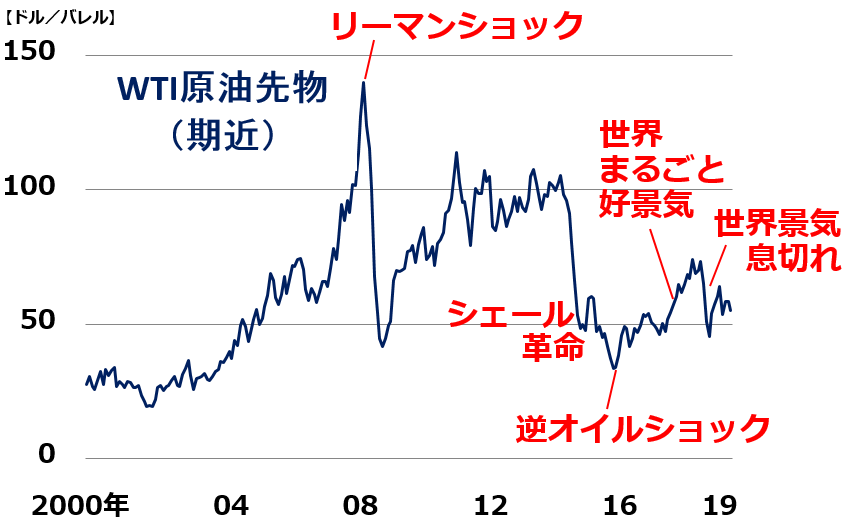

リーマン・ショック直前は、資源バブルのピークで、世界的にインフレが高進していました。インフレが世界の消費を押しつぶし、一時的に世界から需要が消失した状況を生じました。新興国では軒並みインフレ率(消費者物価指数の上昇率)が10%を超えており、ハイパーインフレが世界経済のリスクと言われていました。中国ではインフレ率が一時8.5%まで上昇しました。

<WTI原油先物価格の推移:2000年1月~2019年8月(12日まで)>

先進国でもインフレ率の上昇が懸念されていました。低インフレ国の日本でも、一時的にインフレ率が2%に達し、消費を抑制しました。ガソリン価格上昇によって2008年4~6月は車に乗る人が極端に減り、普段渋滞する道路も一時ガラガラとなりました。リーマンショックの前から、インフレによる消費悪化の兆しははっきり出ていたのです。

リーマン・ショックが起こると、需要消失が世界中に連鎖。製造業で一時的に生産が完全にストップしました。これは、製造業の生産効率引き上げのために、世界的なサプライ・チェーン・マネジメントが拡散していたからです。最終需要の減少がまたたく間に世界中の製造業に伝播し、世界中の製造業が「瞬間凍結」しました。

リーマン・ショックは短期で終息

「金融危機」と「需要消失」が同時に起こり、サプライチェーンを通じて、世界中の製造業が「瞬間凍結」したのが、リーマン・ショックでした。このような世界不況は、かつて経験したことがなかったので、「100年に1度の世界不況」と言われ、多くの市場関係者が、深刻な不況が長期化するというイメージを持ちました。

ところが、瞬間的な落ち込みは激しかったものの、不況は短期で終息しました。リーマン・ショックが起こった翌年の2009年1~3月が、世界不況の底でした。2009年4月から、世界景気は立ち直りました。

リーマン・ショック前と今の比較、似ているところ

昨年末から、米中貿易戦争・ハイテク戦争の影響で、中国を中心に世界景気が落ち込んでいます。米中対立は収束のメドがなく、このまま激化し続けると、米景気にも悪影響が及ぶことが懸念されています。

この状況は、リーマン・ショック前と似ているとも言えます。リーマン・ショック前、北米住宅ローンの危機が深刻化し、欧米景気が減速する不安が出始めていました。それでも、「BRICs(ブラジル、ロシア、インド、中国)の高成長が続くので、欧米景気が減速しても、世界景気の拡大は続く」と楽観論が広がっていました。

危機の芽はあるが、問題なしと楽観論が広がっているところが、リーマン・ショック前と今の共通点かと思います。

リーマン・ショック前と今で、異なるところ

当時と今を、もう少し、詳しく、比較してみましょう。

【1】金融危機の予兆は、まだ現れていない

2008年、リーマン・ショック前には、北米の住宅ローン問題が深刻化しつつありました。金融危機の予兆がはっきりと出ていました。現時点で、それに匹敵する予兆はありません。低金利を背景に、世界中で低信用ローンの残高が拡大していることを不安視する向きはありますが、現時点で焦げ付きが急増しているわけではありません。

低金利を背景とした世界的な債務膨張は、今後継続的にウォッチしていく必要がある問題ですが、ただちに深刻な問題を引き起こす状況ではありません。

【2】資源価格は低水準、インフレも世界的に落ち着いている

リーマン・ショック前、資源価格の急騰と、世界的な「インフレ高進」が不安材料となっていました。現在、原油価格は、当時の半分以下です。資源価格は総じて低迷しており、世界的にインフレは落ち着いています。

今の世界景気には、資源安メリットが、幅広く及んでいます。

【3】第4次産業革命が進行中である

現在、世界で第4次産業革命が進行中です。AI(人工知能)、IOT(モノのインターネット化)、ビッグデータ分析、ロボットを活用した、技術革新が進んでいます。来年にかけて、5G(第5世代移動体通信)の普及が始まれば、その流れは加速すると考えられます。

米中対立が、5Gの普及などにブレーキとなっていますが、それでも第4次産業革命の流れを止めることはできないと考えています。米中対立でやや遅れは出ていますが、それでも来年には5Gへの投資が拡大すると考えています。

【4】世界の政治情勢は、当時よりも不安定化している

政治情勢は、当時よりも、今の方が不安定です。米中貿易戦争・ハイテク戦争が激化しつつあります。米中の覇権争いは、20世紀の米ソ冷戦に匹敵する長い対立になる懸念が出てきました。

英国でブレグジット(英国のEU離脱)実現を最優先の課題とするボリス・ジョンソン首相が誕生し、「合意なき離脱」(英国が離脱条件についてEUと合意しないまま離脱)のリスクも出てきています。そうなると、英国・EUの間の経済関係が突然途切れ、英国・EUともに深刻なダメージを受ける可能性があります。

また、日韓の対立が深刻化し、両国が経済的ダメージを受ける懸念も出ています。

【5】日本株が、さまざまな株価指標で見て「割安」になっている

日本株の投資価値は、リーマン・ショック直前よりも今の方が、はるかに高いと判断しています。日本企業の財務内容・収益基盤・ビジネスモデルとも、改善しているからです。

日本株のPER(株価収益率)、PBR(株価純資産倍率)といったバリュエーションが低下し、予想配当利回りが高くなってきていることも、日本株の投資魅力を高めています。年間6兆円あまりの自社株買いが出るなど、財務内容が良くなった日本企業が株主への利益配分を強化しつつあることも、追い風です。

結論:リーマン級の危機が起こる可能性は低いと判断

世界経済の低迷が長期化するリスクはあるが、リーマン級の世界景気後退にはならないと考えています。トランプ大統領を始め、世界の政策担当者が、株価の動きを注視しているからです。株を暴落させるような政策を取ると、支持率が急低下することを、世界の政策担当者が意識しています。

米中の対立は50年続く冷戦になる可能性がありますが、20世紀の米ソ冷戦と同様に、それだけで世界経済を破壊する要因にはならないと考えています。これからの50年は、米中対立という不安を常に抱えながら、第4次産業革命などを軸に世界経済は成長していくと予想しています。不安が高まると世界の株式は調整し、不安が緩和する局面で世界の株式が上昇する展開が続くと予想しています。

来年、不安が緩和し、世界景気が回復する局面になるとの予想を、維持します。

▼著者おすすめのバックナンバー

8月13日:米中が報復の応酬。円高、世界株安さらに進む。日経平均は二番底模索か

7月31日:配当利回り4.7%!三菱UFJの投資価値を見直す

7月4日:8-9月の人気優待トップ10:アナリストの視点でチェック

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。