先週金曜日、臨時で書いたレポート「金(ゴールド)輝く。NYは1,500ドル到達、東京は5,000円超で史上最高値更新」にて、足元の金価格の変動要因を筆者なりにまとめました。その中で、記録的な水準に到達した国内外の金相場には、さまざまな材料が関わっており、その多くにトランプ米大統領が関わっていることについて触れました。

今回は、それらの材料を図示し、改めて整理した上で、今後のそれらの材料の行方を考え、金価格の動向について筆者の考えを書きます。

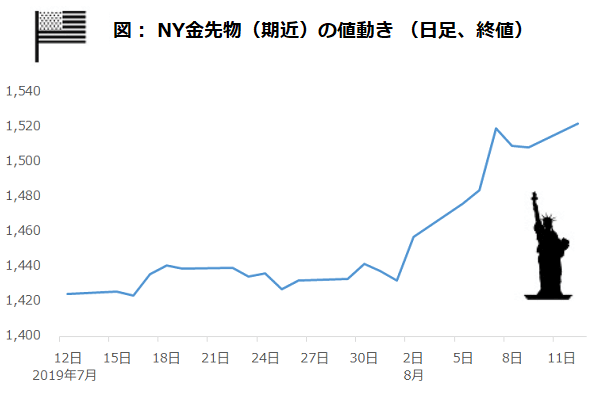

図: NY金先物(期近)の値動き (日足、終値)

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

“材料の多層化”が進行する金相場。今後も多層化の傾向が強まる可能性が

金相場の動向を解説する複数のコメントやレポートを読んでいると、あることに気が付きます。例えば、「中央銀行が金の購入量を増やしている」というコメントです。

世界中でリスクが高まっているため、中央銀行が金の購入量を増やし、それが金価格の上昇要因になっている、という指摘で、確かにその面はあると思います。

ただし気を付けたいのは、中央銀行の金の保有高の増加は2010年ごろから増加し始めていたこと、また、全ての国の中央銀行が金を購入しているわけではないことです(近年、欧州の中央銀行は売り手です)。

また、「中東でリスクが発生しているので金価格が上昇している」、というコメントもあります。たしかにその点もあると思います。しかし、もし中東でのリスクで金価格が上昇するのであれば、タンカーの襲撃が相次いだ5月上旬から目立った上昇がみられてもおかしくはありませんでした。先程の図のとおり、金価格の目立った上昇は7月の下旬からです。

このように、金価格の上昇を説明する上で、「中央銀行というシンボル的な存在が金を買っている」という読み手が納得しやすいコメント、そして、「爆発を伴う衝突など、誰の目で見てもリスクがそこに存在する」という読み手が理解しやすいコメントだけで、現在の金相場の状況を説明することは難しいと筆者は感じています。

今、金相場で起きていることを理解すること、そしてこれから起きることを予想するために必要なことは、できるだけ多くの材料を俯瞰して材料同士の横のつながりを把握し、それらが発生した共通点を探ることだと思います。

以前の、<原油と金の平成30年間は「常識が崩れた時代」。2019年のキーワードは「トランプ大統領」>で書いた通り、金相場の変動要因は年々“多層化”が進んでいます。

次より、現在の金相場の材料を確認します。

金相場の多くの上昇要因はトランプ大統領に起因?

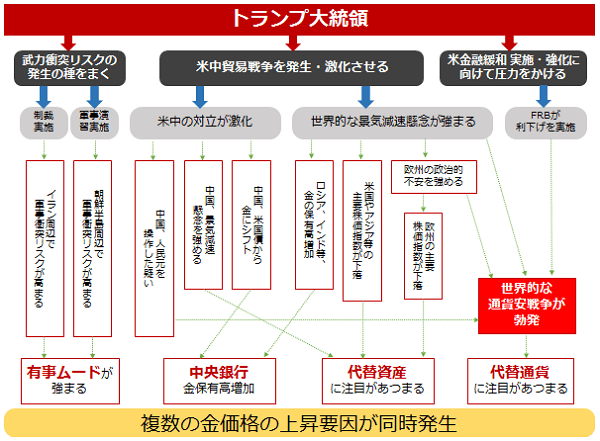

以下の図は前回の「金(ゴールド)輝く。NYは1,500ドル到達、東京は5,000円超で史上最高値更新」でも述べた、筆者が考える足元の金相場を取り巻く環境のイメージ図です。

図:足元の金相場を取り巻く環境(イメージ)

「有事ムードの強弱」、「中央銀行の金保有高の増減」、「代替資産としての注目度(株との逆相関)」、「代替通貨としての注目度(ドルをはじめとした通貨との逆相関)」という伝統的な金価格の変動要因が作用していると考えられますが、留意すべき点は、現在これらが同時に発生し、同時に金相場に作用していると考えられる点です。

つまり、有事、中央銀行、株安、などが単体で作用しているのではないということです。“株安だから金価格が上昇した”、“有事が発生したから金価格が上昇した”というコメントは、現在の金相場の一つの面の説明に過ぎず、全体を指し示すものではないと言えます。

そして、これらの「有事」「中央銀行」「代替資産」「代替通貨」というテーマを、金価格が上昇させる方向に仕向けたのは、武力衝突リスクの発生の種をまき、米中貿易戦争を発生・激化させ、米金融緩和 実施・強化に向けて圧力をかけた、トランプ大統領その人だと言えます。

しばしば、トランプ大統領のような人物はその存在そのものがリスクだから、トランプ大統領が大統領である期間は、リスクが絶えないため金価格は上昇しやすくなる、という趣旨のコメントを耳にすることがあります。

これは、筆者の考えと結論(トランプ大統領≒金価格の上昇要因)は変わりませんが、プロセスが異なります。

トランプ大統領がリスクの高い人物だから、その存在そのものが金相場を上昇させるのではなく(トランプ大統領は金相場の直接的な変動要因ではない)、トランプ大統領が自分の強い思いや施策を推し進めれば推し進めるほど、金相場の伝統的な上昇要因が同時に刺激され、その結果、金価格が上昇する(トランプ大統領は金相場の間接的な変動要因である)のだと思います。

トランプ大統領が金相場を変動させる直接的な要因ではなく、間接的な要因と考えることが妥当であり、このように考えることが金相場の材料を俯瞰することにつながると筆者は考えています。

以下より、トランプ大統領を中心としたこのような環境が、今後どのように変化するのか、トランプ色が強まる(≒金相場の上昇要因が強まる)のか、逆に弱まる(≒金相場の上昇要因が弱まる・下落要因が強まる)のかについて考えてみます。

米中互いに振り上げた拳(こぶし)の落としどころが見つかるまで、金相場は上昇か

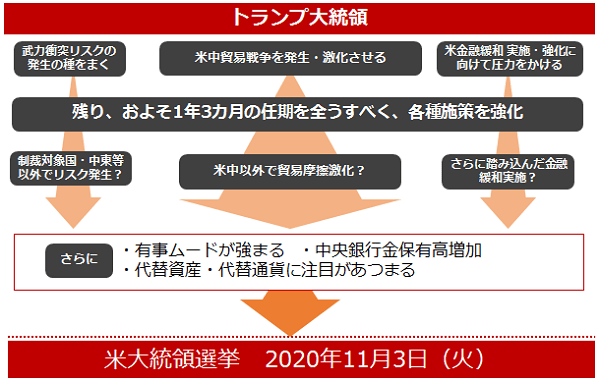

以下は、先ほどの図「足元の金相場を取り巻く環境」をもとに作成した、筆者が考える今後の金相場を取り巻く環境のイメージ図です。

図:今後の金相場を取り巻く環境(イメージ)

目下、複数の金相場の上昇要因を発生させている「武力衝突リスクの発生の種をまく」、「米中貿易戦争を発生・激化させる」、「米金融緩和 実施・強化に向けて圧力をかける」という、トランプ大統領が行っている施策が、2020年11月3日(火)の大統領選挙前まで、どのように変化するのかを考えます。

トランプ大統領が、残りおよそ1年3カ月の任期を全うすべく、各種施策を強化した場合、「武力衝突リスクの発生の種をまく」は、制裁対象国・中東等以外でのリスクを発生させる要因に、「米中貿易戦争を発生・激化させる」は、米中以外で貿易摩擦を激化させる要因に、「米金融緩和 実施・強化に向けて圧力をかける」は、さらに踏み込んだ金融緩和を実施する要因になると筆者は考えています。つまり、残任期のトランプ大統領の施策は、間接的に、金価格上昇要因の強化につながる可能性があるということです。

劇場化した米中の貿易上の対立は、自国のみの利益を主張せず、全体的な利益を追求することを目指してきた以前までのムードを変え、他国よりも有利に貿易を行う事を目指し、そのための強い交渉・施策の実施は是であるというムードを醸成した、という意味では、足元の米中以外の国々における貿易上の摩擦もまた、トランプ大統領が間接的に影響していると考えられます。

均衡が保たれていた環境の中、自国第一主義のムードが顕在化すると、それは2国間の貿易の問題から、民族・イデオロギーの問題に発展する可能性が生じます。こうなると、貿易だけの問題ではなく、解決するために非常に長い時間と多くの労力を伴う感情論の問題に発展する懸念が生じます。

2018年春ごろに、米中間で関税の引き上げ合戦が始まりました。その後、安全保障上の問題という大義名分のもと、米国による中国の個別ハイテク企業への制裁が始まりました。

中国は関税を引き上げ、米国産の農産物などの不買を行うなど、態度を硬化させました。また、これらの措置に加え、貿易の調整弁とも言える通貨の操作した(人民元を切り下げた)疑惑が生じました。

そして、米中間では、関税や特定品目の不買、通貨などの貿易に関わる争いに加え、航路などの交通事情、宇宙開発に至るまで、(北朝鮮への関与度も?)多岐にわたる分野で争いが目立ち始めています。

国のリーダーの任期という点で言えば、習近平国家主席が事実上無期限である一方、トランプ大統領の任期は残り1年3カ月程度です。この点は、トランプ大統領が、2020年11月の大統領選挙で再選し、もう4年間、米国の大統領を継続したいと考える動機になっている可能性があります。

米中互いに、振り上げた拳(こぶし)の落としどころが見つかるまではこの争いは続き、その結果、伝統的な金価格の上昇要因が同時に発生し続け、金価格は大きな上下を伴いながらも、底値を切りあげる展開になると筆者は考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。