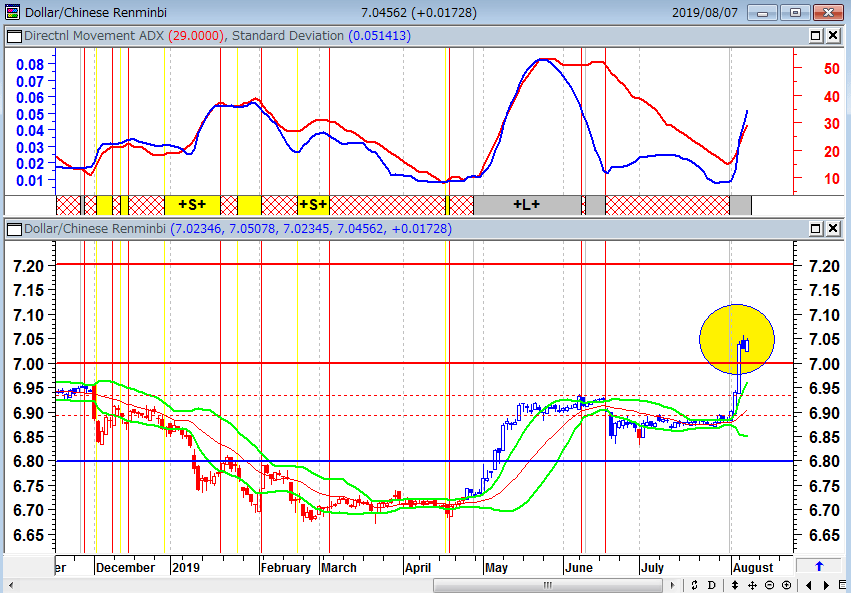

人民元相場が危険水準の7を超えてきた

米中貿易戦争はビルダーバーグ会議でポンペオ米国務長官が『100年戦争』だと宣言したように、トランプ米大統領の気まぐれではなく超党派の米国の長期戦略となっている。トランプ大統領の関税第4弾(現時点で制裁関税の対象となっていない中国からの輸入品3,000億ドル相当に2019年9月1日から10%関税を課す)に追い詰められて打つ手のない中国は、輸出で稼ごうという意図で1ドル=7元を超える水準に人民元安誘導を行った。これに対応して米国は8月6日に中国を為替操作国に認定した。

ドル/人民元(日足)

下段:21日ボリンジャーバンド±1シグマ

出所:石原順

人民元安誘導は内需が落ち込みそうな中国が輸出によって景気を維持しようという政策ではあるが、一方で中国からの資本逃避が起きる可能性や膨大なドル建て債務の借り換えが困難になるなどの副作用が指摘されている。また、今の米中冷戦の状況で人民元が安くなったからといって、中国進出をする企業が増えることは考えにくい。

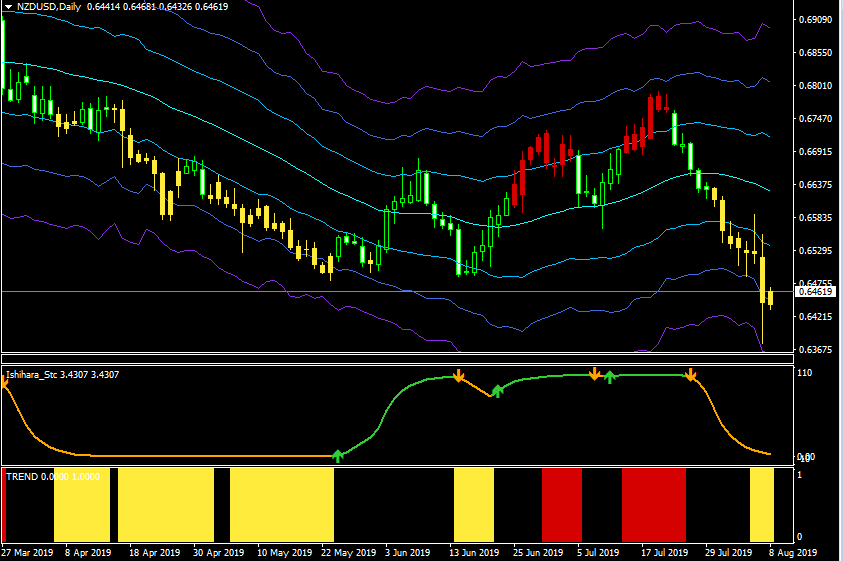

中国が人民元安誘導に踏み切ったことで、世界は利下げや通貨安という金融戦争も含めた貿易戦争に移行しつつある。人民元の代替通貨と言われる豪ドルやNZドルが売られている。ニュージランドは7日、0.5%の利下げをおこなった。ドル/人民元相場が7.2を超えてくると、アジアで通貨危機が起こるのではないかと噂されている。

豪ドル/ドル(日足)

中段:トレンドサイクル

下段:トレードゾーン(赤=買いトレンド・黄=売りトレンド)

出所:楽天MT4・石原順インディケーター

NZドル/ドル(日足)

中段:トレンドサイクル

下段:トレードゾーン(赤=買いトレンド・黄=売りトレンド)

出所:楽天MT4・石原順インディケーター

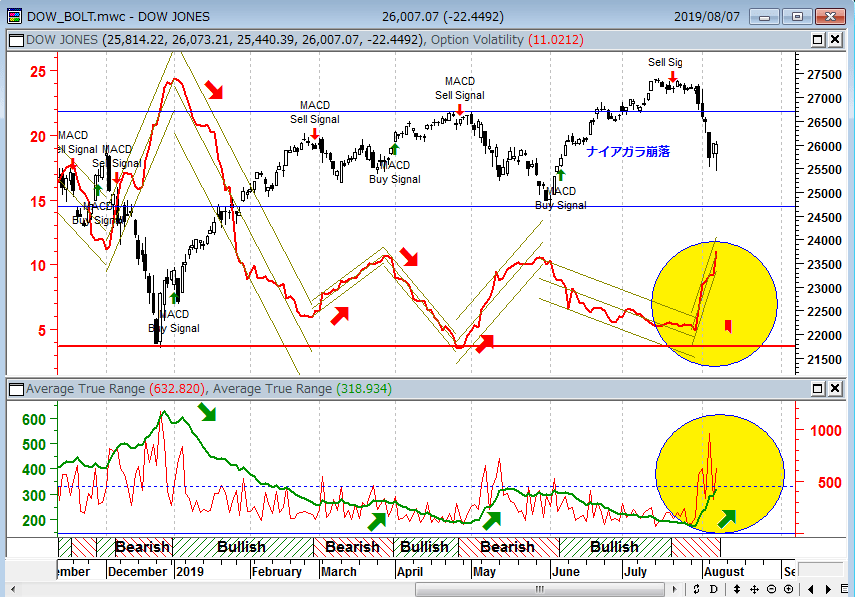

NYダウの下値めどはどこか?

筆者は8月が円高・株安の本番だとして、レポート、ラジオ、メルマガなどで警鐘を鳴らしてきた。今、まさに円高・株安が到来している。

NYダウ(日足)

下段:14日ATR(緑)・MACD

出所:石原順

ドル/円(日足)

下段:14日ATR(緑)・MACD

出所:石原順

さて、この相場の先行きがどうなるかは、やはり誰もが注目しているNYダウの動きがカギを握っていると言えよう。市場ではFRB(米連邦準備制度理事会)が金融利下げを行うとか、ムニューシン財務長官のPPT(プランジ・プロテクション・チーム=市場の急落を阻止するチーム)がまた動きだすとの観測も出ている。

貿易戦争はFRBの手に負えない!?

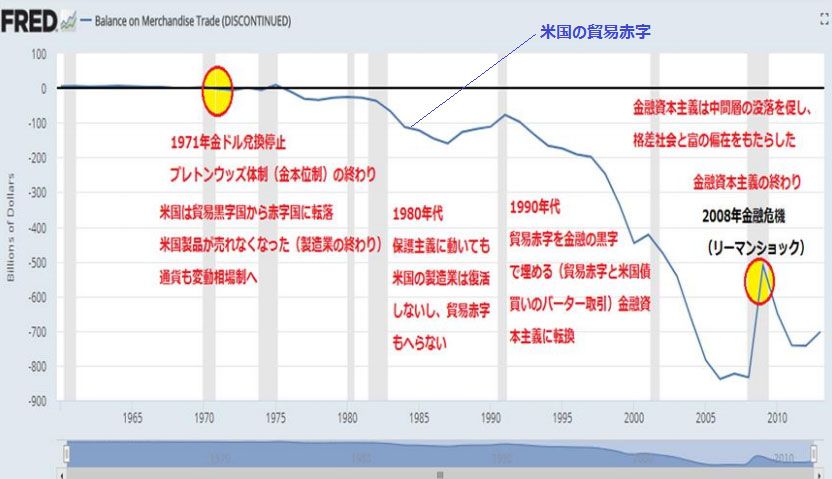

これまでレポートやセミナーで、「2008年のリーマンショックで金融資本主義、新自由主義、グローバリゼーションと言われるこれまでの成長モデルは終わった」と、指摘してきた。

米国が好景気と言ったところで、わずかトップ1%が良いだけで、資本主義の成立と繁栄に不可欠となる中間層は没落してしまっているのである。今のまま新自由主義を続けていても貧富の格差は広がるいっぽうで、事実上、中間層は消滅に向かっている。このためデフレ圧力は高まり、金利には下げプレッシャーがかかることになる。

ケインズが『経済の死』と言ったレベルにまで下がってきた現状の長期金利の低下は、金融資本主義、新自由主義、グローバリゼーションと言われる成長モデルが終えんを迎えていることを表しているのかもしれない。

米国の貿易赤字とトランプ大統領の政策転換

金融資本主義、新自由主義、グローバリゼーションと言われる成長モデルが終えんを迎えている。

リーマンショックで金融資本主義や新自由主義は終わった。リーマンショック後、FRBはデフレ回避という大義名分の「バブル飛ばし(損失先送り策)」をやってきた。金融資本主義が格差の拡大と富の偏在で終えんを迎え、保護主義・孤立主義が台頭。

現在のトランプ関税は、1930年のスムートホーリー法の再来だ。

※ストームホーリー法《Smoot-Hawley Tariff Act》…1930年に米国のフーバー政権下で成立した関税法。1929年に始まった大恐慌の際、国内産業保護のため農作物など2万品目の輸入関税を平均50パーセント引き上げた。報復措置として多くの国が米国商品に高い関税をかけたため、世界貿易が停滞。恐慌を深刻化させたとされる。

トランプ大統領の誕生は米国の建国史上、初めての政権交代であり、現代の革命である。彼は政治家ではなくビジネスマンである。反体制は、結局は体制に取り込まれてしまい、体制の補完装置となるだけだが、トランプ大統領は従来の政治家と同じ土俵に上がっていないところが革新的なのである。

貿易戦争について、米中どちらが有利になるとか不利になるとか、的外れな報道がなされているが、歴史が明らかにしているように、貿易戦争の末路は共倒れである。トランプ大統領は世界がどうなろうと知ったことではない。国内問題第一主義だからだ。それがいいとか悪いとかではなく、トランプ大統領の登場は、貧富の格差が促した歴史の必然であり、彼は就任以来、全くぶれずに当初の目的に添って政治を行っている。

『トランプ大統領の戦略』は以下の3点だ。

- グローバル企業の生産体制を破壊し、生産拠点を米国に戻す(米国人の雇用の確保)。

- 同盟国から米軍を撤退させ、軍事的に独立させる。その過程で軍事兵器を売り込み、貿易赤字を縮小させる(トランプ大統領は戦争するふりをするが、実際に戦争はしない)。

- 貿易戦争(関税・数量規制)の終着点は貿易不均衡の是正と米国の赤字解消であり、最終的には「プラザ合意2.0」が発動される可能性

トランプ大統領がこうした政策をビジネス的、プロレス的に進める中で、FRBは貿易戦争の激化を解決できるわけではない。それでも、今後、市場はFRBに早期の利下げや、利下げが終わればQE(量的緩和)などを催促することになろう。筆者がずっと述べてきた『金融政策のホテルカリフォルニア化』である。

「強気の投資家は、"茹でカエル"のようなものだ。貿易戦争は長く続き、どれだけ紛争がヒートアップしているか気づいていない。彼らはまだ害を受けることなく、株式市場から抜け出すことができるが、殆どはそうしないだろう。彼らはコックが火を消し全てが大丈夫になることを願っている。貿易戦争が終わるまで株式投資かを取り巻く環境は日々、少しずつ悪くなる。鍋が沸騰し、投資家が火傷をした時(損失を被る時)にようやく理解されるだろう。」(Project Syndicateの2019年5月27日 「Japan Then, China Now あの時は日本、いまは中国」)との指摘にあるように、ここからの金融緩和で相場は"少しずつ悪くなる"だろう。"茹でカエル" にならないようにしたい。

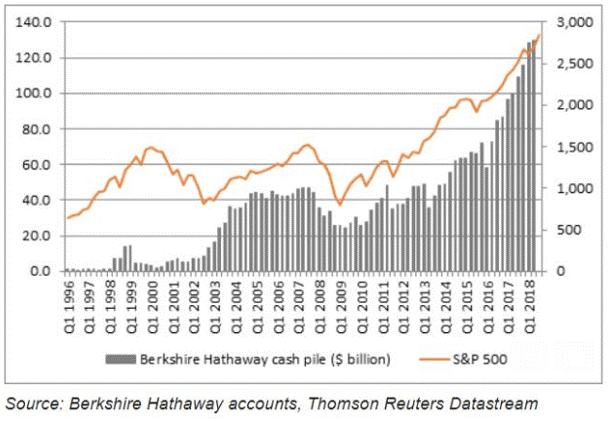

ウォーレン・バフェットは次なる暴落待ち!?

ウォーレン・バフェットのバークシャー・ハサウェイの現金比率は2016年以降上昇し、現在手元現金が1,110億ドル(約12兆円)に達している。これは次の危機に備えた動きだろう。

バークシャー・ハサウェイの現金ポジションとS&P500の推移

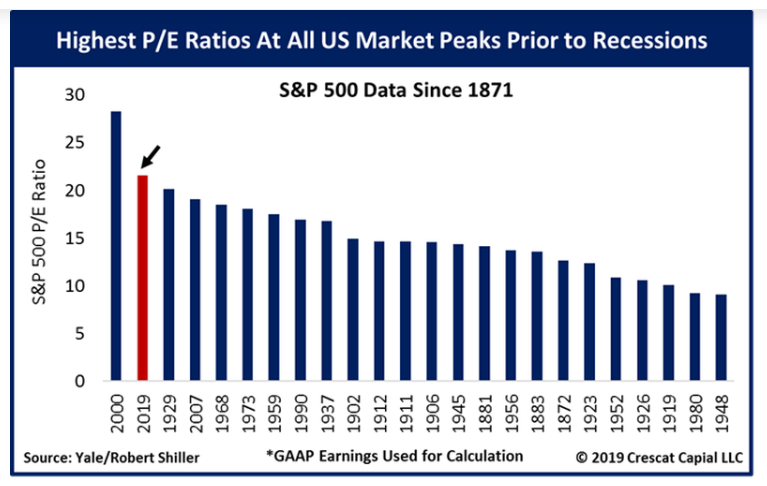

NYSE(ニューヨーク証券取引所)とナスダックの合計時価総額を米国の名目GDP(国内総生産)で割った値であるウォーレン・バフェット考案の『バフェット指数』(100%を超えると過熱水準)をみると、現在は150%と過去最高水準にある。エール大学のロバート・シラー教授が考案した『シラーPER』も現在30倍を超えているが、過去の相場で『シラーPER』が30倍を超えたのは2000年のドッドコムバブル時と世界恐慌がおこった1929年の2回しかない。

通常のPER(株価収益率)も歴史的に高水準にあるが、悪材料が出ても市場は材料視しておらず、その楽観は過剰と判断される水準に達している。バフェットは、バフェット指標(米国株式市場の時価総額の名目GDPに対する比率)が150%近い現状では、バフェットは少なくとも長期の買いポジションを持つ時期ではないという判断のようだ。

バフェット指標は150%近辺まで上昇

シラーPERは過去2番目に高い水準

バークシャー・ハサウェイの現金ポジションの前回のピークは、金融危機直前の2007年末の433億ドルである。2008年にはリーマン危機の最中、ゴールドマンサックスの株を安く手に入れて大もうけしたが、2008年末の現金ポジションは255億ドルに減っていた。

ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うという逆張り投資家だ。これは、なかなかできることではない。人間の心理に素直に従って投資行動をすると、暴落する前に株を買い、暴落すると株を売らざるを得ないというバフェットと逆の行動になってしまうのである。

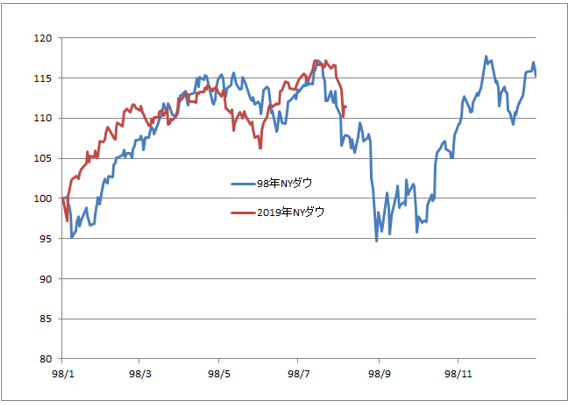

2019年の米国株相場は1998年および2008年と似ている

前回のレポートで、「2019年の米国株式相場は1998年の米国株式相場と相似しており、1998年の相場をなぞる形で進行し、1998年相場が2019年相場の先行指標となっている。」というアナログモデル(パターン分析)という相場の将来予測を紹介した。

2019年(黒)と1998年(青)のS&P500の推移

NYダウでこれと同じチャートを作ってみよう。8月7日現在チャートは、ここでいったんもみ合った後、再度下落する形状となっている。

2019年(黒)と1998年(青)のNYダウの推移

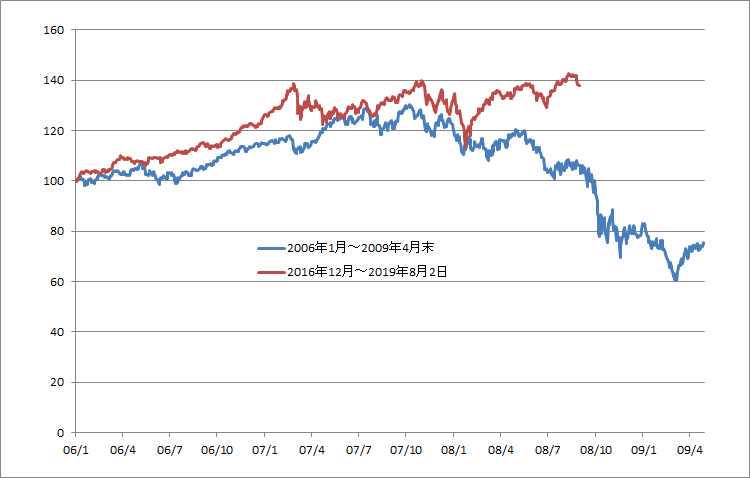

今週はもう一つのアナログモデルを紹介しよう。チャートは、リーマンショック時の相場と現在の相場である。2006年1月からのNYダウの動きと2016年12月からの現在までのNYダウの動きは非常に似通っている。いずれにせよ今年の8月から10月までの相場は注意を要する位相であろう。

2006年1月からのNYダウの動きと2016年12月からの現在までのNYダウの動き

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。