毎週金曜日夕方掲載

本レポートに掲載した銘柄:アドバンテスト(6857)

特集1:決算レポート(アドバンテスト)

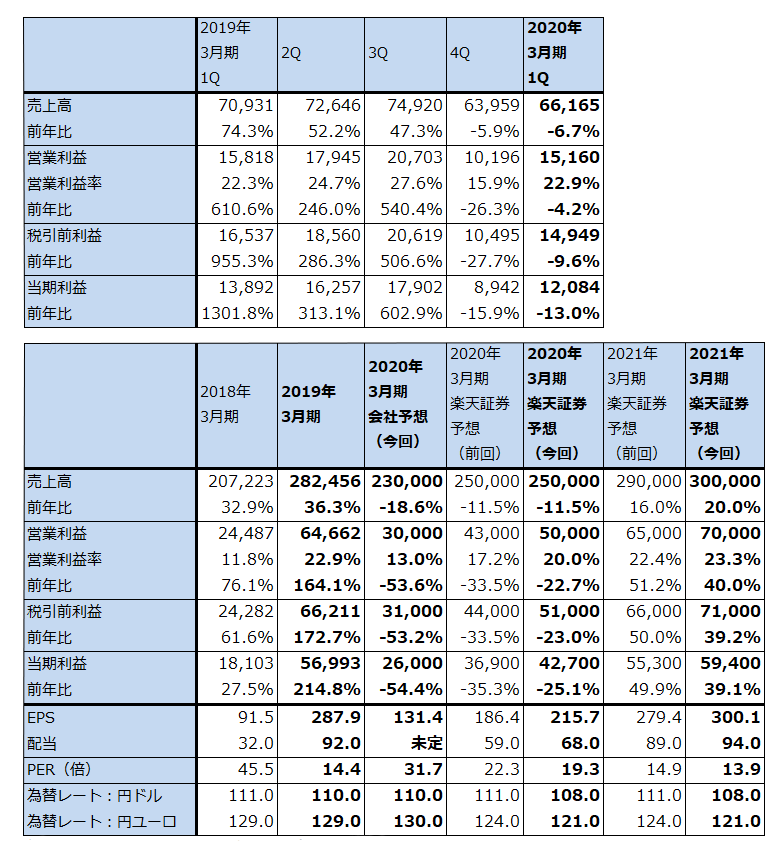

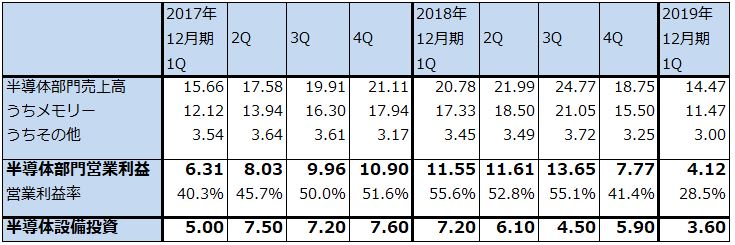

1.2020年3月期1Qは、7%減収、4%営業減益

アドバンテストの2020年3月期1Q(2019年4-6月期)は、売上高661億6,500万円(前年比6.7%減)、営業利益151億6,000万円(同4.2%減)となりました。当初の会社見通しは、今期は受注高、売上高、営業利益ともに1Qから下降局面入りすると言うものでしたが、この見方に反して今1Q実績は受注高、売上高、営業利益ともに高水準でした。

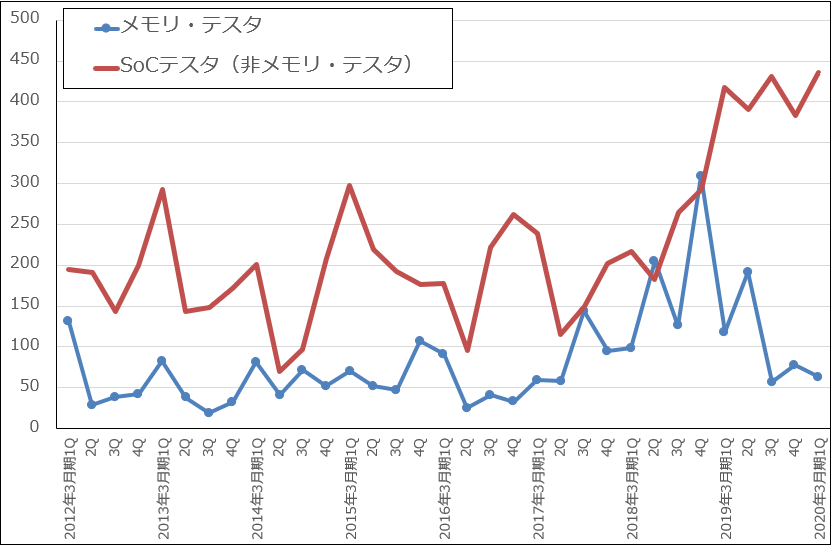

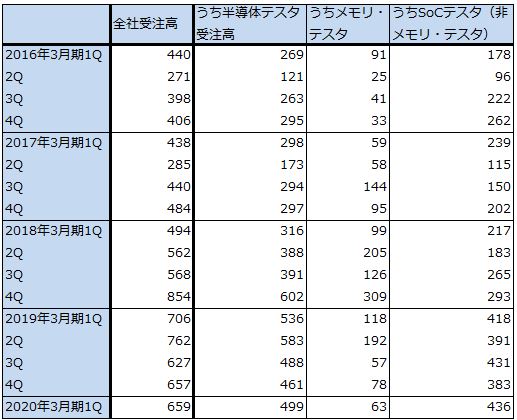

今1Qの全社受注高は659億円(前年比6.7%減、前期比[前4Q比]0.3%増)でした。1年前の水準よりは減少しましたが、前4Q比では高水準を維持しました。内訳を見ると、SoCテスタ(非メモリ・テスタ)が前3Q431億円→前4Q383億円→今1Q436億円と順調でした。特に、5G(第5世代移動通信)半導体用テスタが好調で、複数の半導体メーカーから大口受注がありました。今1QのSoCテスタ受注436億円のうち約150億円が予想外の受注であり、この大半が5G半導体用テスタだったもようです。

一方でメモリ・テスタ受注高は、同じく57億円、78億円、63億円と低迷しました。

受注高を地域別に見ると、台湾向けが前4Q124億円から今1Q291億円へ急増しました。5G半導体用テスタの受注増加が反映されていると思われます。

2019年6月末の全社受注残高も746億円と、3月末の749億円と同水準を維持しました。

また、テスタ売上高を見ると、SoCテスタは前3Q395億円、前4Q428億円、今1Q448億円と堅調に増加しました。メモリ・テスタは、同173億円→70億円→61億円と減少しましたが、利益率の高いSoCテスタの増加によって、今1Qの全社営業利益率は22.9%と前年同期の22.3%を上回る高いものになりました。

表1 アドバンテストの業績

発行済み株数 197930千株

時価総額 823,389百万円(2019/7/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

グラフ1 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

表2 アドバンテストの受注高

出所:会社資料より楽天証券作成

2.会社側は2020年3月期会社予想を維持したが、上方修正の可能性が高い

今1Qの堅調な業績にもかかわらず、会社側は2020年3月期会社予想、売上高2,300億円(前年比18.6%減)、営業利益300億円(同53.6%減)を修正しませんでした。5G半導体用テスタの受注好調が持続するか不透明感があること、メモリ・テスタ受注が低迷していることなどが理由です。

ただし、会社側では5G半導体用テスタの受注増加が一時的なものであるとは考えていないようです。会社側では、2020年の5G半導体本格生産に向けて半導体メーカーでは5G半導体ラインを整備しているところとみており、そのため、5G半導体用テスタも導入が進んでいるもようです。

また、低迷しているメモリ・テスタ受注は、今4Q(2020年1-3月期)から回復すると会社側はみています(当初は今3Qから回復するとみていましたが、遅れるとみています)。会社側は最新の高速DRAMの需要増加がメモリ・テスタ需要をけん引すると予想しています。

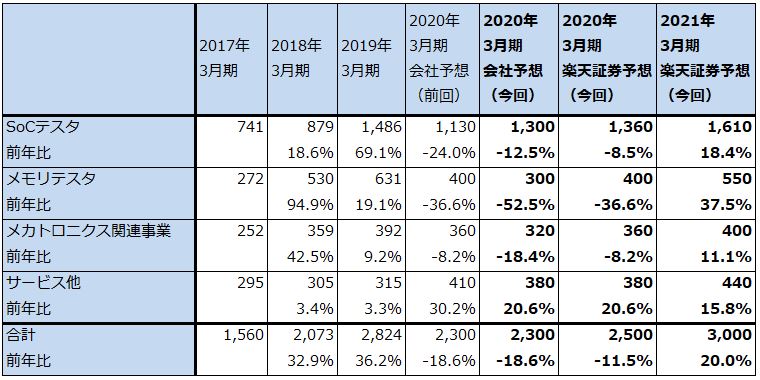

このような会社側の見方を検討すると、会社側業績予想は上方修正される可能性が高いと思われます。楽天証券では、SoCテスタは会社予想以上に売上高が増え、メモリ・テスタは会社予想ほど売上高が減らないと予想します(表3。後述のようにDRAMのスポット価格が上昇に転じていることは、メモリメーカーやOSAT(半導体後工程専門業者)がテスタ投資を増やすきっかけになる可能性があります)。

この見方に従い、楽天証券では2020年3月期を売上高2,500億円(前年比11.5%増)、営業利益500億円(同22.7%減)と予想します。前回予想の売上高2,500億円、営業利益430億円から上方修正します。

表3 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成

3.2021年3月期は業績再拡大へ

2021年3月期は、5Gスマートフォンの世界市場が本格的に拡大する時期になると予想されます。そのため、5G半導体用テスタの受注高、売上高は、四半期毎の波はあるものの拡大が続くと予想されます。

DRAM、NAND型フラッシュメモリ用のメモリ・テスタも増加が予想されます。通常の在庫調整終了によるメモリ設備投資再開が今4Q以降に始まる可能性があります。

また、日本の対韓国輸出審査厳格化によって韓国半導体メーカー(サムスン電子、SKハイニックス)の生産が滞る可能性があり、競合する東芝メモリ、マイクロン、インテルの代替生産とそのための設備投資が、早ければ今3Q以降に、遅くとも来期に入ってから始まる可能性があります。加えて、韓国メーカーの中国工場が増強される可能性もあります。

このような見方から、楽天証券では来期2021年3月期業績を、売上高3,000億円(前年比20.0%増)、営業利益700億円(同40.0%増)と予想します。

今後6~12カ月間の目標株価を6,000円とします。楽天証券の2021年3月期予想EPS300.1円に想定PER20倍を当てはめました。前回の4,400円から引き上げます。引き続き投資妙味を感じます。

特集2:半導体関連データを概観する

1.半導体関連企業の決算をわかりやすくするために、半導体関連データを並べてみた

7月22日の週から2020年3月期1Q決算の決算発表が本格化しています。半導体関連企業の決算も続々と発表されていますが、今回も半導体決算は重要決算になるため、理解しやすくするために、これまでに出た半導体関連データを概観したいと思います。

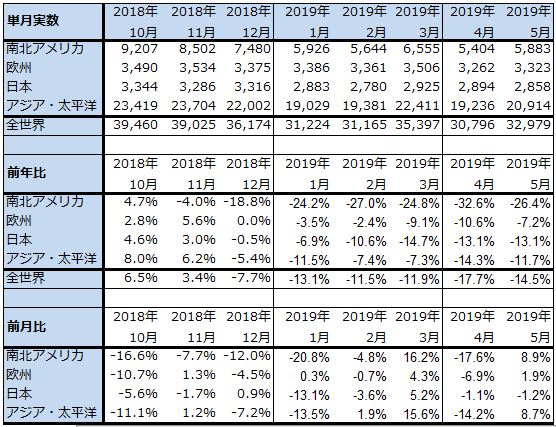

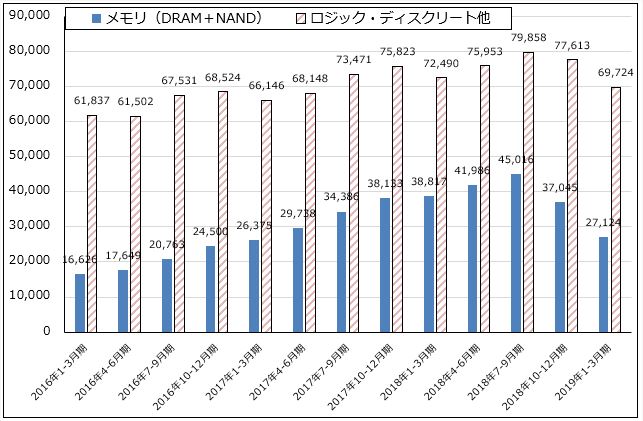

まず、表4は世界半導体出荷金額(単月)の推移を見たものです。世界半導体出荷金額は2018年12月から前年割れに転じました。足元でも10%以上のマイナスが続いています。グラフ2は半導体出荷金額の中身をメモリ(DRAM+NAND型フラッシュメモリ)と、ロジック・ディスクリート他に分解したものですが、メモリ出荷金額の減少度合いが大きいことが分かります。

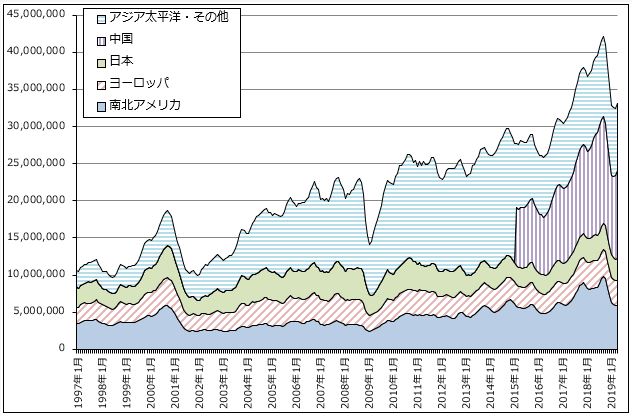

ただし、グラフ3の世界半導体出荷金額(3カ月移動平均)を見ると、やや下げ止まり感も見えてきました。今回の世界半導体出荷金額の減少は、主に2018年半ばからのデータセンター投資の減速、メモリ増産によるNAND市況、DRAM市況の下落に、インテルのCPU不足によるDRAM需要の減少(CPU不足→パソコン不足→パソコンに必ず搭載されるDRAM需要が減少)などが加わったことによるものですが、メモリ市況にある程度下げ止まり感が出てくれば、出荷金額の減少程度も小さくなり、近い将来の出荷金額回復への期待も出てきます。

表4 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ2 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

グラフ3 世界半導体出荷金額(3カ月移動平均)

注:2,015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

2.メモリ市況:DRAMスポット市況が上昇に転じた

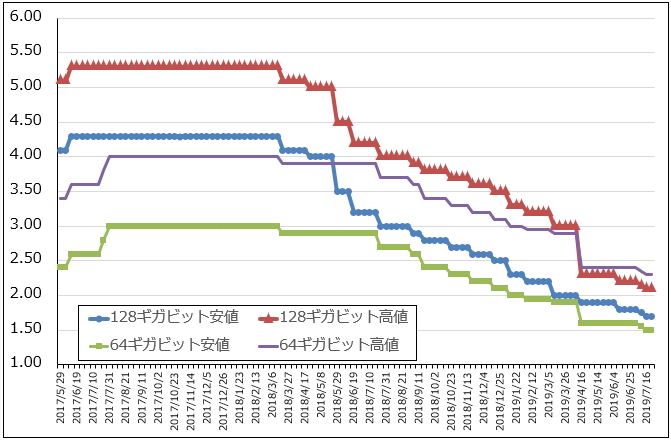

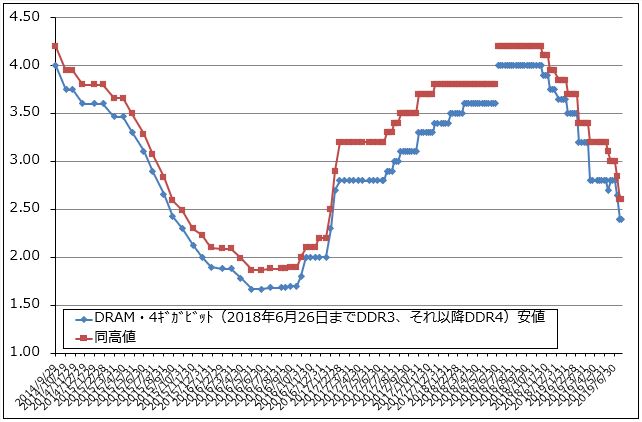

メモリ市況を見ると、NAND、DRAMともに大口価格は下落が続いています(グラフ4、5)。ただし、DRAMのスポット価格(小口価格)が7月8日の週を底として上昇に転じています(グラフ6)。

日経新聞市況欄によれば、DRAMの4ギガビットDDR4の安値では7月9日の1.73ドルから7月24日の2.13ドルまで23%上昇し、高値では7月11日の1.82ドルから7月24日の2.20ドルまで21%上昇しました。市場では、DRAMを買い占めている業者がいる、サムスン、SKハイニックスが顧客にDRAM、NANDの値上げを持ちかけ始めたなどの観測が出ています。

この背景には、7月1日付けで日本政府が発表した、韓国向け輸出の審査厳格化があります。まず、これまでほぼ自由に韓国に輸出できたフッ化水素、レジスト(EUV用)、フッ化ポリイミドの3品目について、個別契約ごとに90日間の輸出審査が必要になりました。

このため、7月4日から(実際には7月2日から)これら3品目の対韓国輸出が停止しています。日本政府の説明では安全保障上の理由からです。禁輸が決まったわけではありませんが、韓国側が求める数量が輸出できるかどうかは、審査次第です(楽天証券投資WEEKLY2019年7月5日号「特集:米中貿易摩擦、日韓摩擦と電子部品、半導体製造装置セクター」を参照)。

また8月中にも、韓国がこれまでのホワイト国指定(武器に転用できる、あるいは開発できる物の輸出管理を徹底している国(ホワイト国)への輸出については、包括許可によって一度輸出許可が下りると3年間有効になる)から外されることとなり、上記3品目以外でも個別契約ごとに輸出審査が必要になりました。

このことが韓国の半導体メーカーに与える影響には大きなものがあります。特に高純度フッ化水素はエッチング工程のエッチングガスや洗浄に大量に使われるものであり、日本メーカーが90%以上のシェアを持つ高純度品の調達が困難になれば、最先端半導体の生産が滞る可能性があります。

代替品の調達や開発には相当な時間が必要になると思われます。更に、今後の日本政府の措置によって輸出審査厳格化が半導体製造装置に拡大した場合には、韓国の半導体生産全体が停滞する可能性が一層高くなると思われます。

全くの私見ですが、今回の日本政府の措置によって、韓国は半導体のような先端工業製品の生産に向かない国になってしまった可能性があります。

足元では、NAND、DRAMともに在庫がたまっているため、メモリの需要家がすぐに調達に困ることはないと思われます。ただし、今後メモリ需要が増えたとき、韓国メーカーがそれに応えることができるかどうか不透明になっています。ちなみに、今年7月以降はパソコン用CPUの供給が増え、スマートフォン(新型iPhoneなど)の生産も増えるため、DRAM需要が増えると予想されます。また、2020年になって5Gが本格化すれば、データセンター投資が再開され、NAND需要が増える可能性があります。

このため、サムスン、SKハイニックスと競合する東芝メモリ(NAND)、マイクロン(DRAM、NAND)、インテル(NAND)が増産する余地が出てくると思われます。また、韓国メーカーが中国工場を増強する可能性もあると思われます。

メモリ増産とそのために必要な設備投資には一定の時間がかかるため、サムスン、SKハイニックスの代替が可能なメーカーがマイクロンしかないDRAMは、スポット価格が上昇しやすい状態にあると言えます(表6)。そのため、今のDRAMスポット価格上昇が続けば、いずれ大口価格の底打ち、上昇に結び付くと思われます。

またNANDは、東芝メモリ=ウェスタン・デジタル連合とマイクロンの生産能力が大きいため(表5)、サムスン、SKハイニックスの生産が滞ったとしても急な市況上昇は期待しにくいですが、6月中旬から約1カ月間、東芝メモリ四日市工場の大部分の生産ラインが停電のために停止したため、大幅減産と同じ効果が出ています。そのため、NANDも今後大口価格が緩やかに上昇に転じる可能性があります。

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

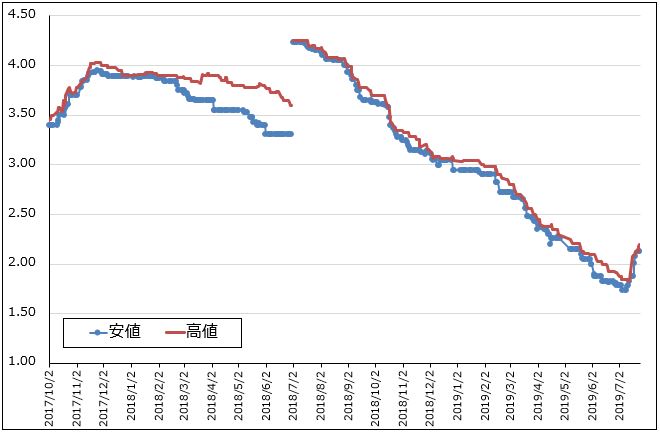

グラフ5 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ6 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

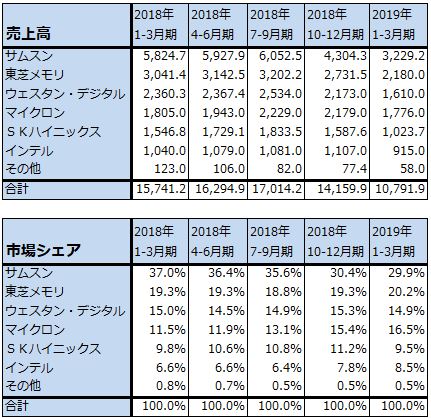

表5 NAND型フラッシュメモリの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

注1:2017年2Qの伸び率に合わせて2017年1Qの東芝と合計を修正した。

注2:2017年4Qよりメーカー名に「その他」が表記されたことに伴い、2017年3Qの「その他」「合計」を4Q伸び率より計算して表記した。

注3:四捨五入の関係で合計が合わない場合がある。

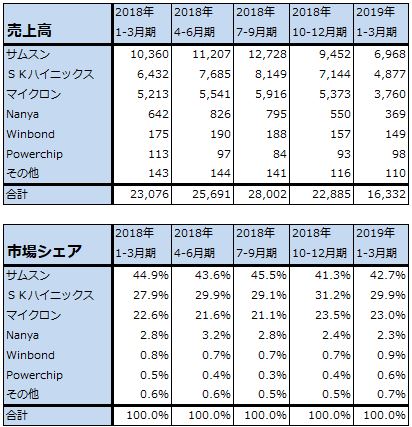

表6 DRAMの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

注:四捨五入の関係で合計、比率が合わない場合がある。

3.半導体設備投資は、早ければ今下期、遅くとも来上期に増加に転じる可能性がある

アドバンテストの受注動向を見ると、ロジック半導体(パソコン、スマホのCPU、5Gチップセットなど)の設備投資は、後工程だけでなく、前工程も増加していると思われます。例えば、今年既に投資が実施されたTSMCの5ナノ半導体パイロットプラントと、それに続く本プラントの建設は大きなインパクトになっていると思われます。

メモリ設備投資は、アドバンテストのメモリ・テスタ受注動向を見る限り、まだ動いていません。ただし、前述のような韓国メーカーの半導体生産問題(メモリ生産問題)とDRAMスポット価格の上昇を考え合わせると、早ければ今下期中、遅くとも来上期中にはメモリ設備投資が動き出す可能性があります。韓国メーカーの韓国内の設備投資にはもはや期待できませんが、サムスン、SKハイニックスの中国工場での設備投資、東芝メモリ、マイクロン、インテルのメモリ投資には期待できると思われます。

要するに、日本の対韓国輸出審査の厳格化は、韓国の半導体生産能力を、日本、アメリカ、台湾、中国に移転させる効果がある可能性があるのです。そして、その過程で新たな投資が生れる可能性があるのです。

このように見ていくと、半導体関連株の中でも半導体製造装置株には引き続き投資妙味を感じます。アドバンテスト(決算発表は7月24日、以下同様)、東京エレクトロン(7月26日)、ディスコ(7月25日)、SCREENホールディングス(7月29日)、レーザーテック(8月7日)に注目したいと思います。

表7 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

表8 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。