米中貿易戦争がいったん休戦に向かう期待が生じる

1日の日経平均株価は、前週末比454円高の、2万1,729円と大きく上昇しました。先週末に実施されたG20大阪サミットで実施された「米中首脳会談」が、ポジティブな内容であったことを好感し、電機・機械などの景気敏感株に買い戻しが広がりました。

米中首脳会談で、以下が好感されました。

【1】米中が貿易協議の再開で合意したこと。

【2】米国が、対中国の追加関税を発動しないと決めたこと。

さらに、ポジティブ・サプライズとなったのが、首脳会談後の記者会見でトランプ大統領が

【3】中国通信大手ファーウェイへの禁輸解除に言及したこと、です。

これを受けて、米中の貿易戦争がいったん休戦に向かうとの期待が出ました。これ以上、対立がエスカレートすると、米景気まで悪化する不安がありました。ぎりぎりのタイミングで米中休戦の芽が出てきたことを、株式市場は素直に好感した形です。

1日に発表された6月の日銀短観では、製造業の景況が悪化

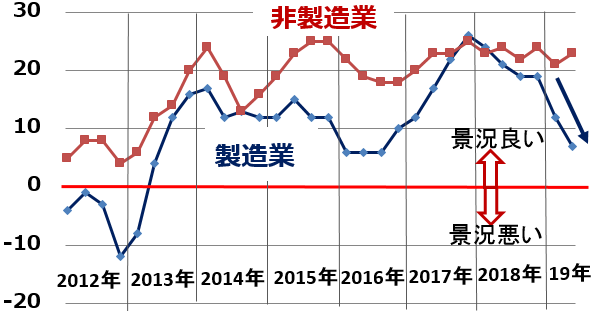

1日朝8時50分に発表された6月の日銀短観では、大企業・製造業DIが2期連続で低下しました。大企業・非製造業DIは上昇しました。製造業と非製造業で明暗が分かれました。

日銀短観、大企業製造業・非製造業DIの推移:2012年3月~2019年6月

大企業・製造業DIは「+7」まで低下しました。ただ、2期連続で低下したとは言っても、マイナスになったわけではありません。まだ、プラス圏なので悲観すべき水準ではありません。

逆に、大企業・非製造業DIは、+21から+23へ小幅改善しています。水準も「+23」と高いところにあります。非製造業は、好調が続いていることが確認されました。

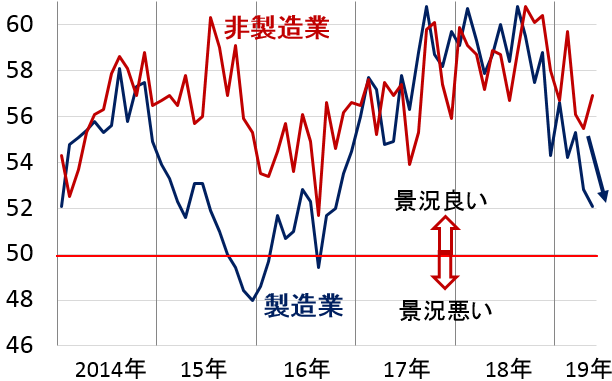

非製造業の景況が好調で、製造業の景況が悪化しているのは、米国も同じです。5月までの米国のISM景況感指数の動きは、以下の通りです。

米ISM製造業・非製造業景況感指数の推移:2014年1月~2019年5月

7月中旬から本格化する4-6月期決算発表に注目

7月初に発表される6月の日銀短観DIは、7月中旬から本格化する4-6月期決算の先行指標として注目しています。なぜならば、6月に企業経営者が足元の景況感について回答した結果が、6月のDIだからです。4-6月の企業業績を踏まえながら、DIアンケートに回答することが多いと考えられます。したがって、4-6月の企業業績の先行指標となることが多いわけです。

実際、過去には6月の大企業DIが4-6月期企業業績の先行指標であったことが多かったと言えます。同様に、9月の短観DIは7-9月企業業績の先行指標となることが多く、12月のDIは10-12月期、3月のDIは1-3月期企業業績の先行指標になることが多くなっています。

今回発表された6月の日銀短観DIを見る限り、日本の企業業績は、まだそれほど悪化しているわけではなさそうです。4-6月の決算発表では、製造業の業績がやや低下している可能性がありますが、通期(2020年3月期)の業績予想の下方修正がどんどん出るような状況ではありません。

非製造業の景況は、堅調であったことが、確認されました。内需関連は、そんなに悪くなっていない見込みです。ただし、消費増税を控え、小売業の景況感は低くなっています。

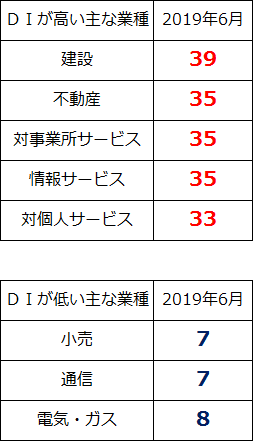

参考までに、6月短観でDIが高かった業種と低かった業種を挙げると、以下の通りです。

6月の日銀短観、大企業・製造業でDIが高かった業種と、低かった業種

6月の日銀短観、大企業・非製造業でDIが高かった業種と、低かった業種

日本株は買い場の判断を継続

東証一部の平均PER(株価収益率)は約13.5倍、平均配当利回りは約2.5%です。日本株は、PERや配当利回りなどの株価指標で見て、割安と判断しています。

今期の企業業績(会社予想)がこれから大幅に下方修正されるのでない限り、日本株がPERで割安な状況は変わりません。日本株は、買い場との判断を継続します。

米中貿易戦争がいったん休戦に向かう前提にたてば、2020年に世界景気の回復が見込まれます。貿易戦争がさらにエスカレートするリスクもありますが、割安な株価を勘案すれば、日本株の投資を増やしていって良いと判断しています。

▼もっと読む!著者おすすめのバックナンバー

7月1日:米中・日米・日中首脳会談は一見ポジティブ。重大な懸案は先送り。どうなる日本株?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。