毎週金曜日夕方掲載

本レポートに掲載した銘柄

ヒビノ

1.2019年3月期は、14%増収、33%営業増益

ヒビノは、コンサートホール、放送局などで使う音響機器販売で日本トップ(推定シェア約30~40%で、2位以下はヤマハ、TOA、ローランドなど)の会社です。また、大型ライブやイベントで使う映像・音響機器の貸出と運営も行っています。

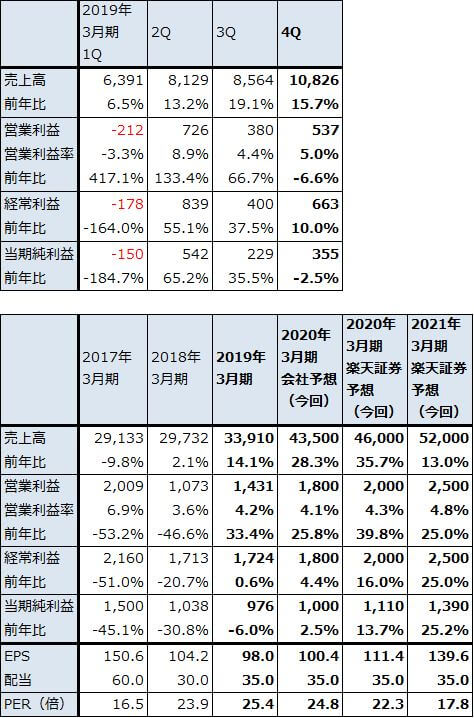

2019年3月期は売上高339億1,000万円(前年比14.1%増)、営業利益14億3,100万円(同33.4%増)となり、好調でした。一方、2019年3月期4Q(2019年1-3月期)は、売上高108億2,600万円(同15.7%増)、営業利益5億3,700万円(同6.6%減)と減益になりました。2018年2月のピョンチャンオリンピックの反動がありました。

表1 ヒビノの業績

発行済み株数 9,960千株

時価総額 24,761百万円(2019/6/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

2.放送局、大型ライブ向けなどが貢献

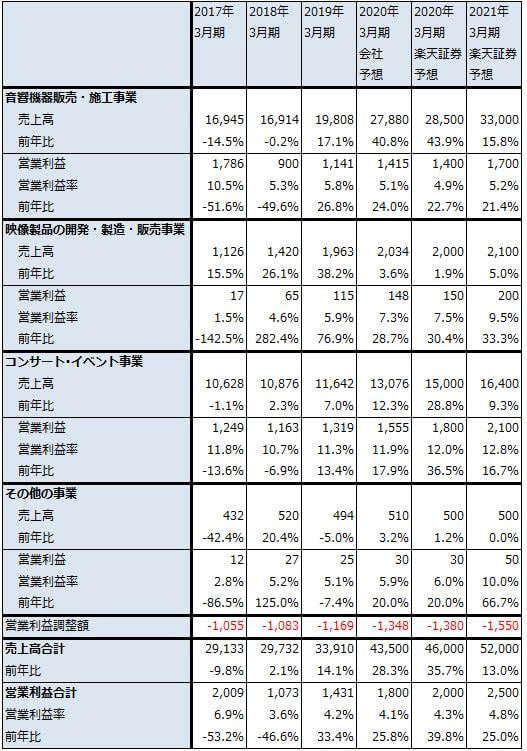

2019年3月期をセグメント別に見ると、音響機器販売・施工事業は、売上高198億800万円(前年比17.1%増)、営業利益11億4,100万円(同26.8%増)と好調でした。前期に買収した企業が一部貢献したほか、日本テレビ放送網向け、中部国際空港向けなどの大型案件が寄与しました。

映像製品の開発・製造・販売事業は、売上高19億6,300万円(前年比38.2%増)、営業利益1億1,500万円(同76.9%増)となりました。新国立競技場向けや渋谷駅前向けの大型LEDパネルが貢献しました。

コンサート・イベント事業(大型ライブやイベント向けの映像・音響機器の貸出と運営)は、116億4,200万円(前年比7.0%増)、営業利益13億1,900万円(同13.4%増)となりました。「嵐」「EXILE」「関ジャニ∞」「乃木坂46」「ONE OK ROCK」などの大型ライブが寄与しました。ただし、2018年3月期のピョンチャンオリンピックの反動があったこと、アメリカ子会社の中に赤字会社があることがマイナス要因となり、業績の伸びはやや低いものとなりました。

表2 ヒビノのセグメント別損益:通期ベース

出所:会社資料より楽天証券作成

3.2020年3月期会社予想は28%増収、26%営業増益だが、上方修正の可能性がある

今期2020年3月期会社予想は、売上高435億円(前年比28.3%増)、営業利益18億円(同25.8%増)です。

2019年3月期に買収した4社、テクノハウス、サマサウンド(いずれも音響機器販売)、日本環境アメニティ(旧「日本板硝子環境アメニティ」、音響工事)、TLS PRODUCTION(アメリカにおけるコンサート・イベント事業)の業績寄与は、売上高約100億円、営業利益約3億円(のれん代償却約1億円を控除後)になります。これを会社予想から差し引くと、売上高は前年比1%減収、営業利益は同5%増益となり、買収前のベースでは業績は横ばいとなります。

会社側は、前期に貢献した音響機器販売の案件大型化が一服すると見ています。また、後述のような夏から秋にかけての大型イベントによって、同時期の東京での大型ライブ開催が難しくなり、地方では代替しにくいこともマイナス要因です。

ただし、音楽ライブの大型化自体は引き続き続いており、コンサート・イベント事業ではライブ1件当たりの売上高が増加しているもようです。

また、今期予想される大型イベントのいくつかが、会社予想に織り込まれていないもようです。今期は2019年8~9月にラグビーワールドカップ、10月に東京モーターショー、10、11月に即位の礼に伴う一連の儀式などの大型イベントが東京で計画されています。

これらのことを考慮し、楽天証券では2020年3月期業績予想を、売上高460億円(前年比35.7%増)、営業利益20億円(同39.8%増)と予想します。

4.2021年3月期はオリンピックイヤーで好業績が続こう

来期2021年3月期は、2020年8月開催の東京オリンピック・パラリンピックの影響が大きくなると予想されます。東京オリンピックの各施設向け音響機器販売と映像・音響機器の貸出・運営が増加すると予想されます。コンサートホール向け音響機器販売も、日本武道館(2019年9月から約1年間改修)のほか、2020年以降に首都圏で新設されるコンサートホールが数件あることから、販売増加が予想されます。

ただし、2020年7~9月に首都圏で大型ライブが開催できなくなると思われることがマイナス要因です。

一方、2022年3月期以降は、2020年以降に改修明けする施設、開業する施設に、東京オリンピック用の施設でコンサートに転用できる施設が加わることで、東京オリンピックの反動をかなり吸収できると思われます。そのため、2022年3月期は業績鈍化が予想されるものの、大きな落ち込みは考えにくいと思われます。

今後6~12カ月間の目標株価は、前回の3,300円を維持します。2021年3月期楽天証券予想EPS139.6円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

アルファポリス

1.2019年3月期は18%増収、79%営業増益

アルファポリスは、小説、漫画投稿サイト「アルファポリス」を運営する出版社です。この投稿サイトに投稿された作品の中から人気の高いものを出版するビジネスモデルで成長しています。また、ライトノベル、小説、漫画、絵本と、出版の分野を広げています。この分野でトップはKADOKAWA(カドカワ傘下)で、アルファポリスは2位です。

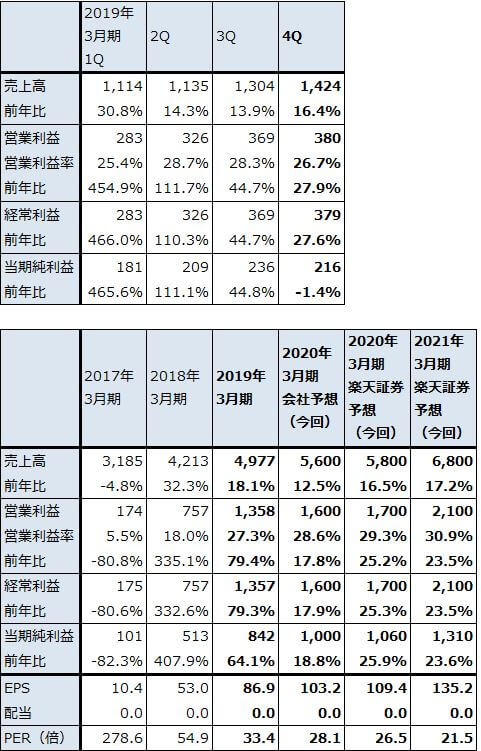

アルファポリスの2019年3月期は、売上高49億7,700万円(前年比18.1%増)、営業利益13億5,800万円(同79.4%増)となりました。

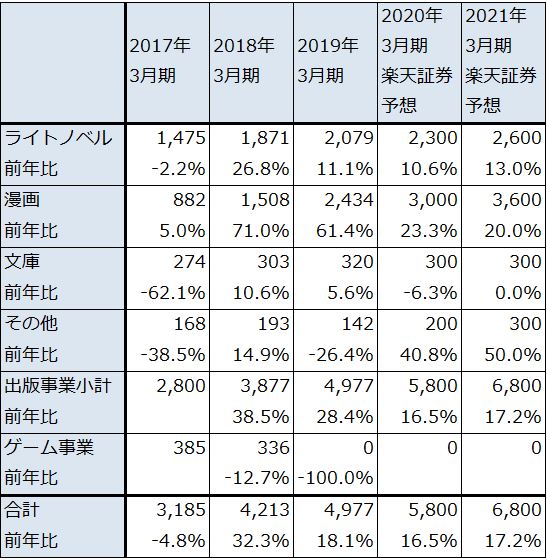

漫画が好調で、ライトノベルや小説で人気がある作品の漫画化が成功したため、漫画売上高は24億3,400万円(前年比61.4%増)と2期連続で大幅に伸びました(2018年3月期も漫画は同71.0%増)。ライトノベルも売上高20億7,900万円(同11.1%増)と堅調でした。

営業利益は、好調な売上高と、2018年1月に赤字のゲーム事業を非連結にしたことによって(2018年3月期のゲーム事業の営業損失は1億5,400万円。ただし、10カ月間)、2019年3月期は大幅増益となりました。

また、2019年3月期4Qは、売上高14億2,400万円(前年比16.4%増)、営業利益3億8,000万円(同27.9%増)と順調でした。四半期ベースでも漫画中心に伸びました。前4Qのヒット作は、漫画では「Re:Monster 5」5万部、「異世界に飛ばされたおっさんは何処へ行く?2」4.5万部、「The New Gate 6」4.1万部など、ライトノベルは、「ゲート SEASON2 自衛隊 彼の海にて、斯く戦えり 3.熱走編」3万部、「異世界ゆるり紀行6」2.2万部、「追い出された万能職に新しい人生が始まりました」1.7万部などです。

なお、ライトノベル、漫画、文庫を合わせた過去の実績を見ると、「ゲート」470万部、「居酒屋ぼったくり」92万部、「とあるおっさんのVRMMO活動記」78万部、「Re:Monster」72万部、「月が導く異世界道中」70万部となっています。特に「ゲート」は過去にアニメ化もされ収益貢献の大きいシリーズです。

表3 アルファポリスの業績

発行済み株数 9,687千株

時価総額 28,141百万円(2019/6/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表4 アルファポリス:売上高内訳

出所:会社資料より楽天証券作成

注:2017年3月期よりその他からゲーム事業を分離。2018年1月にゲーム事業を譲渡した

2.2020年3月期会社予想は、13%増収、18%営業増益だが、上乗せの余地があろう

2020年3月期会社予想業績は、売上高56億円(前年比12.5%増)、営業利益16億円(同17.8%増)です。引き続き漫画中心に売上高が伸びると予想されます。

総刊行点数は、2018年3月期453点、2019年3月期469点、2020年3月期計画465点となっています。投稿されるライトノベル、漫画の水準がこの2年間で上昇しており、出版した時の1点あたり販売部数が増加しています。ライトノベル、漫画、文庫などを含めた総刊行点数が高水準を維持していることを考えると、会社業績の勢いは今後も続くと思われます。そのため楽天証券では、2020年3月期業績を会社予想を若干上回る売上高58億円(前年比16.5%増)、営業利益17億円(同25.2%増)と予想します。

3.中長期で成長期待が持てる

中長期では、会社側はライトノベル、漫画に続き、絵本とアニメ動画に注力する意向です。

絵本は、出版不況が続く中で成長が続いている数少ないジャンルであり、1タイトルの寿命が長く、採算の良い分野です。アルファポリスでは絵本投稿サイト「絵本ひろば」を既に立ち上げており、ここへの投稿作品を含めて年間3~4作出版するもくろみです。

また、アニメ動画に本格進出する計画です。アルファポリスが出版している人気漫画の中から短い動画を作成して配信する計画です。今期中に配信開始する可能性があります。

漫画、絵本、動画の成長によって、中長期でも順調な業績拡大が期待できます。楽天証券では2021年3月期を売上高68億円(前年比17.2%増)、営業利益21億円(同23.5%増)と予想します。

今後6~12カ月の目標株価を3,800円とし、前回(2019年1月18日付け楽天証券投資WEEKLY)の3,000円から引き上げます。2021年3月期楽天証券予想EPS135.2円に想定PER25~30倍を当てはめました。投資妙味を感じます。

本レポートに掲載した銘柄:ヒビノ(2469)、アルファポリス(9467)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。