“トランプ米大統領は悪者”というイメージを持つ人は多いと思います。米中貿易戦争をけしかけて中国企業とビジネスをする日本国内の企業の利益を損ねたり、世界中にたびたびリスクをばらまいて混乱を招いたりしているためです。

2016年11月8日に、トランプ氏は選挙に勝利し、翌2017年1月20日に第45代米国大統領に就任しました。そして、就任からおよそ2年半が経った先週6月18日、「わたしは、あなた方を決して失望させない」とし、2期目に向けた再選活動を正式に開始することを宣言しました。

再選を目指す宣言が正式になされたわけですが、米国の株価指数、米国の失業率、そしてコモディティ市場の面から、この2年半に起きたことを振り返り、改めてトランプ大統領の影響力の大きさを確認します。

過去5代の米大統領における、就任から2年半時点の株価騰落幅はトランプ大統領が1位

以下は、過去5代の米国大統領の任期中における、就任月と就任から2年半後のNYダウ平均株価の騰落を示したものです。

図:過去5代の米大統領の任期中における、就任から2年半時点のNYダウの騰落(2019年6月24日時点)

出所:NYSE(ニューヨーク証券取引所)のデータをもとに筆者作成

トランプ大統領が就任してから2年半後、NYダウは2万6,000ドルという史上最高値水準を付けました。また、そこまでの騰落幅は過去5代の大統領の中で最も大きい+6,856ドルとなっています。

騰落率こそ61.0%のクリントン氏に及ばないものの、絶対値と騰落幅で見れば、過去5代の中で“最も株価を上昇させた大統領”という印象を与えています(2019年6月21日時点)。

米国の大統領と失業率のカンケイは?

また、以下は米国の失業率です。

図:米国の失業率 (季節調整済)

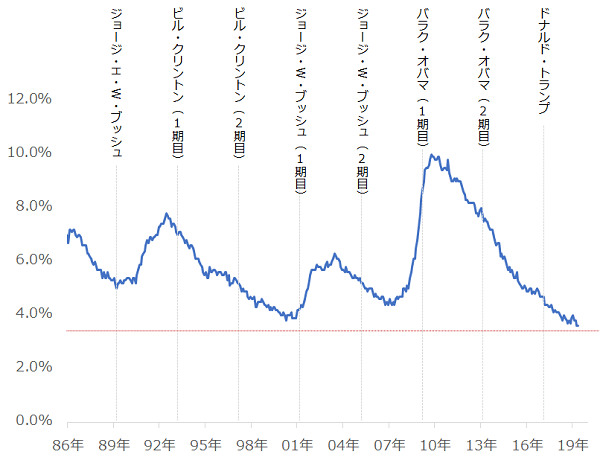

米国の失業率において、2019年4月と5月の3.6%は、1966年11月以来となる低水準です。計算の根拠などが異なるとみられますが、公式に公表されている失業率としては歴史的な低水準です。

失業率で見れば、過去5代の中で“失業率を最も低水準に導いた大統領”と言えそうです(2019年5月時点)。

一部のトランプ大統領の熱狂的な支持者は、“好調な米国経済と株式市場を歓迎する”旨の発言をしています。

さまざまな機関が調査をしているトランプ大統領の支持率がおおむね40%を大きく割り込まないのは、株価を上昇・高止まりさせ、失業率を下げ、一般市民の間に景気の浮揚感を提供していることが一因であると筆者は考えています。

米国における一般市民が、株価=景気、株価上昇・高止まりおよび失業率の低下=景気向上、と考えているうちは、トランプ大統領が繰り出す株価上昇策・失業率低下策が好感され支持率が40%を下回らない状態が続くと考えられます。

トランプ大統領の動向は、原油相場の上下、金相場の上昇、金とプラチナの価格差拡大要因

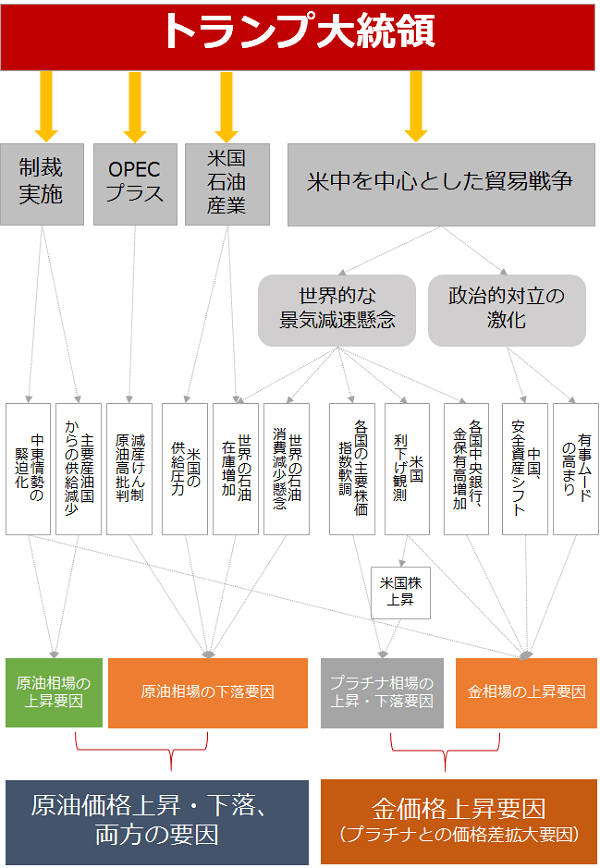

以下は、トランプ大統領就任後のこの2年半の間に起きた事象から考える、トランプ大統領を材料の頂点としたコモディティ相場への影響を示したものです。

図:材料“トランプ大統領”を頂点としたコモディティ相場への影響

トランプ大統領は“制裁実施”、“OPECプラス(サウジやイラン、ベネズエラなどのOPEC加盟国、減産に参加しているロシアやメキシコなどの一部の非OPEC諸国、合計24カ国)”、“米国石油産業”、“米中を中心とした貿易戦争”の4つのテーマに密接に関わっています。

それらの4つのテーマが枝分かれし、最終的にトランプ大統領は、原油相場へは上昇・下落両方、金相場へは上昇、金とプラチナの価格差へは拡大の要因になっていると言えます。

この2年半で分かったことは、トランプ大統領の一挙手一投足が原油相場を一喜一憂させ、トランプ大統領がけしかけた貿易戦争が複数の面から金価格上昇させ、プラチナ価格の上昇・下落両方の要因を作り、金との価格差を拡大させたことです。

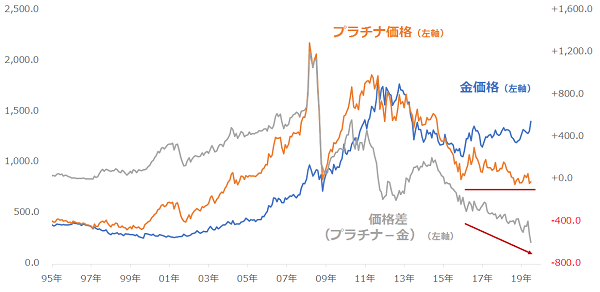

以下は金とプラチナの価格および価格差の推移です。トランプ大統領就任以降、金価格は上昇、プラチナ価格は横ばい状態となり、その結果、価格差拡大となっています。

図:金とプラチナの価格および価格差の推移

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

金とプラチナの価格差が拡大していると聞くと、プラチナ価格が下落しているのでは? と連想する人もいるかと思いますが、近年はそうではなく、金価格上昇、プラチナ価格横ばい、という状況が続いているため、価格差が拡大しているのです。

OPEC総会の延期も、トランプ大統領が影響していた?

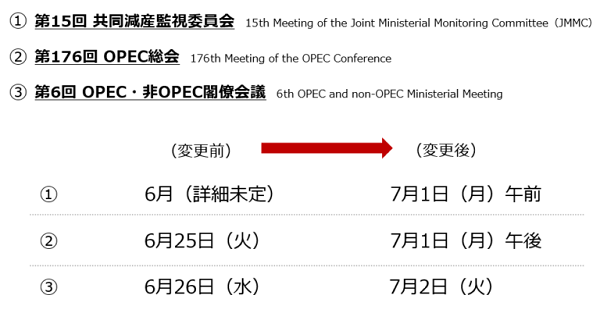

以下は、6月19日の日本時間の午後(OPECの本部があるウィーン時間の朝)にOPEC(石油輸出国機構)のウェブサイトに公表された、変更後のOPEC総会などの日時です。

先述の図「材料“トランプ大統領”を頂点としたコモディティ相場への影響」のとおり、トランプ大統領はOPECプラス内の国々と、同盟関係、制裁対象など、幅広く影響しています。

当初6月25日と26日に予定されていたOPECプラスの会合は、会合の数週間前から目立ち始めたイラン情勢の悪化などにより延期になりました。

現在実施している原油の減産は6月30日で終了する予定です。OPECプラスの会合で、7月1日以降の方針を決定することになっていましたが、以下の図のとおり、7月1日と2日に延期になりました。

イラン情勢の悪化などが延期の一因なのであれば、トランプ大統領は延期の遠因と言えます。幅広い影響力を持っているトランプ大統領は、現在減産を行っているOPECプラスの動向にも強く影響していると言えます。

図:OPEC総会のスケジュール変更について

上記のとおり、6月25日の第176回OPEC定時総会と、26日の第6回OPEC・非OPEC閣僚会議の日程が、7月1日、2日に変更(延期)されました。また、6月に行う予定だったOPEC総会に決議事項を勧告する機能を持つJMMC(共同減産監視委員会)の日程が確定しました。

日本時間6月18日の夜、一部の海外メディアは、7月10日にJMMC、11日にOPEC総会、12日にOPEC・非OPEC閣僚会議、という案が関係者の間で浮上していると報じました。

6月30日に減産が終了した後、7月12日に減産を続けるのか、終了するのかが決まるとなると、7月1日から12日間は空白の期間となります。

その意味では、6月19日に公表された日程変更には、可能な限り空白の期間を作らない配慮が見られます。ただ、日程については、そもそも変更がないことがベストで、6月の月内に一連の会合を行うことが次に望まれるシナリオであったわけであり、今回の変更はその次だったと言えます。

しかし、日程についてはギリギリ連続性を保ったとは言え、その意味では、減産期間に空白を持たせることを想定していない、つまりそれは、減産を継続させることを想定している、と考えることもできます。

減産継続が想定されますが、トランプ大統領の影響もあり、OPECプラスを取り巻く環境は、まだまだ不安定と言え、引き続き、最新情報に注意が必要です。

今回は、トランプ大統領の再選にむけた正式な活動が始まったことを受け、改めて、トランプ大統領のコモディティ市場への影響を考えてみました。

▼併せて読みたい!

原油相場は反発。G20、OPEC総会の結果次第では60ドルも視野に?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。