米政策金利は据え置き、年内に利下げ示唆

19日(日本時間では20日午前3時)、米国の金融政策を決めるFOMC(連邦公開市場委員会)の結果が発表されました。米国の中央銀行であるFRB(連邦準備制度理事会)は、FF(フェデラル・ファンド)金利の誘導水準を2.25~2.50%に据え置きました。

ただし、FOMC声明文には「先行きの不確実性が増しており、成長持続へ適切な行動をとる」と記載されました。年内の利下げを示唆した形です。FOMCメンバー17人によるFF金利予測では、17人中8人が年内に0.25%の利下げが1回あると予測していることも分かりました。

金融市場では、0.25%の利下げが、6月(19日)または7月(31日)のFOMCで実施されることを、ほぼ確実視していました。6月は利下げに動きませんでしたが、FOMC声明文で先行きの利下げを示唆したので、サプライズ(驚き)はありませんでした。

先行き利下げを示唆したFOMC結果を受け、米長期金利はやや低下、為替は一時1ドル107.89円とやや円高(ドル安)に動きました。

「長短金利逆転」継続、先行きの利下げを織り込み済み

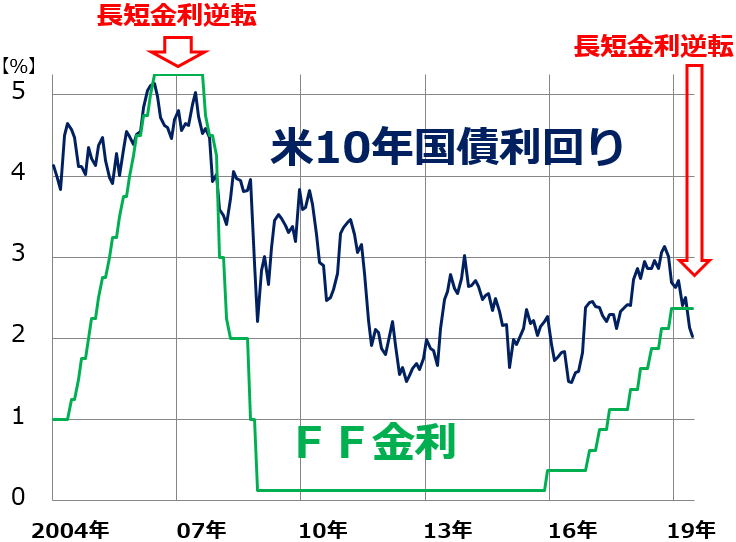

FF金利(政策金利・短期金利)と長期金利の足元の水準を見ると、2006~2007年と同様、長短金利逆転(短期金利が長期金利よりも高いこと)が起こっていることが分かります。

米政策金利(FF金利)および長期金利(10年国債利回り)推移:2004年1月~2019年6月(19日まで)

長短金利逆転は「先行きの景気悪化・利下げ」を示唆していると言われることがあります。実際2006~2007年に長短金利が逆転した時は、まだ米景気が好調でしたが、その後、08年にリーマンショックが起こり、長短金利とも急低下しました。

2019年になって「長短金利逆転」が起こったときも、当初は「米景気悪化」の兆しととらえられ、NYダウが売られる要因となりました。

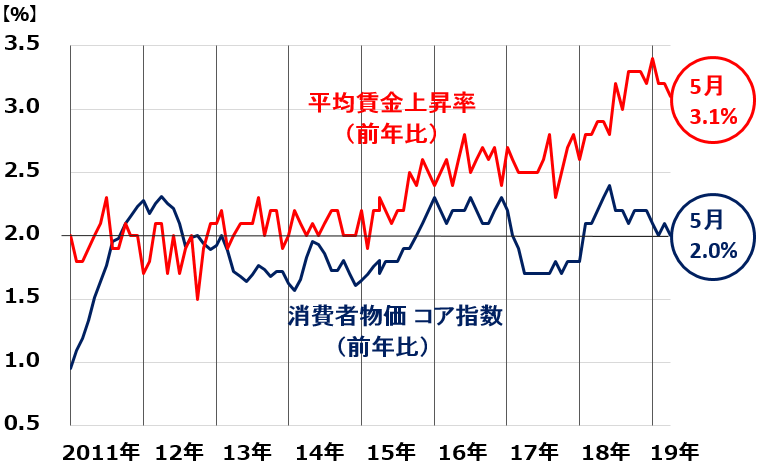

ただし、最近は、長短金利逆転を、そのように悲観的に見る向きは減りました。FRBは2018年に4回利上げしましたが、それが政策ミスだったと捉えられています。米コア・インフレ率が2%前後に留まっている中で、FF金利を無理に引き上げ過ぎたため、長短金利逆転が起こったと見られています。

米コア・インフレ率および平均賃金上昇率の推移:2011年1月~2019年5月

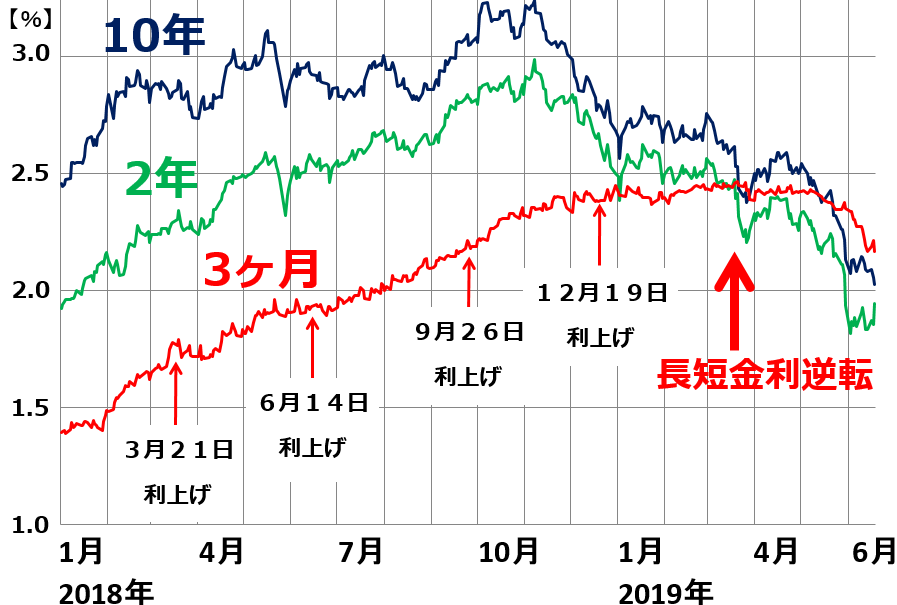

米長短金利(10年、2年、3カ月金利)の推移:2018年1月2日~2019年6月19日

日本株は長期投資で買い場の見方を継続

中国景気の悪化が鮮明になる中、米景気は好調を保ってきました。それでも、長短金利逆転に、米景気の先行き減速が織り込まれ始めています。

現時点では、来年にかけて米景気は減速するものの、景気後退には至らないという見方が主流ですが、先行きは注意してみている必要があります。このまま、米中貿易戦争・ハイテク戦争がどんどんエスカレートしていくならば、米景気まで後退に至る可能性が高まります。現時点でのメインシナリオでは、来年大統領選挙を控えるトランプ大統領は、年内どこかのタイミングで中国との貿易戦争を「一時休戦」のかたちに持っていくと見ています。

日本株は、PER(株価収益率)、PBR(株価純資産倍率)、配当利回りなどの株価指標で見て割安であり、長期的に買い場と見ています。配当利回り4~6%の大型高配当利回り株から投資していくべきと考えています。

▼もっと読む!著者おすすめのバックナンバー

6月19日:「高配当利回り株」人気トップ12:アナリストの視点でチェック

6月18日:原油どうなる?配当利回り4~6%の大手総合商社は、今買って良いか?

5月23日:利回り4.4%。「5万円以下」で買える好配当株

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。