利上げ停止観測でもなぜドルは堅調なのか?

1月31日のFOMC(米連邦公開市場委員会)で利上げ棚上げ観測やバランスシート縮小の停止観測が浮上した。FRB(米連邦準備制度理事会)の劇的な政策転換にもかかわらず、利上げ停止観測で売られるべきドルが堅調な動きとなっている。

ドルが堅調な理由は、米国株が利上げ棚上げ観測を好感して堅調に推移しているからだ。パウエルFRB議長が2月4日にホワイトハウスを訪問し、ドナルド・トランプ大統領やスティーブン・ムニューシン財務長官との夕食会に出席したことでわかるように、現在の米国株のリバウンドは昨年の12月26日から大統領の金融作業部会(金融市場作業部会はレーガン大統領が1987年の大幅株安を受けて設立した組織で、株価のプライス・キーピング・オペレーション部隊である)が動いて、トランプ政権や金融当局がバブルの延命策に動いていることが大きい。

NYダウ(日足)と金融作業部会の動き

FRBの政策転換については、【この180度の転換に、当局内部で一体何が起こっているのか、さまざまな「陰謀説」が渦巻いている。具体的には金融市場とトランプ大統領のいずれかが、もしくはその両方からの利上げ停止要求に金融当局がたんに屈しただけというものがある。また、当局で政策方針の変革があり、インフレ率を意図的に2%の目標を上回る水準に押し上げようとしているといった、もっとうがった指摘もある。このほかの可能性としては、パウエル議長が世界経済について何か恐ろしい事態を把握しているのに、投資家は何も察していないとするお決まりの説がささやかれる。議長は金融市場に不意打ちを食らわせたがる傾向があるとの見方も挙げられる】(ブルームバーグ 2019年2月1日「米金融当局の180度姿勢転換に『陰謀説』渦巻く– FOMC受け」)と報道されているが、ウォールストリートジャーナルも「FRBの謎めいた利上げ停止」と報道するなど、利上げ停止はFRBがトランプ大統領や市場に屈した証と言われている。要するにFRBは株価をみて金融政策を行っているということだ。

経済評論家でNEC(国家経済会議)委員長のクドローは、1月24日に「1月の雇用統計は上昇する可能性がある。相当上昇する可能性も」と発言していた。結果、「1月雇用者30.4万人増、予想上回る-時給は伸び鈍化」という都合のよい数字が出てきた。わかりやすいストーリーであり、統計というのは政権の都合によって、あるべき数字が作られているのだろう。

FRBの利上げ打ち止めは<劇薬>だ。パウエルFRB議長が利上げを打ち止めにすれば、いずれはドル安が進行する可能性が高まる。ドル安になった場合、輸入大国である米国では輸入物価が上がってコストプッシュインフレになる。「赤字拡大と金利上昇とドル安の組み合わせは危険なカクテルで1987年のブラックマンデー環境をほうふつさせる」と新債券王のジェフリー・ガンドラックは述べているが、現在、米国では<赤字拡大>と<金利上昇>局面が継続しており、これに<ドル安>が加わるとインフレ圧力がかかって、ブラックマンデー2.0の環境が出来上がる。

現在の株の上昇は、Dead cat bounce(景気後退の中で株価が長期下落の後に一時的に上昇する局面)か?

パウエル・プットでリバウンドしている米国株相場だが、現在の株の上昇は、Dead cat bounce(景気後退の中で株価が長期下落の後に一時的に上昇する局面)だろう。死んだ猫でも非常に高いところから落とせば、地面にぶつかって飛び跳ねる。

FRBはもう<パウエル・プット>でバブル崩壊相場を救済できないかもしれない。それは、米著名投資家ドラッケンミラーが言っているように、FRBはリーマンショックを引き起こす原因となったものをその3倍にも拡大してしまったからだ。

米企業の債務は9兆ドルに達している。レーガノミクスの時代の米国の負債は1兆ドル(110兆円)だった。それがトランプノミクスの今は20兆ドル(2,200兆円)である。負債と金融バブルが今の世界景気を支えている。

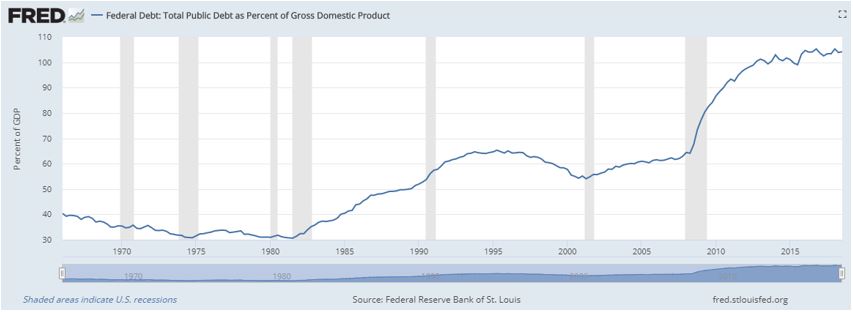

米国の公的債務総額

連邦準備銀行の総資産 4兆1,000億ドル

米国の連邦債務(対GDP[国内総生産]比)

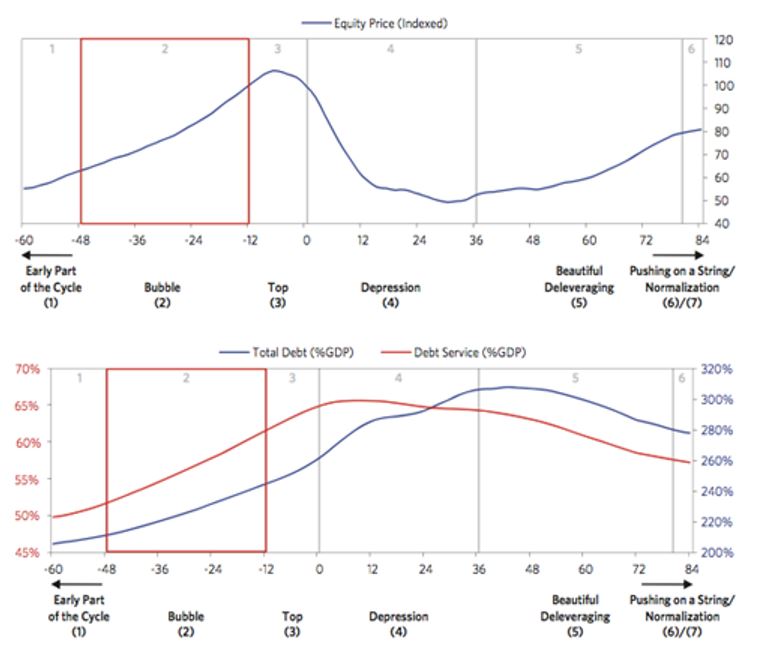

レイ・ダリオの市場経済サイクル

現在の米国の経済政策は、「景気のピークでニューディール政策をやっているようなもの」である。不景気でも恐慌でもない米国は、なぜここまで景気を吹かし過ぎるのだろうか? 米国の経済政策は、トランプ政権の人気取りと選挙だけが理由だ。<資産と負債の両方膨らませるという両建て経済手法>は、簡単に言うと<ネズミ講>と同じである。ネズミ講経済はどこかで破綻する。

世界最大のヘッジファンドを主宰するレイ・ダリオは、「市場経済サイクルというのは毎回異なった側面があっても必ず同じ段階を踏むとして、6つ(7つ)の段階」を指摘している。

われわれは今、レイ・ダリオの新刊「Big Debt Crisis」で取り上げられている<レイ・ダリオの債務サイクル>の Pushing on a String(金融政策の空振り期)」の入口に来ているのかもしれない。

レイ・ダリオの市場経済サイクル

*注:

債務のサイクル(5)「The Beautiful Deleveraging(美しいデレバレッジ期)」

紙幣の増刷(マネタイゼーション)や通貨の切り下げ等といった景気刺激策によってデフレ的なデレバレッジの圧力がオフセットされる。名目金利を上回る名目成長率がもたらされるが、この段階ではまだインフレが加速するようなことにはならない。デフレ不況から脱する最善の方法は、中央銀行が適切な流動性と信用サポートを供給することである。債務のサイクル(6)「Pushing on a String(金融政策の空振り期)」

長期にわたる債務循環の後期。金利をいくら引き下げ、資産をいくら買い入れたところでその効果は限定的となり、中央銀行は政策の転換という現実に直面する。1930年代の状況を目の当たりにした政策当局者は”pushing on a string”という言葉を用いた。

資本主義経済の中で、企業も個人も負債と資産の両建て経済に便乗してきたが、リーマン危機で個人や企業の負債は国家に付け替えられた。もう、この負債を転がす先はない。国家は破綻しないが、破綻するのは国民である。資産運用の究極の目的は将来到来するインフレへのヘッジに他ならない。これだけジャブジャブに金をばらまいてもデフレ(期待インフレが上がらない)なのは金融システムが壊れているからであるが、将来、どこかで国債市場や外為市場が、国家に財政規律を催促するのは必然であろう。

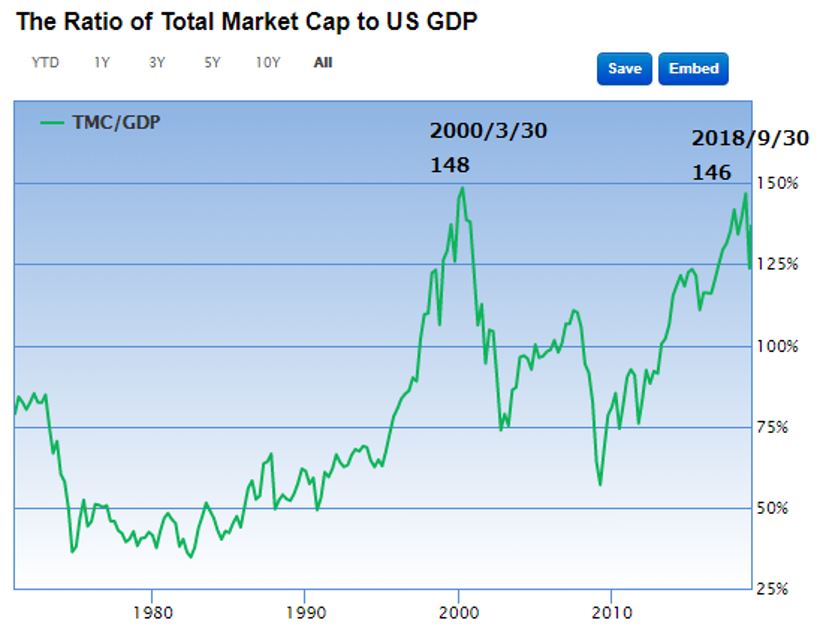

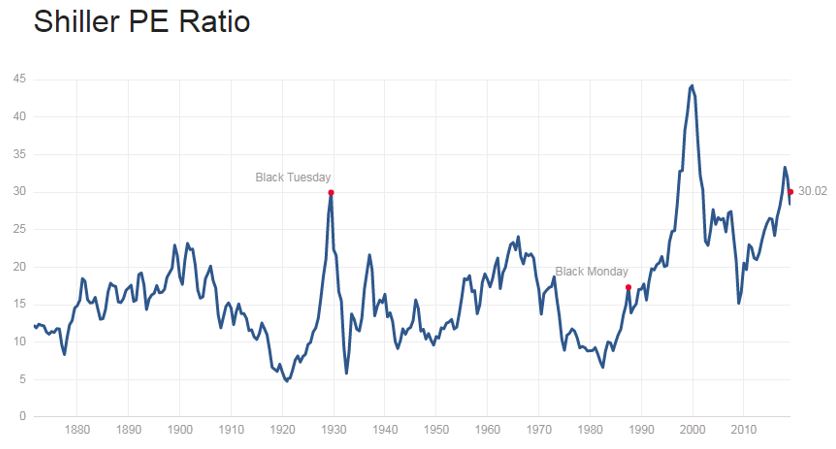

高すぎるバフェット指数とシラーPER

米国のバフェット指標は昨年の9月に146%と過去最高に達した。日本の狂乱のバブル最高潮であった1989年12月の145%を上回る水準にある。株式市場から得られるリスクとリターンを考えると、ここからの株は長期には上がりにくいだろう。あるいは、上げでもリターンの少ないレンジ相場になることが想定されるまた、シラーPERは25を超えるとバブルであり、昨年シラーPERは過去の平均値から4割も高い水準まで上昇した。筆者はパウエル・プットや利下げで楽観的にはなれない。そうした人為的な政策で作られた現在の資産価格を信用できないからだ。

バフェット指標 100を超えると株式市場は割高

シラーPER(CAPE) 25を超えるとバブル

ゴールドマンサックスのアナリストが、「今後の株式投資リターンは比較的限られる」と述べている。

【1月の株価上昇から利益を得られなかった投資家は、今年のリターンのほとんどを手にし損ねた。米ゴールドマン・サックス・グループが指摘した。シャロン・ベル氏らストラテジストは「市場が減速を過度に織り込んでいた年初のギャップはほぼ解消された」とし、「当社が予想した相場上昇は迅速に起こった。これに基づき、今後の株式投資リターンは比較的限られる見込みだ」と分析した。同社は成長株のアウトパフォーマンスは終わったとみているものの、バリュー株が大きく上昇することも想定していないという】(2月6日 ブルームバーグ「1月を逃したあなた、年内もうあまり期待はできないーゴールドマン」)

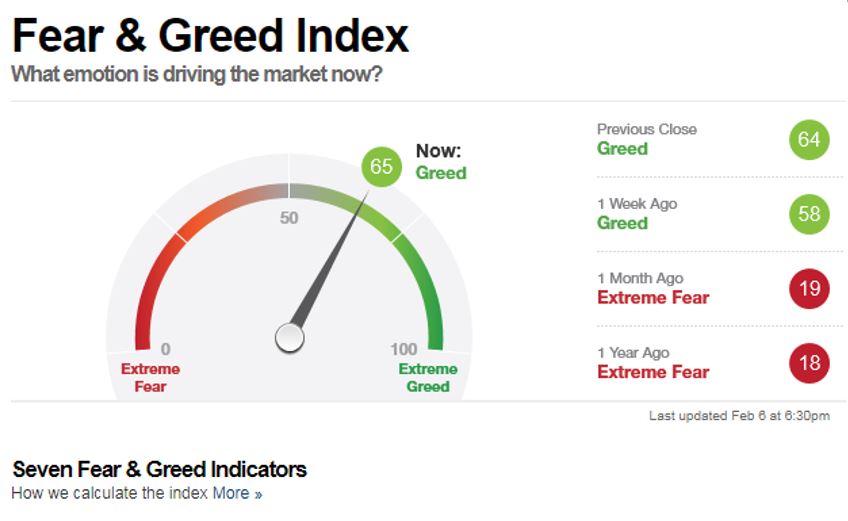

昨年、12月28日のレポート「恐怖と欲望指数は相場の底を教えてくれる!?」で、恐怖と欲望指数を取り上げたが、米国株を買うなら昨年の12月だったということだろう。

Fear&Greed Index(恐怖と欲望指数) 2019年2月6日現在は欲望相場に…

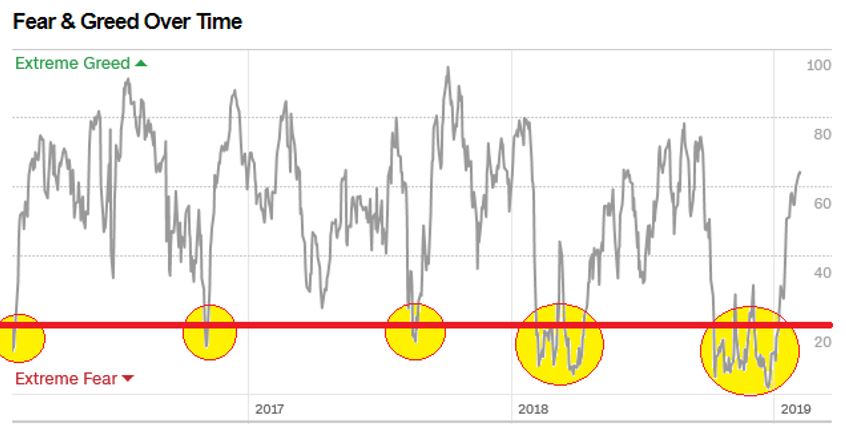

Fear&Greed Index (恐怖と欲望指数) の過去の推移(2016~2019年)

NYダウ(週足)とFear&Greed Index (恐怖と欲望指数) が極端な弱気になったポイント

ドルも買う理由はないが、世界景気の減速で買える通貨がない

ドル堅調のもう一つの理由は、他に買いたい通貨がないからである。Brexitをめぐるゴタゴタでポンドも買えない、欧州の景気後退懸念でユーロも買えない、利下げ観測で豪ドルも買えないということで、ドルは底堅い推移となっている。

ドル/円(日足) 逆張りのATRチャネルトレードモデルの売買シグナル

ポンド/ドル(日足) 逆張りのATRチャネルトレードモデルの売買シグナル

ユーロ/ドル(日足) 逆張りのATRチャネルトレードモデルの売買シグナル

豪ドル/ドル(日足) 逆張りのATRチャネルトレードモデルの売買シグナル

ドル安が進む場合のカウンター通貨は円とスイスフランになろう。借金漬けの経済が崩壊する過程においては黒字国の通貨は今年のどこかで買われることになるだろう。

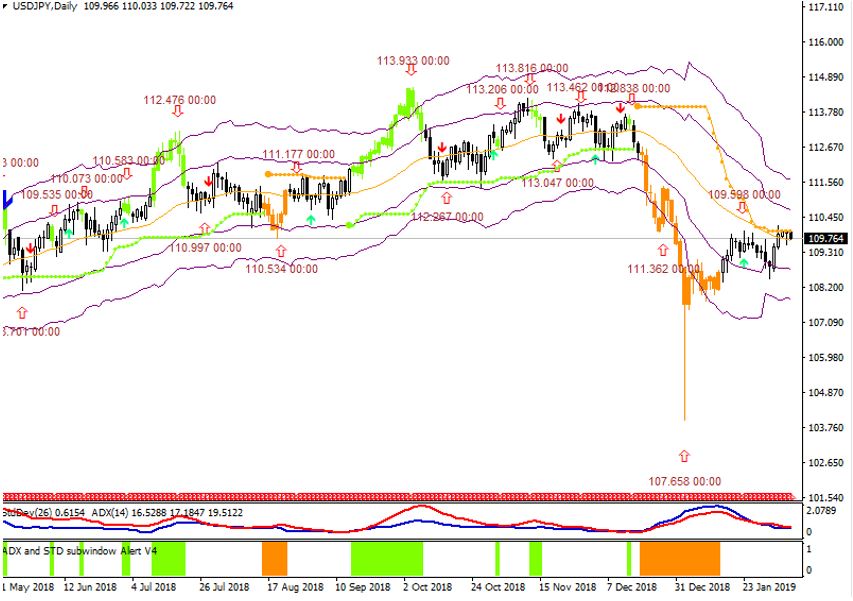

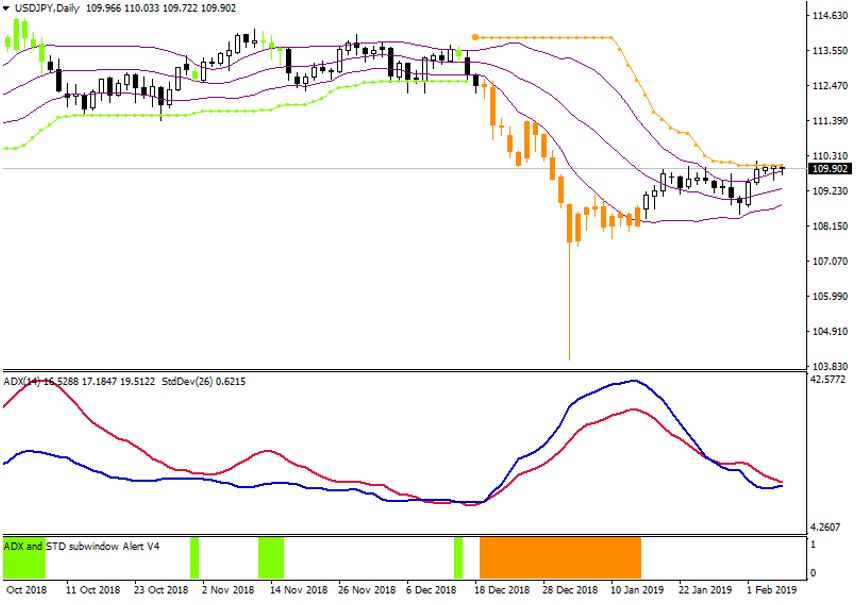

ドル/円の大きなトレンドの発生は、下のチャートの壮大な三角もちあいをブレイクする必要があるだろう。そのきっかけとして、米中の通商交渉の結果やBrexitの結末が注目されているが、円高材料としては、遅れている日米通商交渉の開始ではないだろうか? それまではダラダラとしたレンジ相場が続くのかもしれない。

ドル/円(週足)と壮大な三角もちあい相場

3月9日(土)の投資戦略フェアEXPO2019石原順講演(楽天証券提供)のお知らせ

3月9日の投資戦略フェアEXPO2019で、楽天証券さんの提供でセミナーを行います。

2019年を乗り切るマーケットの極意 石原順 A1 【投資戦略フェア2019】

申し込みページではまだ発表されていませんが、昨年同様に楽天証券試用版 石原順監修のオリジナルインジケータープレゼントの参加者特典がついています。

楽天証券MT4試用版のインジケーターは標準偏差ボラティリティトレードモデルとATRチャネルモデルの最新バージョンです。

ドル/円(日足) 楽天証券MT4試用版 順張りの<標準偏差ボラティリティトレードモデル>

ドル/円(日足) 楽天証券MT4試用版 逆張りの<ATRチャネルトレードモデル>

興味のある方はお早めにお申し込みください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。