OPECプラスの減産の行方

今月から始まったOPEC(石油輸出国機構)とOPEC非加盟主要産油国で構成する「OPECプラス」の減産。どの国が何万バレルの生産量を削減することになっているか、具体的なルールが公表されました。その他、2018年までの減産順守率など、今年6月まで行われる減産の動向を考える上で重要なデータも確認できるようになりました。

また先週、EIA(米エネルギー省)が、米シェール主要地区の原油生産量や稼働リグ(掘削機)の数といった2018年12月までの各種データを公表。原油相場はWTI(ウエスト・テキサス・インターミディエート)原油先物ベースで2018年12月は42ドル台まで下落しましたが、先週公表されたデータはこの原油相場の下落が米シェール開発指標の一部に変化をもたらしたことを示しています。

今回のレポートでは、原油相場の今後を考える上で非常に重要なテーマである、米シェールとOPECプラスの減産について、1月に公表された最新のデータを用いて解説します。

図1:WTI原油先物(期近、日足、終値)

2018年末原油相場の下落は、米シェール開発関連指標を低下させた

EIAが1月22日(火)公表した米シェール主要地区のデータにおいて、12月の原油相場の下落が開発活動を低下させたことを伺わせるものがありました。

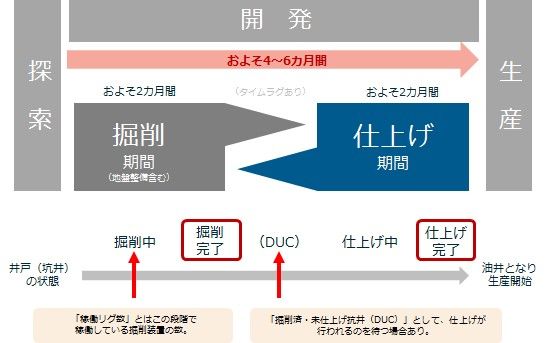

まずは、データの意味について理解を深めるため、米シェール主要地区のシェール開発プロセスを確認します。

図2:米シェール開発プロセス

米シェール主要地区での原油開発は、探索、開発、生産という3つのプロセスで成り立っています。掘削する場所を探す「探索」、掘削および掘削した井戸を原油の生産が開始できるようにする「開発」、そして「生産」です。

米シェール関連の石油業者における一時費用は、主に探索、開発(掘削・仕上げ)の段階で発生します。将来得られる見込みの原油の量と原油価格を想定し、開発を進めるかどうかを判断します。米シェール業者はサウジアラビアなどと異なり、国家の収益を担っているわけではありませんので、いつどこで開発をするかは石油業者の裁量によると言えます。

また、サウジなどのOPECプラスは、自らの原油生産量の増減が原油価格を左右できると考えていますが(生産量→原油価格)、米シェール関連の石油業者は、原油価格の動向が開発動向を左右すると考えている(原油価格→生産量)と言えます。

原油価格が上昇しているとき、つまり将来得られる収益が増えると期待できるとき、業者は費用を投じて開発を進めるため、掘削が完了した井戸の数(掘削済井戸数)や仕上げが完了した井戸の数(仕上げ済井戸数)が増加しやすくなります。

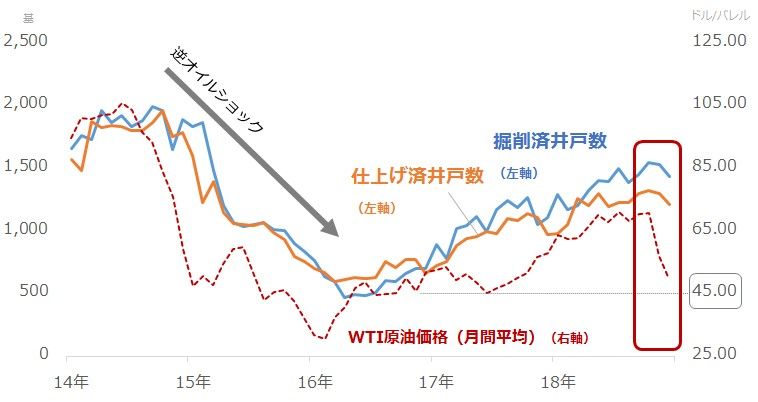

原油価格が下落しているときは逆で、業者は開発のために投じる費用を減らすため、掘削済井戸数や仕上げ済井戸数は減少しやすくなります。図3のとおり、掘削済井戸数と仕上げ済井戸数という、米シェールの開発関連指標は、原油価格の変動に左右される傾向があります。

図3:米シェール開発関連指標(左軸)と原油相場(右軸)の動向

図3のとおり、2014年後半から2016年初頭まで起きた原油相場の急落、低迷の際、掘削済井戸数、仕上げ済井戸数がともに減少しました。しかし、2016年半ばごろから徐々に2つの開発関連指標は増加しはじめました。原油相場が45ドル近辺から反発色を強めたためです。

原油価格の動向に米シェール開発関連指標が追随しています。厳密には数カ月間の時差があり、開発関連指標は原油価格の動きの数カ月後を追うように動いていることが分かります。また、図3の赤枠を見ると、2018年10月から12月にかけて、原油相場は大きく下落しました。その際、「やや」という範囲を超えませんが、開発関連指標の伸びが鈍化しました。

逆オイル・ショック以降の流れから、原油相場が45ドル近辺で半年以上推移すれば、目に見えて開発関連指標が低下し、同地区の原油生産量が減少すると考えられます。

近年の米シェールの生産増加ペースは、逆オイル・ショック前超えに

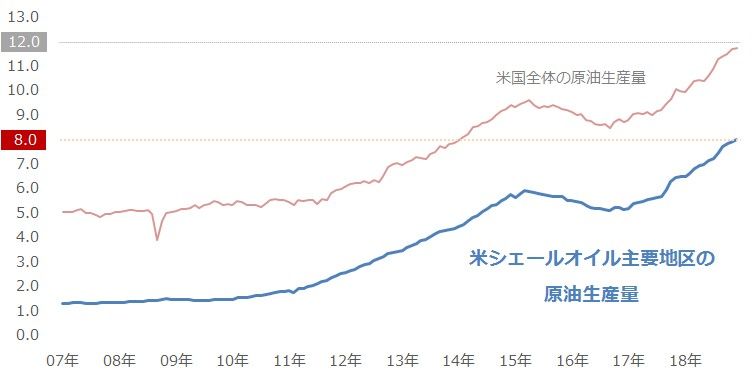

EIAは全米にシェール主要地区が7つあるとしています。

カナダと接するノースダコタ州とモンタナ州にまたがるバッケン地区、テキサス州にあるイーグルフォード地区、テキサス州とその周辺の州にまたがるパーミアン地区、ヘイネスビル地区、アナダルコ地区、ユタ州とその周辺に広がるナイオブララ地区、そして米東部アパラチア山脈付近のアパラチア地区です。

図4のグラフはこれらの7つの地区の原油生産量の合計を示したものです。2018年12月は、統計史上始めて日量800万バレルを超えました。

米国全体のシェールの比率は68%を超え(2018年12月時点)、足元、シェールが増えれば米国全体の原油生産量が増える、という構図になっています。

図4:米シェール主要地区(合計)と米国全体の原油生産量

出所:EIAのデータより筆者作成

図5は、7つの地区の中で最も生産量が多い、テキサス州とニューメキシコ州にまたがるパーミアン地区の原油生産量です。比較のためイランとイラクの原油生産量を掲載しました。

図5:パーミアン地区とOPEC主要国の原油生産量

出所:EIAデータより筆者作成

イランの生産量は米国の制裁再開に向けた動きによって昨年夏以降、減少しています。減少する過程で、パーミアン地区が、イランを追い抜きました。

現在OPECは14カ国で、生産量1位はサウジ、2位がイラク、3位がイランです(2018年12月時点)。すでに、パーミアン地区の原油生産量はOPEC第3位の規模になっていると言えます。

イラクはパーミアン地区よりも生産量は多いのですが、2019年1月から6月まで減産を実施することになっています。詳細は「OPECプラス各国の削減幅が公開。OPEC加盟国の負担がやや重い傾向あり」で後述しますが、イラクも個別の削減目標を持っています。

このため、イラクは少なくとも6月までは生産量を増やしにくい状況が続きます。今後、さらにパーミアン地区の原油生産量が増加した場合、同地区がイラクを上回る可能性も出てきます。

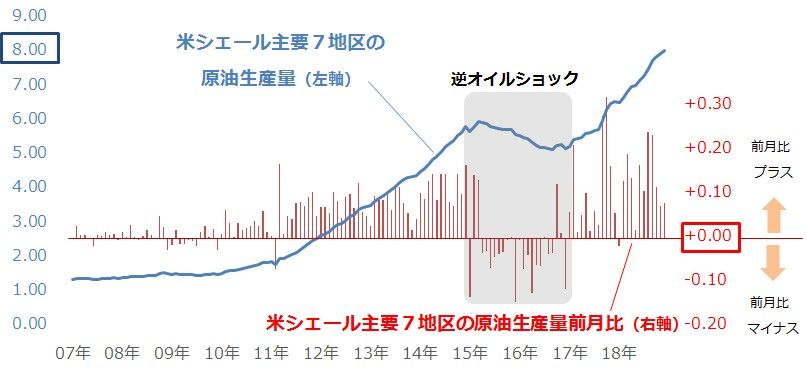

このように、増加の一途をたどる米シェール主要地区の原油生産量において、図6のとおり、近年の増加ペースは、逆オイルショック前を超えていることが分かります。

図6:米シェール主要地区の原油生産量の推移と前月比

出所: EIAデータより筆者作成

2014年後半から2016年後半にかけて発生した逆オイル・ショックの時は、石油業者の活動が停滞したことで一時的に生産量が減少しました。赤い縦の棒グラフは、米シェール主要地区の原油生産量の前月比を示したものですが、この赤い棒グラフは逆オイル・ショックの間、マイナス(下向き)の状態が続きました。

ここで注目したいのは、2010年ごろから始まったシェール革命後、逆オイル・ショックまでの赤い棒グラフの長さと、逆オイル・ショック後の同グラフの長さです。

どちらも上向きですが、その規模は逆オイル・ショック後の方が大きいことがわかります。逆オイル・ショック前は前月比日量10万バレル程度の増加だったものの、逆オイル・ショック後は日量20万バレルを超える増加が続いたり、時には30万バレルを超える月もみられたりしました。

逆オイルショックという石油関連企業にとっての大きな逆風の中で、経済活動の合理化や技術革新が進んだことが伺えます。米国全体の原油生産量については、以前のレポート「原油相場、反転上昇はなぜ?米中貿易戦争中でも世界の石油消費は増加」で解説しましたが、2019年も増加傾向が続くと言われています。

OPECプラス各国の削減幅が公開。OPEC加盟国の負担がやや重い傾向あり

米シェールの動向の他、今後の原油相場を考える上で重要なのが、今月から新たに始まったOPECプラスによる原油の減産の動向です。減産とは、複数の主要産油国が同時に生産量を一定以下にし、世界の石油需給バランスを引き締める施策です。原油価格の上昇要因になる場合があります。

今月半ばに公表された、OPECプラス各国の削減量は以下のとおりです。

図7:OPECプラスの生産量削減幅

出所:OPECのデータより筆者作成

OPECプラスは合計24カ国ですが、リビア、イラン、ベネズエラは減産免除国となっています。このため、減産は21カ国で行われることになります。原則2018年10月を基準とし、削減することになっており、基準月からの削減率はOPEC側が3.0%程度、非OPEC側が2.0%程度、合計で2.7%程度です。

若干ながらOPEC側の負担が大きい設定になっています。

個別で見ると、OPEC側のリーダー格であるサウジは基準月比、日量32.2万バレル削減、非OPEC側のリーダーであるロシアは同23.0万バレルと、リーダー間でもOPEC側の負担が大きくなっていることがわかります。

2018年12月のOPEC総会にて、減産を2019年1月以降も継続するという大枠での合意はあったものの、詳細な部分の調整が難航し、翌日のOPEC・非OPEC閣僚会議でようやく減産参加国全体で、減産継続で合意をしたという経緯がありました。

調整が難航する中、OPEC側が非OPEC側、さらに言えば、サウジがロシアに配慮し、その結果、OPEC側の負担が非OPEC側に比べて大きくなった可能性があります。リーダーたちの思惑が絡み、上記の削減幅が決定したのだとすれば、OPECプラスは決して一枚岩ではない可能性が出てきます。

OPEC加盟国で減産を実施する11カ国は12月比、大幅削減が必要

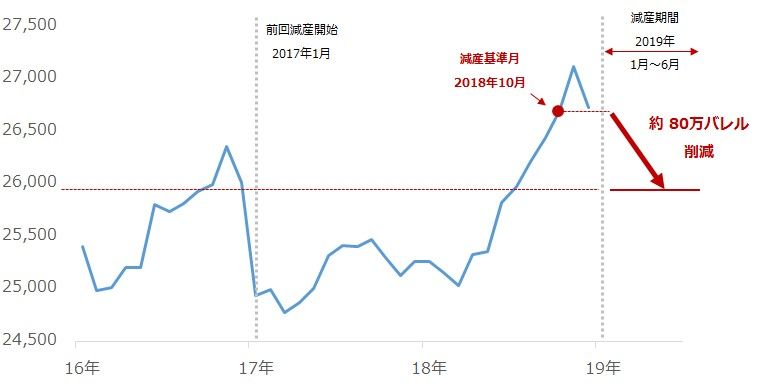

OPECの原油生産量は図8のとおりです。

図8:OPEC全体の原油生産量

出所:OPECのデータより筆者作成

OPEC全体で見れば、減産基準月である2018年10月以降、生産量が大きく減少しています。しかし、減産に参加する11カ国で見ると大きな減少にはなっていません。

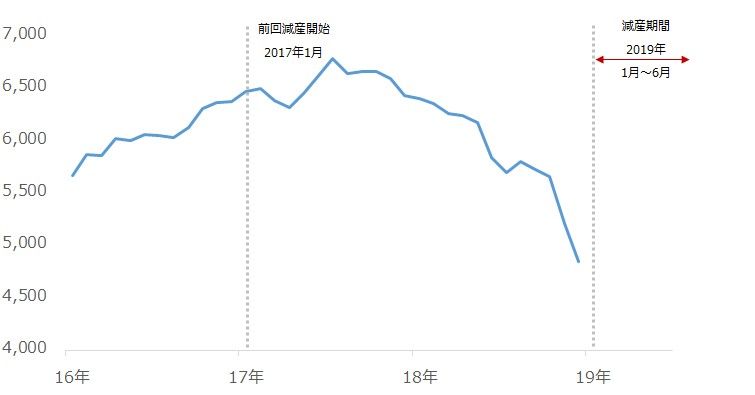

図9:減産に参加するOPEC11カ国の原油生産量

出所:OPECのデータより筆者作成

OPEC全体で大幅減少となっていても、減産に参加する11カ国の生産量が減少していないのは、減産に参加しない減産免除となった3カ国(イラン、リビア、ベネズエラ)の生産量が減少していたためです。

図10:OPECの減産免除3カ国の原油生産量

出所:OPECのデータより筆者作成

OPECの減産に参加する11カ国は、まさにこれから減産に取り組むことになります。OPEC全体の生産量と、減産に参加する11カ国の生産量を分けて考える必要があります。

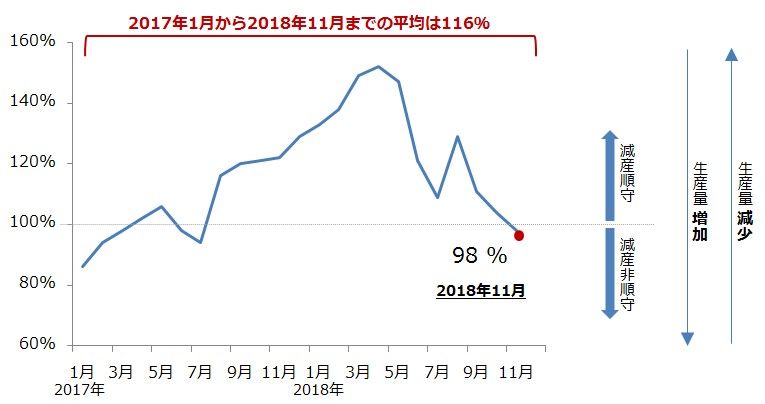

また、図11は2017年1月から始まった前回の減産の減産順守率です。

図11:減産参加国全体の減産順守率

2018年6月のOPEC総会で、イラン制裁再開による供給減少を補うため、サウジなどは減産順守率100%以上を保つことを条件に増産することを決めました。しかし、昨年11月、減産順守率は98%となり、その決め事を守ることはできませんでした。

減産監視委員会は、2017年1月から始まった減産における順守率の平均は116%だった、つまり全体としては順守したとしましたが、2018年11月の100%割れは、今後も理由があればOPECプラスは減産合意を破ることがある、ことを示唆するものであると思います。

OPECプラスが一枚岩でない可能性があること、直近で減産を守らなかった事案が発生したことなど、まだまだ減産においては不安要素があると言えます。

現在の原油相場は、米シェールの生産増加、OPECプラスの減産への不安といった材料を抱えながら、一部の生産国の政情不安など、断続的に発生するインパクトが持続しにくい上昇要因で価格を維持している状況にあるといえます。

今週後半から来月の2週目にかけて、海外大手メディアや関連機関がOPECの原油生産量を公表します。目先は、その内容によって、減産が順守できていれば、原油相場は上値を伸ばし、順守できていなければ反落、という展開が予想されます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。