発行されたお札は驚きの物量に!

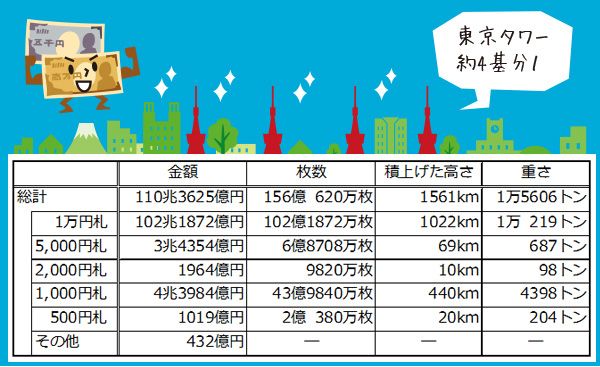

平成最後の大晦日、日本銀行の外で年を越したお札(日本銀行券)の合計金額は110兆円もありました。年末・最終営業日時点で日本銀行が発行したお札の総額は、NHKなどのニュースでも報じられますので、皆さまも見聞きした覚えがあるかもしれません。1月10日(木)にはお札の額面ごとの発行額が日本銀行から公表されましたので、数字を少し掘り下げてみましょう。平成30年末の発行総額(世の中に出回っている銀行券の残高)は110兆円に上ります。

これだけの多額のお札となると、一枚一枚は薄くて軽い紙のお札でも、総計では驚きの物量になります。日本銀行が公表している「通貨流通高統計」(種類別流通高)と日本銀行サイトにある「教えて!にちぎん」を基に、枚数や積み上げた高さや重さを計算してみました。

2018年末の日本銀行券発行額

お札の額面(券種)では1万円札の発行額が最も多く、102兆円あります。総計110兆円の92.6%を1万円札が占めています。日本の一般会計予算と同じぐらいの金額が、1万円札で存在しています。

枚数でも1万円が一番多く102億枚あります。1,000円札が43億枚ですので、1万円札は1,000円札の2倍以上、世の中に出回っていることになります。財布の中身とはだいぶ違いますが、タンス預金などの価値を保存する目的だと、ほとんどが1万円札で占められていると思います。ある所にはあるものですね…。

なお、「その他」は金額のみで、枚数以降の計算は割愛しました。「その他」は、現在でも使用できる500円未満のお札ですが、1円札・5円札・10円札・50円札・100円札と複数の種類があり、それぞれのお札の発行額が公表されていないためです。

こうした滅多に見かけないお札でも合計すると、世の中には432億円もあります。随分と多い気がしますが、この数字には、火事で焼けてしまったり、間違って捨てられてしまったりで、存在していないお札も含まれています。これは、他の額面のお札も同様です。

日本銀行は、新しく世の中に出した分(発行)と日本銀行に戻ってきた分(環収)の差で、発行額を計算しています。ストック(発行額)を直接把握できないので、フロー(発行、環収)からストックを推計しているのです。出入りするお金(フロー)が分かれば、手元にあるお金(ストック)が分かるので、それを世の中に置き換えたと考えると分かりやすくなると思います。

現金は匿名性が高いので、誰がお札を持っているかを把握することは困難です。また、無くなったお札の枚数を正確に把握することは不可能です。ただ、額面が大きいお札の方が大切に使われるので、1万円札の発行額の精度は他のお札よりも高いと言えるでしょう。

お札の発行額が分かれば発行枚数を計算することができ、発行枚数が分かれば、お札を積み上げた高さや重さも、おおよその計算ができます。湿度などに影響を受けますが、お札千枚の厚さは10cm、重さは1kgです。1億円を1万円札で一列に積み上げると、高さは1mになります。重さは10kgです。五百円札と現在製造されているお札とでは、製造技術が異なりますが、ここでは参考までに同じ厚さ・重さとして計算しています。

積み上げた高さ1,561kmというのは、大気圏を突破して、宇宙空間に届く高さになります。JAXAによれば、国際宇宙ステーション(ISS)が飛行している軌道の高さは400kmだそうです。天まで届くお札の塔はちょっと想像がつきませんね。

重さ1万5,606トンという数字も大き過ぎてピンときません。東京タワーがある港区の港郷土資料館によれば、東京タワーの重さは約4,000トンなので、東京タワー約4基分になります。自動車に換算すると約1万5,000台に相当します。

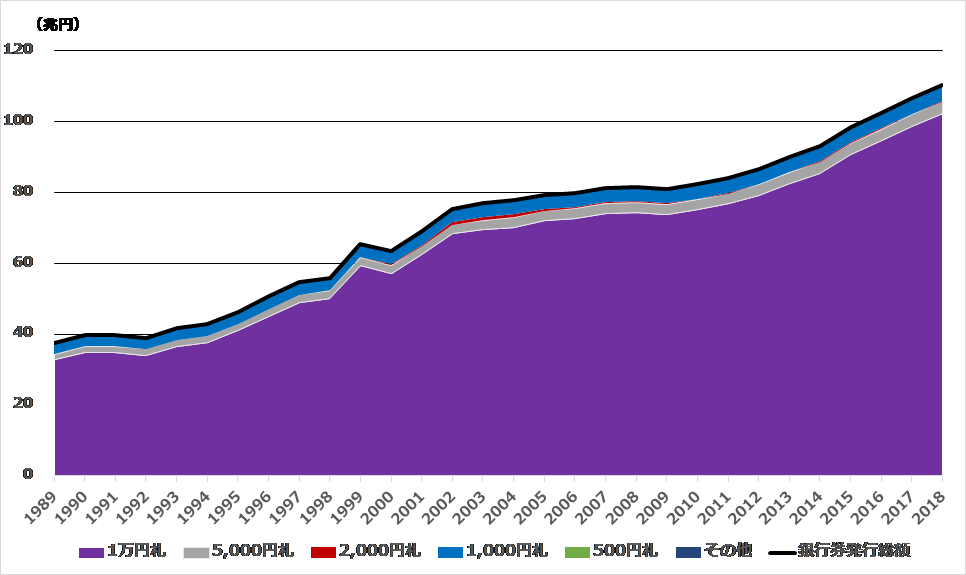

平成を通じてお札の発行額は増え続けた

お札の物量を見たところで、次は発行額を時系列で振り返ってみましょう。

平成元年(1989年)の12月末は株式バブルのピーク。大納会の終値で日経平均株価は史上最高値となる3万8,915円87銭をつけましたが、お札の発行額は37兆円で平成30年(2018年)12月末の3分の1しかありませんでした。

銀行券発行額の推移(12月末)

当時はバブル経済の絶頂でした。タクシーに乗りたいときに、ただ手を挙げるだけではなかなか止まってもらえないけど、1万円札を持って手を挙げると捕まえやすいといった噂話があったそうです。その時よりも今の方が、お札が3倍も多いというのは意外ですね。

一般的には、景気が良くなったり、所得水準が高くなったりすれば、取引が活発になるのでお札の需要が増えます。預金金利が高ければ、利子収入を期待して現金を減らして預金を増やしますが、逆に、預金金利が低くなると、預金する魅力が薄れるので、現金が増えやすくなります。この他にも、金融機関の経営が不安だと思えば預金ではなく現金を持つでしょうし、取引や保有する資産額を他人に知られたくない場合は、匿名性の高い現金が好まれます。

預金口座からの自動引き落としやクレジットカード払い、SuicaなどのICカードやモバイル決済といった電子決済はお札の需要を減らす方向に働きます。もっとも、こうした電子決済によるお札の需要減少よりも、タンス預金などの貯蓄によるお札の需要増加が上回っているようです。発行総額に占める1万円札の割合は緩やかに増加を続けています(1989年87.5% → 2000年90.2% → 2010年91.3% → 2018年92.6%)。

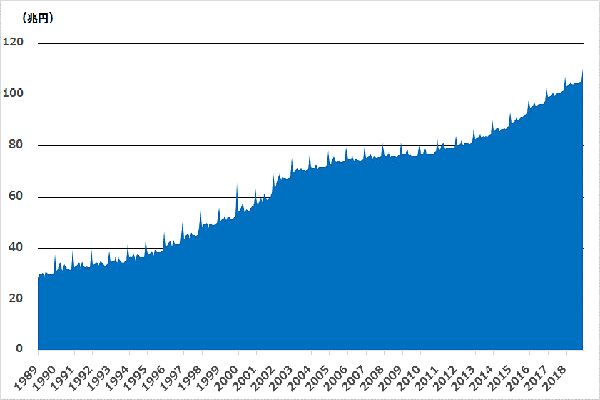

お札の発行額を月別に見ると、12月末が一番多くなるという特徴があります。グラフの尖った箇所が12月です。年末年始の買い物でお金を使いますし、銀行は休みで、ATMもシステム対応で使えないことがあるため、現金需要が増えます。1999年の12月末は2000年問題への警戒から、いつもの12月末よりも多めの現金需要があったようです。

銀行券発行額の推移(月末)

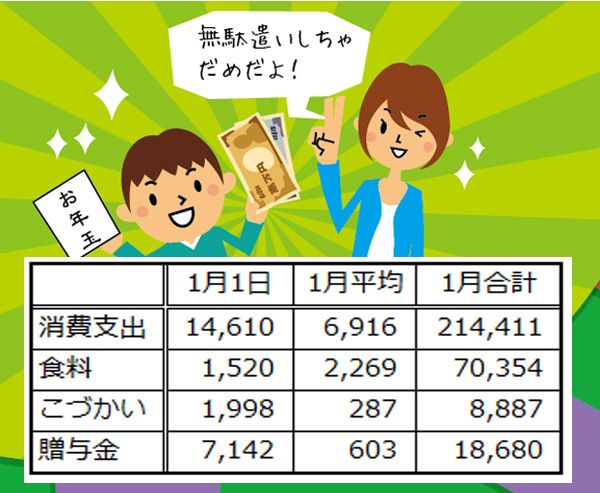

1日単位で考えると、1年で最も家計の支出が多い日は1月1日なので、年末にはその分のお金を用意しなければなりません。初詣に行くぐらいで普段よりもお金を使わない気がしますが、お年玉が支出額を増やします。

総務省統計局が公表している「家計調査」(二人以上世帯)2018年1月調査の支出額を見ると、1月1日の食料は1月平均を下回っています。初詣の際に屋台やお店で買い物をするかもしれませんが、年末に購入した食材でお節料理を家で食べれば、支出額は少なくなります。余程のことがなければ、元旦から医者に行くこともないでしょうし、新年会には早すぎます。こうした支出を減らす要因があっても、お年玉という支出があるので、1月1日の支出は多くなるのです。

家計の支出はどうだったのか?

家計調査(二人以上世帯)2018年1月の支出(単位、円)

ちなみに、家計調査では、家計を同じくする人にあげるお年玉は「こづかい」、別の家計にお年玉をあげる場合は「贈与金」になります。同居している子供にお年玉をあげれば「こづかい」、遊びに来た孫にお年玉をあげれば「贈与金」になるという具合です。

現金の需要は曜日によっても違い、週末の買い物に備え、金曜日に向けてお札の発行が増え、週明け月曜日になると、銀行などの金融機関を通じてお札が日本銀行に環収するという流れがあります。年末年始ほどではないですが、ゴールデンウィーク前にもお札の発行が増えます。

お盆がある8月は、休みになる工場が多いので生産が減ります。同じ月であっても、週末が多い年の方が小売店の売上は増えます。

景気や売上といった経済の動向を分析する場合、経済活動の種類ごとに季節性を考慮します。季節性というと春夏秋冬の四季を思い浮かべますが、データによっては、どの四半期かだけではなく、月や曜日、休日・祝日の影響も検討します。うるう年(leap year)の調整プログラムがあらかじめ用意されている統計ソフトもあります。

季節調整とは、季節や月、曜日などの影響がなかったと仮定したら、どのような数字になるのかを、統計的な手法を用いて推計することです。季節調整というよりも、カレンダー調整といった方が実態に近いと思います。

現金をめぐる最近の議論について

ここまでは過去のデータを振り返ってきましたが、まとめを兼ねて、現金をめぐる最近の議論について、簡単にコメントしたいと思います。

まず、景気との関係についてです。日本銀行が現金を増やせば景気が良くなるという意見を見聞きすることがありますが、平成元年からのデータを見ても分かるように、現金の発行額と景気は関係がなさそうです。なにより、日本銀行は現金の量をコントロールすることはできません。

経済学の教科書では、「中央銀行が現金を供給すると、銀行に預けられて預金になる。預金のうち、法定準備を除いた額が貸し出され、また預金となる」、という信用創造の説明があります。

このように説明されると、現金を発行(供給)する中央銀行が発行額を決められるように勘違いしてしまいますが、現金の需要は、経済活動や金利、金融機関の経営状態など様々な要因に左右されます。現金は、銀行などが日本銀行に預けている日銀当座預金を引き出したことで増えます。銀行などの金融機関の現金需要も、金融機関から預金を引き出す家計や企業の現金需要に左右されます。

日本銀行はホームページで、「お札の発行額はどうやって決まるのですか?」との質問に対して、「銀行券(お札)の発行額は、世の中でどれだけ銀行券に対する需要があるかによって決まります」と述べています。現金の量が景気を良くするのではなく、所得が増えることで景気が良くなります。家計の賃金の伸び悩みについては、前回の「数字で見る、平成の日本経済と生活」記事で指摘した通りです。

次に、「キャッシュレス」をめぐる議論です。日本は現金大国で、銀行券の製造費用だけでも1年間に約500億円を使っています(日本銀行の「業務概況書」に予算が記されています)。金融機関だけではなく一般企業や家計も含めて、銀行券の管理や運送、警備に係る実際の支出額や、管理に要した時間といった機会費用も考慮すると、現金のコストは1年間で数兆円に上ると思います。

現金を減らすという意見には私も賛成です。利便性・セキュリティが高い電子決済が普及すれば良いと考えています。ただ、一足飛びに現金を無くしたり、大幅に減らしたりするのは難しいと思います。大規模災害が起きた場合、停電や通信網の切断が生じて電子決済が使えなくなり、一方で、非常食などを購入するので、現金需要が急増します。

日本銀行に入行して、発券局での研修期間中に、阪神・淡路大震災が起きた当時の神戸支店の激務を当事者から伺う機会がありました。東日本大震災の様子は日本銀行仙台支店のホームページに資料が掲載されています。現金を人力でピストン搬送し(1億円は10kgあります)、土日も仙台支店は営業しました。

大規模災害時の現金の扱いは人の命に関わる問題なので、平時だけを想定するわけにはいきません。現金を大幅に減らす・無くす方向に進むのであれば、大規模災害時に店舗が無償で配った物品については、後日、政府が全額負担するといった思い切った制度が必要になると思います。

現金の発行側にいた経験がある身としては、キャッシュレスが進んだ結果、有事に脆い経済になるという事態は、避けなければならないと考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。