毎週金曜日夕方掲載

本レポートに掲載した銘柄

富士ソフト(9749)、アルファシステムズ(4719)、アイ・エス・ビー(9702)

1.2018年7-9月期のシステムインテグレーター各社の業績はおおむね良好

今回の特集はシステムインテグレーターです。業界全体の動きを概観した後、制御系、業務系を両方手掛ける、富士ソフト、アルファシステムズ、アイ・エス・ビーの3社の業績動向を分析します。

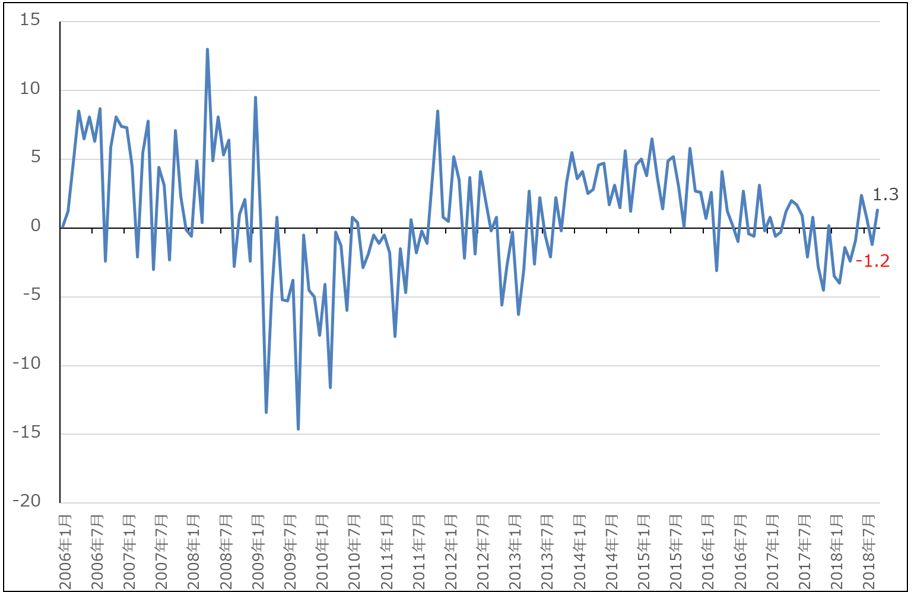

グラフ1は、経済産業省が出している特定サービス産業動態統計から受注ソフトウェア(プログラム開発、システム開発)の前年比を見たものです。2012年から2017年までみずほフィナンシャルグループの新勘定系システムの大規模開発(開発費は総額4,000億円以上)がありました。それが終わったあと、受注ソフトウェアは前年割れの状態になっていましたが、2018年6月から緩やかに回復しています。

もっとも、回復してきたとは言え、受注ソフトウェアの前年比は2018年9月1.3%増と低い数字になっています。ただし、SI(システムインテグレーション)会社の業績を見ると、統計で見るよりも良好なファンダメンタルズになっています。

SI会社の大手であるSCSKの2019年3月期上期(2018年4-9月期)の売上高は前年比2.4%増と小幅増でしたが、営業利益は同20.6%増と好調でした。採算の良い案件が増えたことで、営業利益率が改善しました。システム開発では、製造業向けが順調に伸びました。既存業務用システムの更新や働き方改革に関連して人事・労務管理システムが増えました。

また、流通・サービス向けでは個人向け事業のシステム開発が活発でした。金融はフィンテック関連(決済、新規事業など)の案件が増加したもようです。業務用システムについては業界全体でもこのような傾向になっています。

グラフ1 受注ソフトウェア売上高:前年比

出所:経済産業省特定サービス産業動態統計より楽天証券作成

2.制御系システム開発も好調続く

また、制御系では各社とも自動車向けが好調です。自動車の電動化と自動運転(現在はADAS(先進運転支援システム))の普及によって、自動車向けシステム開発が大きなビジネスになっています。自動車向けは中長期で有望な分野です。

通信制御系では5G(第5世代移動通信)用の基地局向けソフト開発がまだ小規模ですが継続しているもようです。この分野は、来期から大きくなると思われます。また、5Gは応用分野がスマートフォンだけでなく、医療、自動車、機械、ゲーム・エンタテインメントなど多岐にわたるため、応用分野のシステム開発が5Gの本サービスが開始される2020年以降活発になると予想されます。これもSI会社にとって重要なビジネスになると思われます。

この他、機械制御系ではFA(ファクトリーオートメーション)向けが好調です。この分野では、工場のネットワーク化が盛んになっており、その恩恵をSI会社も受けています。また、中長期では、ファナックが推進している「フィールドシステム」のように、異なるメーカーのロボット、工作機械をネットワーク化する構想が複数のロボットメーカー、工作機械メーカーで進んでいます。この関連のシステム開発が中長期で大きなものになると思われます。

3.リスクは人手不足

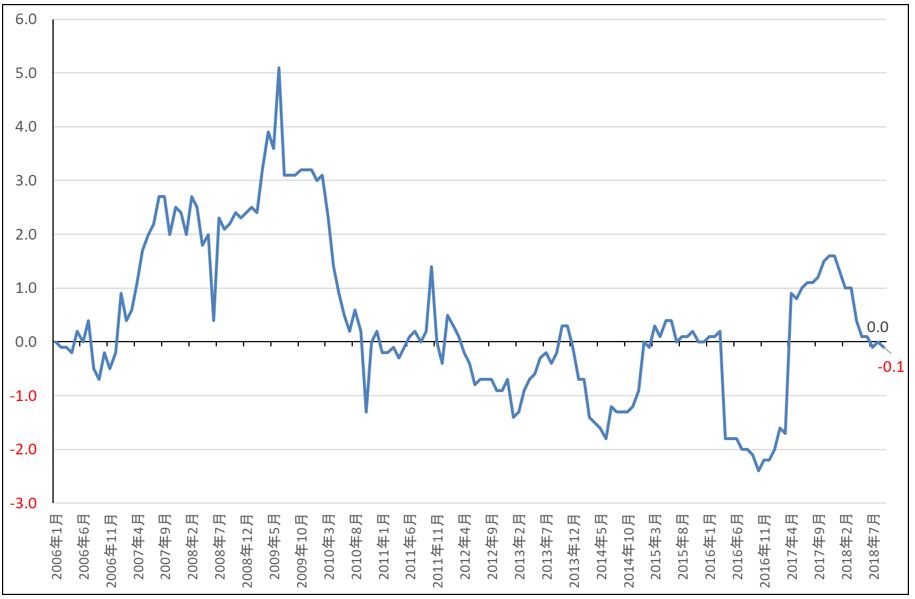

足元のシステム開発市場は、開発案件は沢山あるものの、技術者不足で案件を選別受注する状態になっています。受注条件も改善しているもようです。そして、技術者不足がSI会社のリスクになっています。グラフ2は、情報サービス業の技術系常用従業者数の前年比を見たものです。昨年は1%台の伸びでしたが、今年に入ってほとんど増えていません。

売上高を伸ばすには技術者を増やす必要がありますが、年を追って難しくなっています。中途採用が困難になってきていますので、自社で新卒採用や第二新卒を増やすことが重要になりますが、ある程度外注を使っている会社のほうが、売上高と利益は伸び易くなると思われます。採用戦略と外注戦略はSI会社の業績を見る上で重要になっています。

グラフ2 情報サービス業の常用従業者(技術系):前年比

出所:経済産業省特定サービス産業動態統計より楽天証券作成

4.銘柄コメント

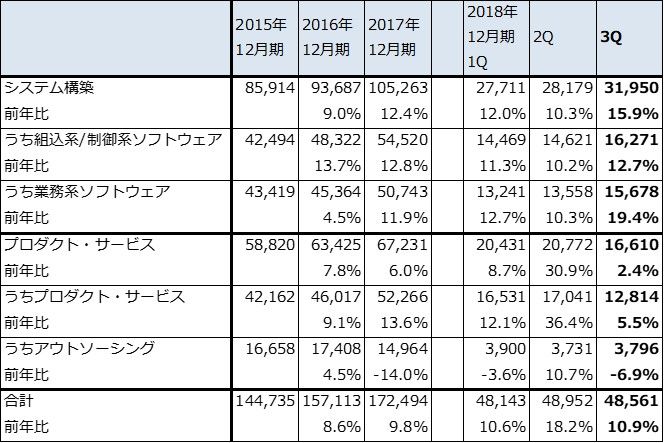

富士ソフト

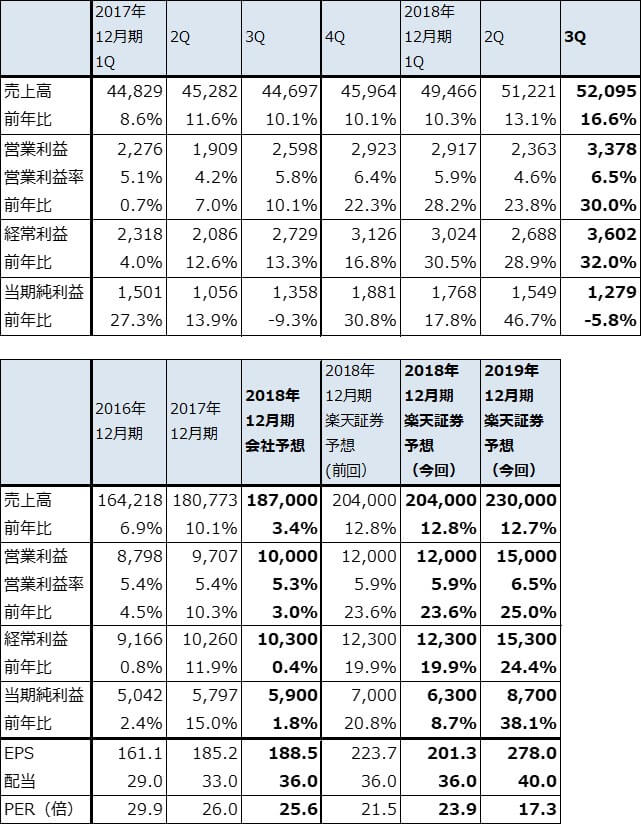

富士ソフトの2018年12月期3Q(2018年7-9月期)は、売上高520億9,500万円(前年比16.6%増)、営業利益33億7,800万円(同30.0%増)と好調でした。子会社サイバネットシステムののれん代減損(サイバネットシステム子会社の業績見通しを下方修正したことによる)によって、親会社株主に帰属する当期純利益は12億7,900万円(同5.8%減)と減益になりましたが、実態は好調でした。

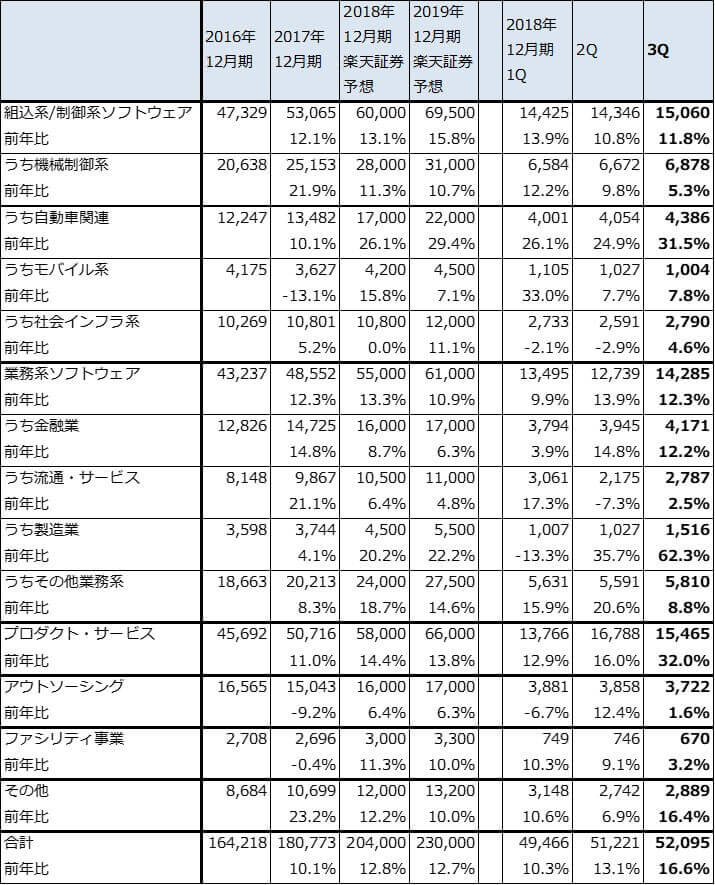

収益源の組込系/制御系ソフトウェアの今3Q売上高は前年比11.8%増と順調でした。このうち、自動車関連は同31.5%増と全体をけん引しました。ADAS向けソフト開発が好調でした。顧客別には、日系自動車メーカー向け、大手自動車部品メーカー向けが好調でした。機械制御系はFA向けは好調でしたが、複写機向けが不調でした。社会インフラ系は交通向けが振るいませんでしたが、5G用基地局向けソフト開発が小規模ですが継続したもようです。

業務系ソフトウェアの今3Q売上高は前年比12.3%増となりました。金融向けが生損保、カード会社向けに順調に伸びました。また、製造業向けが金額は小さいものの前年比62.3%増と大きな伸びを示しました。自動車向けで制御系とともに業務系システムを受注する例が増えました。

プロダクトサービスは製造業向けにパソコン用パッケージソフトの売上高が増えました。

各セグメントで採算も改善し、全社の営業利益率は前3Q5.8%から今3Q6.5%に改善しました。

また今3Qの全社受注高は前年比10.9%増と順調に伸びました。組込系/制御系ソフトウェア、業務系ソフトウェアともに二桁増でしたが、特に業務系ソフトウェアの受注が好調でした。

今1~3Qの業績好調にもかかわらず、会社側は今期業績予想を上方修正しませんでした。子会社で流通システムを手掛けるヴィンクスの業績見通しが不透明なことによります。ただし、富士ソフト本体の業績が好調なので、楽天証券では、前回レポート(楽天証券投資WEEKLY2018年9月28日号)の売上高、営業利益、経常利益予想を維持し、当期純利益のみ下方修正します(サイバネットシステムの下方修正を織り込んだ)。

制御系では独立系最大手でもあり、人材採用は比較的上手く行っているもようです(2019年4月入社の新卒採用計画は800人、中途採用計画は年間300~400人)。また、富士ソフト本体の技術者約6,500人に対して外注を約5,000人使っているため、比較的業績を伸ばし易いと言えます(外注会社も新卒採用や中途採用を行うため、人手不足をある程度は補える)。来期2019年12月期も業績好調が予想されます。

目標株価は、2019年12月期楽天証券予想EPS278.0円に想定PER20~25倍を当てはめ6,000円とします(期間は6~12カ月間。以下同様)。前回の7,000円から株式市場の動向を踏まえて引き下げますが、引き続き投資妙味を感じる銘柄です。

表1 富士ソフトの業績

発行済み株数 31,294千株

時価総額 150,837百万円(2018/12/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表2 富士ソフト:セグメント別売上高

出所:会社資料より楽天証券作成、予想は楽天証券

表3 富士ソフトのSI事業受注高

出所:会社資料より楽天証券作成

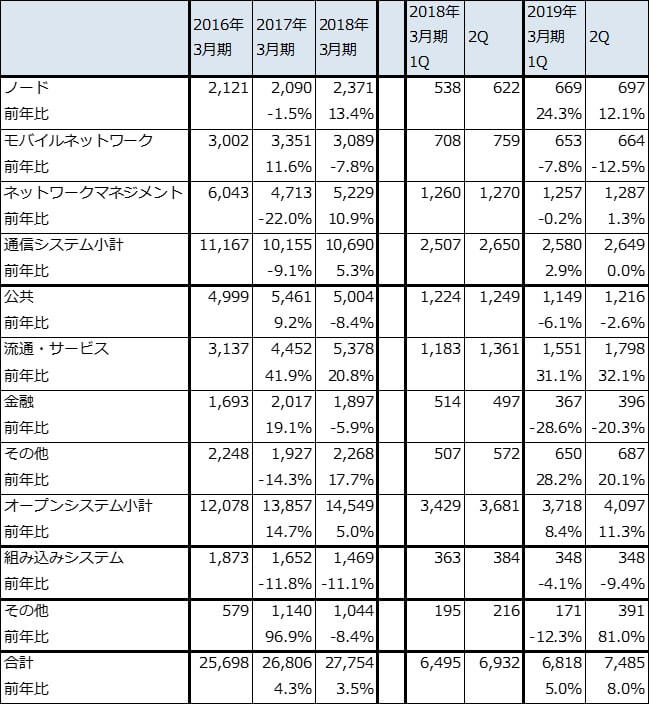

アルファシステムズ

2019年3月期2Q(2018年7-9月期)は、売上高74億8,500万円(前年比8.0%増)、営業利益7億6,500万円(同8.2%増)となりました。

今2Qの売上高は、通信システムでは「ノード」が前年比12.1%増と順調に伸びました。NTTのNGN(NTTの次世代ネットワーク)向けなどが増加しました。「モバイルネットワーク」は同12.5%減と減少しましたが、小規模ですが5G用基地局向けソフト開発が継続したもようです。

オープンシステムでは、「流通・サービス」が同32.1%増でした。ヤフー向けの寄与で大きく伸びました。「その他」も自動車向けの伸びによって同20.1%増となりました。

今2Qの受注高の動きを見ると、通信システムで、「ノード」が前年比21.2%増と今1Qの同11.1%減から回復しました。NGN向けなどの増加と思われます。また、モバイルネットワークも同6.9%増と1Qのマイナス成長から回復しました。5G用基地局関連が少しですが増えているもようです。

オープンシステムでは、売上高同様「流通・サービス」がヤフー向けの寄与で伸びました(同23.5%増)。「その他」は自動車向けの寄与で同16.9%増となりました。この結果、全社受注は、今1Qの前年比5.1%増に続き今2Qは同9.0%増と堅調に伸びました。

今1~2Qの業績から見ると、今期2019年3月期は会社予想を上回る業績が予想されますが、人件費、採用費の増加などのコスト増加もあるため、楽天証券業績予想は前回の売上高290億円(前年比4.5%増)、営業利益35億円(23.4%増)に対して、今回は売上高297億円(同7.0%増)、営業利益32億円(同12.8%増)へ修正します。

来期2020年3月期も順調な業績が予想されます。リスクは人手不足です。アルファシステムズは、外注をあまり使わず正社員技術者を中心にシステム開発を行っています。新卒と第二新卒の採用で技術者不足を補っているため、十分な数の新卒が採用できない場合、それが業績を伸ばす際のボトルネックになる可能性があります(現在の技術者数は約2,500人。2019年4月入社の新卒採用計画は150人、第二新卒の採用は年間20~30人)。このリスクを織り込んで、楽天証券では来期業績を売上高320億円(前年比7.7%増)、営業利益37億円(同15.6%増)と予想します(前回の来期予想は、売上高310億円、営業利益44億円。売上高は前回予想が慎重すぎたと思われるため上方修正した)。

楽天証券の今期、来期業績予想を下方修正したことに伴い、目標株価は、2020年3月期楽天証券EPS予想182.3円にPER15~20倍を当てはめ3,300円とします(前回は4,000円)。中長期の投資妙味を感じます。

表4 アルファシステムズの業績

発行済み株数 14,040千株

時価総額 35,367百万円(2018/12/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表5 アルファシステムズのセグメント別販売実績

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある

表6 アルファシステムズのセグメント別受注高

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある

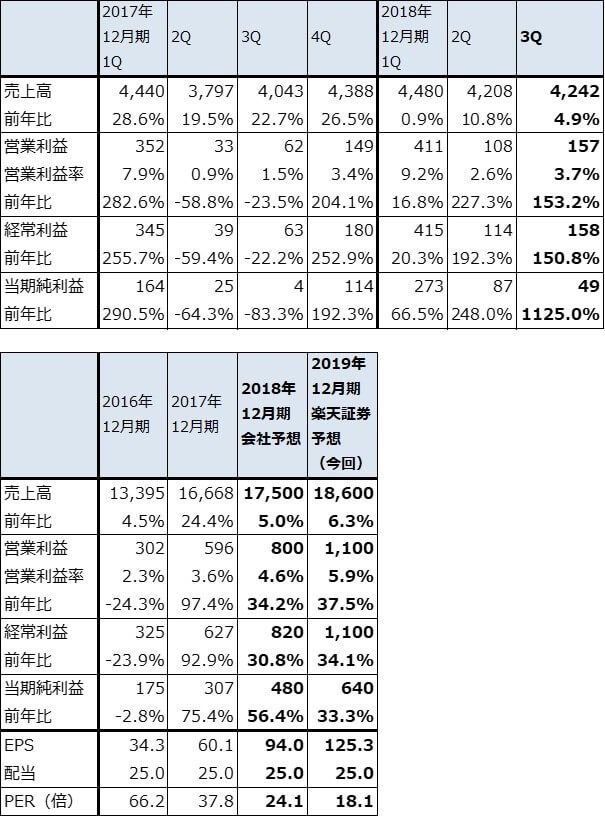

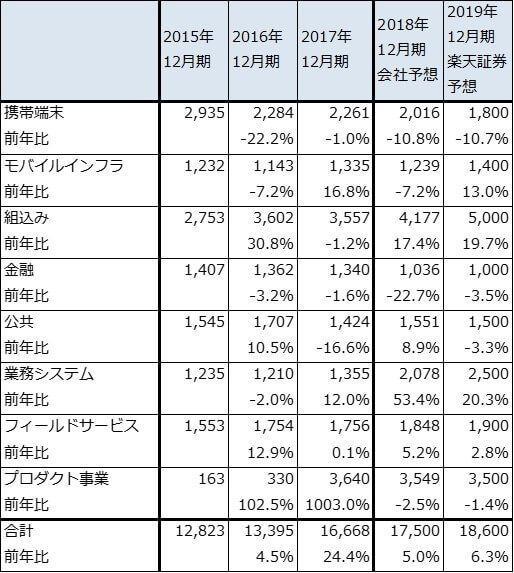

アイ・エス・ビー

2018年12月期3Q(2018年7-9月期)は、売上高42億4,200万円(前年比4.9%増)、営業利益1億5,700万円(同2.5倍)となりました。

組込みソフトが、自動車、医療、産業機器向けなどで順調でした。業務システムも、一般企業向けシステム開発が働き方改革のための労務管理システムの開発などで順調でした。一方でモバイルインフラは、5G用基地局関連のソフト開発は小規模ながら続いているものの、4G関連が減少したため振るいませんでした。金融向けも大手証券向けが人手不足のために伸び悩みました。公共向けは会社側が考えていたほど仕事が増えませんでした。この結果、今3Qの売上高は前年比4.9%増に止まりました。

ただし、各分野で採算は改善しており、特に組込みと業務システムは受注単価の引上げが実現できているもようです。給与引上げ、外注単価の引上げを考慮しても受注単価引上げが営業利益率の改善に結び付いているもようです。営業利益率は前3Q1.5%から今3Q3.7%に改善しました。

今期2018年12月期は、今4Q(2018年10-12月期)に売上計上の期ズレ(来期への延期)がなければ、会社予想を上回る営業利益8~9億円が予想されます(会社予想では今4Qは営業減益になります。これは今の業績トレンドでは考えにくいですが、期末なので一部案件に期ズレが発生する可能性があり、その場合は今4Qが減益になる可能性もあります)。

来年4月入社の採用については、アイ・エス・ビー本体の新卒採用を70名予定しており、順調に採用できたもようですが、中途採用は苦戦しているようです。現在約1,000人の技術者を抱えていますが、年率で数%ずつ増やすことが出来ると思われます。

来期2019年12月期も、受注条件の改善=営業利益率の改善が続くと思われます。楽天証券では来期業績を売上高186億円(前年比6.3%増)、営業利益11億円(同37.5%増)と予想します。

目標株価2,700円を維持します。中長期で投資妙味を感じます。

表7 アイ・エス・ビーの業績

発行済み株数 5,106千株

時価総額 11,591百万円(2018/12/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表8 アイ・エス・ビー:分野別売上高

出所:会社資料より楽天証券

注:端数処理のため合計が合わない場合がある

本レポートに掲載した銘柄:富士ソフト(9749)、アルファシステムズ(4719)、アイ・エス・ビー(9702)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。