ニューヨーク株式市場が急落

12月4日(火)ニューヨーク株式市場が急落しました。S&P500指数は▲3.24%でした。

先週末アルゼンチンのブエノスアイレスで開催されたG20(20カ国・地域首脳会談)の後、トランプ・習近平会談が持たれました。そこでの「第2ラウンドの、関税引き上げが90日延期された」、というニュースを好感し、今週の米国株式市場は堅調なスタートを切ったものの、そのユーフォリア(陶酔)は1日で醒めたわけです。

3年債利回りと5年債利回りが逆転

市場参加者が冷ややかな反応をした直接のキッカケは、12月3日(月)に3年債利回りと5年債利回りが逆転したことによります。通常、長期の5年債利回りは3年債利回りより高いのですが、現在3年債利回りは2.827%、5年債利回りは2.821%と3年債利回りの方が高くなっています。

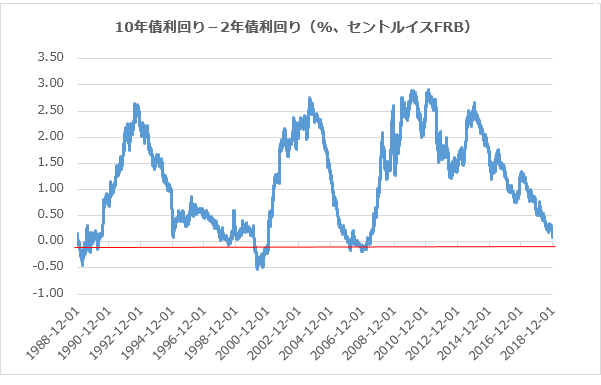

市場参加者は「10年債利回り~2年債利回り」に注目

昨日4日にそんなことがあったので、今日5日は、短期の2年債利回りと長期の10年債利回りの格差に投資家が注目しました。なぜなら「10年債利回り-2年債利回り」は最も多くの市場参加者が頼りにする指標だからです。

その「10年債利回り-2年債利回り」の格差は一時0.10%以下まで接近し、危うく「ゼロ」になるところでした。

「10年債利回り-2年債利回り」が「ゼロ」になると、それは景気後退のシグナルと言われます。実際、リーマン・ショックやドットコム・バブル崩壊の前にそのシグナルが発せられています。

景気後退までは未だ時間がある

ただ「10年債利回り-2年債利回り」がゼロになっても、すぐリセッション(景気後退)に突入するというわけではなく、しばらく時間的余裕があります。株式市場が天井を打つタイミングも、金利差がゼロになった半年から1年ほど先だと言われています。したがって、仮に近く金利差ゼロが現実のものとなった場合でも、それは「即、売り!」を意味しません。

ただ「かれこれ10年近く続いた今回の景気拡大も、いよいよ最終局面に近づいているぞ」という認識は持っておいた方がいいと思います。

景気後退局面の投資戦略

景気拡大が終わりに近づいているということは、来たる景気後退に備えるカタチで投資戦略を「守り型」にシフトする必要があることを意味します。

一般に、景気後退局面ではディフェンシブ株が良いとされます。ディフェンシブとは「防御的」という意味で、景気に関係ないビジネスを指します。

具体的には、歯磨き粉のような日用品は景気が良かろうが悪かろうが毎日使用するものなので不景気でも消費量は減りません。清涼飲料なども不景気に強いです。病気や怪我は景気とは無関係なので病院や薬品などもディフェンシブです。さらに電気、水道、ガスなどの公益事業も景気変動の影響を受けにくいです。

こうした銘柄を普段より多目に組み込むと、景気後退に備えた「守り型」の投資戦略となるでしょう。

▼いま警戒すべき市場リスクは?

特集・世界景気減速か!株安リスクを読む

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。