安定成長株として、JR4社に改めて注目

世界景気の先行きに、やや不透明要因が出ています。日本株は長期的には買い場を迎えていると考えていますが、短期的には下値リスクも考えながら、投資していく必要があります。

そうした環境下、世界景気の影響を受けにくいディフェンシブ銘柄【注】で、安定的に最高益を更新していくと期待されるJR4社に注目したいと考えています。

【注】ディフェンシブ銘柄:鉄道輸送は、景気変動の影響を受けにくい公共サービスの一つです。したがって、世界景気が悪化する局面では、景気敏感株(電機、機械、自動車など)ほどには、鉄道各社の業績は悪化しにくい特徴があります。ただし、景気変動の影響をまったく受けないわけではありません。あくまでも、相対的に受けにくいというだけです。

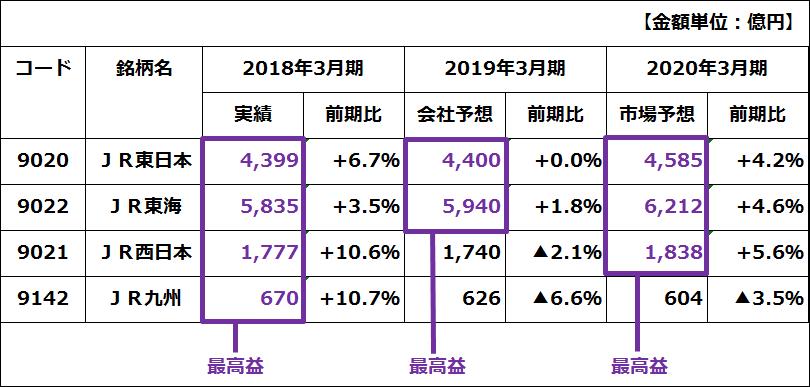

まず、4社の業績(連結経常利益)推移を見てください。

JR4社の連結経常利益:前期(実績)・今期(会社予想)・来期(市場予想)

前期(2018年3月期)は、4社そろって最高益を更新しました。JR東日本は2期連続、JR東海は6期連続、JR西日本は2期ぶりの最高益でした。JR九州は、上場後、初の最高益でした。

ところが、今期(2019年3月期)は地震や西日本豪雨の影響で、2社(JR西日本、JR九州)が減益となる見通しです。JR東日本、JR東海も増益率が鈍化します。

ただし、地震や豪雨の影響は今期の特殊要因です。来期(2020年3月期)は、大規模災害が特別に多い年にならない限り、JR西日本は最高益を更新すると予想されます。JR九州は来期も減益が続く見通しですが、九州新幹線や観光・不動産事業を伸ばしていくことで、いずれ最高益を更新していく力があると判断しています。

人口の増えない日本で、なぜJR4社は最高益を更新できるのか

人口の増えない日本で、鉄道業は成熟産業と見られていましたが、新幹線収入の拡大によって、JR東海、JR東日本、JR西日本は安定的に最高益を更新してきました。新幹線は、かつてビジネス客中心の乗り物でしたが、今や「国民の足」として利用が拡大してきました。そこに、外国人観光客の利用拡大がさらに追い風となっています。グリーン席の利用率増加も収益拡大に寄与しています。

2015年11月に上場とともに完全民営化(政府保有株をゼロにすること)を達成したJR九州も、先行き収益を拡大していくと予想しています。人口減少地域で鉄道業の収益が悪化する不安はあるものの、九州新幹線の収益拡大が期待されます。また、早くから観光客を楽しませる多様な観光列車(デザイン&ストーリー列車)の導入を進めてきた効果も、九州地区へのアジアからの観光客増加で効果を発揮します。ホテルや不動産業などへの多角化も進んでおり、人口減少を補って、グループで収益を底上げしていく体制ができあがっていると考えています。

JR九州が導入で先行した豪華寝台列車(クルーズトレイン)「ななつ星」の旅は、予約倍率が10倍前後で好調です。従来の寝台列車とは異なり、動くホテルのような快適さが受けています。JR九州の成功を見て、JR西日本、JR東日本も豪華寝台列車の旅を導入しましたが、いずれも好評です。

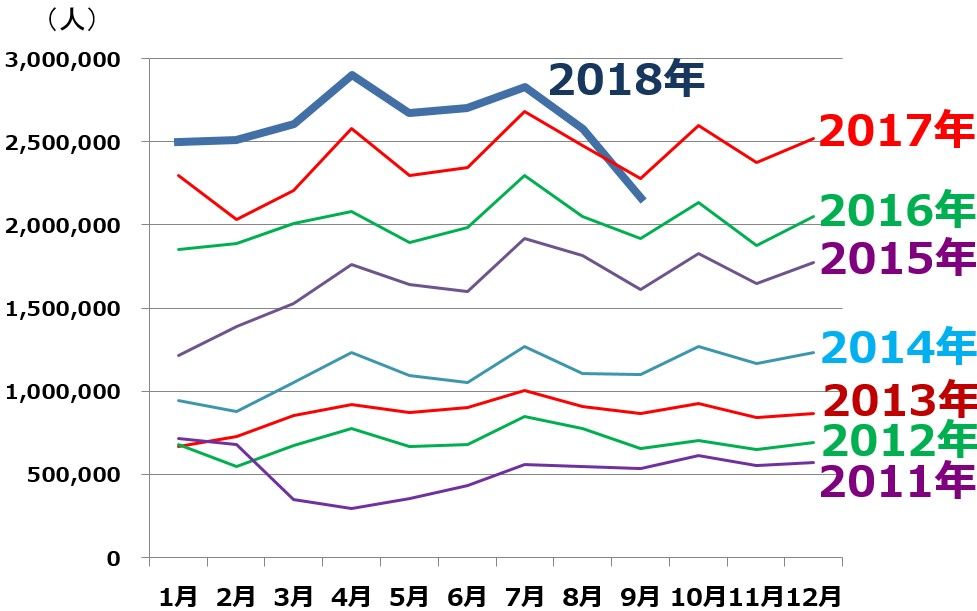

訪日外国人観光客は豪雨・地震で減少したが、一時的と判断

最近、株式市場で、インバウンド関連株【注】の株価が冴えません。豪雨や地震の影響で訪日外国人の数が減少したことが影響しています。

【注】インバウンド関連株:訪日外国人観光客による日本国内での消費支出を「インバウンド消費」と呼びます。インバウンド消費の増加で恩恵を受ける銘柄を「インバウンド関連株」と呼びます。JR4社はインバウンド消費の恩恵で、新幹線や観光事業の収入が拡大しているので、インバウンド関連株と見られます。

訪日外国人観光客数の推移:2011年1月~2018年9月

訪日外国人観光客数の上位8カ国:2018年9月

6月18日に大阪府北部で起こった地震や、6月28日から7月8日にかけて西日本を中心に集中豪雨による被害が広がった影響が出ています。さらに、8月から大型台風の来襲が続き、9月に豪雨で水没した関西国際空港が閉鎖された影響、9月に北海道で大規模地震が起こった影響が出ています。

ただし、外国人観光客の減少は一時的と考えています。来年2019年には、再び過去最高を更新し続けると予想しています。

インバウンド・ブームが続く構造要因が変わっていないからです。

・日本が観光地として魅力的であること

・アジアで、中間層(富裕層と貧困層の中間にある層)の所得が、海外旅行ができるくらいまで増加してきたこと

・日本政府が、観光ビザ発給の要件緩和など、海外からの観光客誘致策を取ってきたこと

したがって、いま下落しているインバウンド関連株は、長期投資で買い場を迎えつつあると考えています。

ちなみに、2011年3月の東日本大震災の後は、外国人観光客の減少が1年あまり続きました。地震後に発生した福島第二原発の事故による風評被害の影響が長引きました。天然災害のみの影響ならば、過去の経験則から数カ月で一巡すると考えられます。

株主優待が魅力的なJR4社

JR4社は、運賃や料金の割引券などを株主優待品として、3月末の株主に贈呈しています。新幹線などを利用することの多い個人投資家に好評です。株主優待が魅力的な安定成長株として、長期投資していく価値が高いと考えています。

安定成長株ではあっても、毎年の成長率は高くないので、株式市場で熱狂的に買われることはあまりありません。その分、株価はPER(株価収益率)で見て、やや割安に据え置かれていると考えています。

JR4社の株価バリュエーション:2018年11月14日

| コード | 銘柄 | 株価 | 配当利回り | PER | 最少投資金額 |

|---|---|---|---|---|---|

| 9020 | JR東日本 | 10,025 | 1.5% | 13.2 | 1,002,500 |

| 9022 | JR東海 | 21,580 | 0.6% | 10.3 | 2,158,000 |

| 9021 | JR西日本 | 7,818 | 2.2% | 15.8 | 781,800 |

| 9142 | JR九州 | 3,480 | 2.4% | 11.7 | 348,000 |

JR以外の私鉄各社も、インバウンド需要拡大が追い風

私鉄各社は、1980年代に競ってリゾート開発に進出したものの、いずれも1990年代のバブル崩壊で失敗に終わりました。ところが、そのリゾート路線が今、インバウンド需要の拡大を受けて、収益拡大に寄与するようになりました。

日光、鬼怒川リゾート、東京スカイツリーなどの観光資源を持つ東武鉄道(9001)がその恩恵を受けています。また、東京・赤坂の旧赤坂プリンスの再開発を成功させた西武HLDG(9024)も、インバウンド需要拡大の追い風に乗ります。京成電鉄(9009)は、成田空港と都心を結ぶ特急の利用拡大で収益を伸ばしています。

複々線工事を完了させ、輸送能力を拡大する小田急電鉄(9007)は、競合路線に対し、競争力が向上します。箱根へのアジアからの観光客誘致も、成果をあげつつあります。

近鉄グループHLDG(9041)は、あべのハルカス(大阪市阿倍野区にある日本でもっとも高い摩天楼)、奈良、伊勢志摩、熊野三山などの観光資源を持ち、「青の交響曲」などの高級観光列車が好調です。

ただし、JR以外の私鉄は新幹線を持たないため、成長余地は限られます。投資価値は、JR4社の方が高いと判断しています。

▼もっと読む!著者おすすめのバックナンバー

9月4日:電鉄、化粧品・・・株主優待付き「インバウンド株」の値下がり理由。ここは買い場?

▼他の新着オススメ連載

今日のマーケット・キーワード:中国の消費パワーを映す『独身の日』の活況

今日、あの日:マイクロソフトがゲーム機Xbox発売【17年前の11月15日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。