前回のコラムで、定期預金以上にメリットがあるデパート積み立てについてご紹介しましたが、この他にもオトクな積み立てがあります。

それは旅行会社、航空会社が行っている積み立てサービス「旅行積立」です。利率は各社異なりますが、年利換算約1.75~3%と、デパート積み立てには劣るものの、定期預金に比べて高い利回りであることは間違いありません。

今回はこの旅行積立について、「活用しないと損する積み立てシリーズ」第2弾として解説します。

知らなかった!オトクな旅行積立3つのポイント

ポイント1:満期時にボーナスがもらえる!

旅行積立は旅行会社や航空会社が提供する積み立てサービス。毎月一定額または一括で積み立てると満期時にボーナスを上乗せした旅行券(カード)を受け取ることができます。

ポイント2:金額、期間がいろいろ選べる!

各社最低積立額はバラバラですが、1,000円単位や1万円単位で最低額から上限額まで自由に積立額を設定することができます。期間も半年、1~5年まで選べます。

ポイント3:パッケージ旅行だけでなくJR乗車券、航空券にも使える会社も!

満期時に受け取る旅行券(カード)は各社取り扱いのパッケージ旅行に利用できます。中にはJR乗車券、国内航空券、国際航空券、ホテル、レンタカーなどに利用できるものもあります。

押さえるべき注意点

各社中途解約した場合、現金で返金ではなく旅行券で返金されることがあり、解約のタイミングによっては元本割れすることもあります。

また満期時に受け取る旅行券は、基本的には5年、10年といった有効期限があり、おつりが出ません。詳細は契約前に確認しておきましょう。

いろいろあるけど、どの旅行会社が一番オトク?

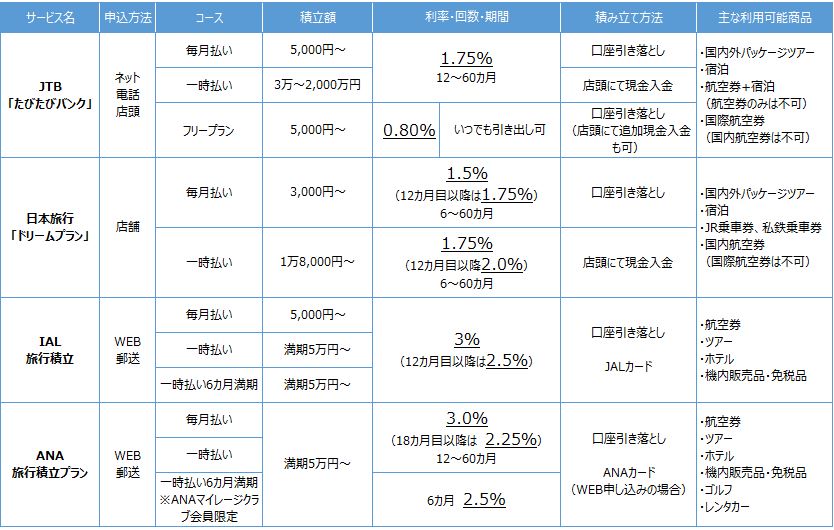

下表に主な旅行積立をピックアップしました。期間によって利率がバラバラのため、どこが一番オトクなのか少し分かりにくいので、各社のオトクポイントも併せてご紹介します。

JTBの旅行積立「たびたびバンク」

旅行積立を知ったらすぐに貯めて使いたいと思いますよね。そんな人のために、他社にはあまりない珍しいプランとして、貯めながらいつでも利用できる「フリープラン」があります。

翌年分については毎月プラン、一時払いプランで貯めつつ、今年分はフリープランを活用するのがオススメです。

フリープランとは利率は0.8%ですが、いつでも引き出し可能なので、使い勝手がいい積み立てだと言えます。

JTBは満期旅行券でJTBのウェブサイトから申し込みすることができます(ただし「WEB限定」プランには利用できません)。店頭に行く時間のない方におススメです。

また国際航空券のみの支払いにも利用可能です。ただし、国内航空券には使えませんのでご注意を。

日本旅行の旅行積立「ドリームプラン」

1年以上の一時払いが2%と高利率です。また、国内航空券、JR乗車券、各社私鉄券の支払いにも使えるところがうれしいです。

JAL旅行積立

サービス額は最初の1年間は3%、1年後からは2.5%と旅行会社に比べて高利率です。JALカードに限られますがクレジットカード払いが可能です。JALカード払いでショッピングマイルも貯まります。満期で受け取るJAL旅行券はJALグループの航空券、ツアー、ホテル、機内販売などに利用できます。

ANA旅行積立

サービス額は最初の1年間は3%、1年後からは2.25%。こちらも旅行会社に比べると高利率です。ウェブサイト申し込みの場合、ANAカードに限られますがクレジットカード払いが可能。ANAカード払いにするとポイントが貯まります。口座振替の場合でもスルガ銀行ANA支店口座引き落としにするとマイルが貯まります。満期で受け取るANA旅行券はANAグループの航空券、ツアー、機内販売、ホテル、ゴルフなどに利用できますが、「WEB限定」ツアーにも利用できるのがうれしいポイントです。

旅行積立活用術まとめ

どの会社もなかなか魅力的ですが、積み立てを実施している旅行会社を選ぶ際の基準は自分が利用する交通手段に利用できるかどうか。

利率のよさで選ぶのではなく、旅行の際の交通手段をまず考えた上で、満期に受け取る旅行券がその交通手段に使うことができる旅行会社に決定するとよいでしょう。その際の予算の考慮も忘れずに。有効期限内に旅行券を使えるよう気をつけてください。

買い物の予定があるならデパート積立、旅行の予定があるなら旅行積立。目的と予算に合わせて上手に活用してください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。