毎週金曜日夕方掲載

本レポートに掲載した銘柄

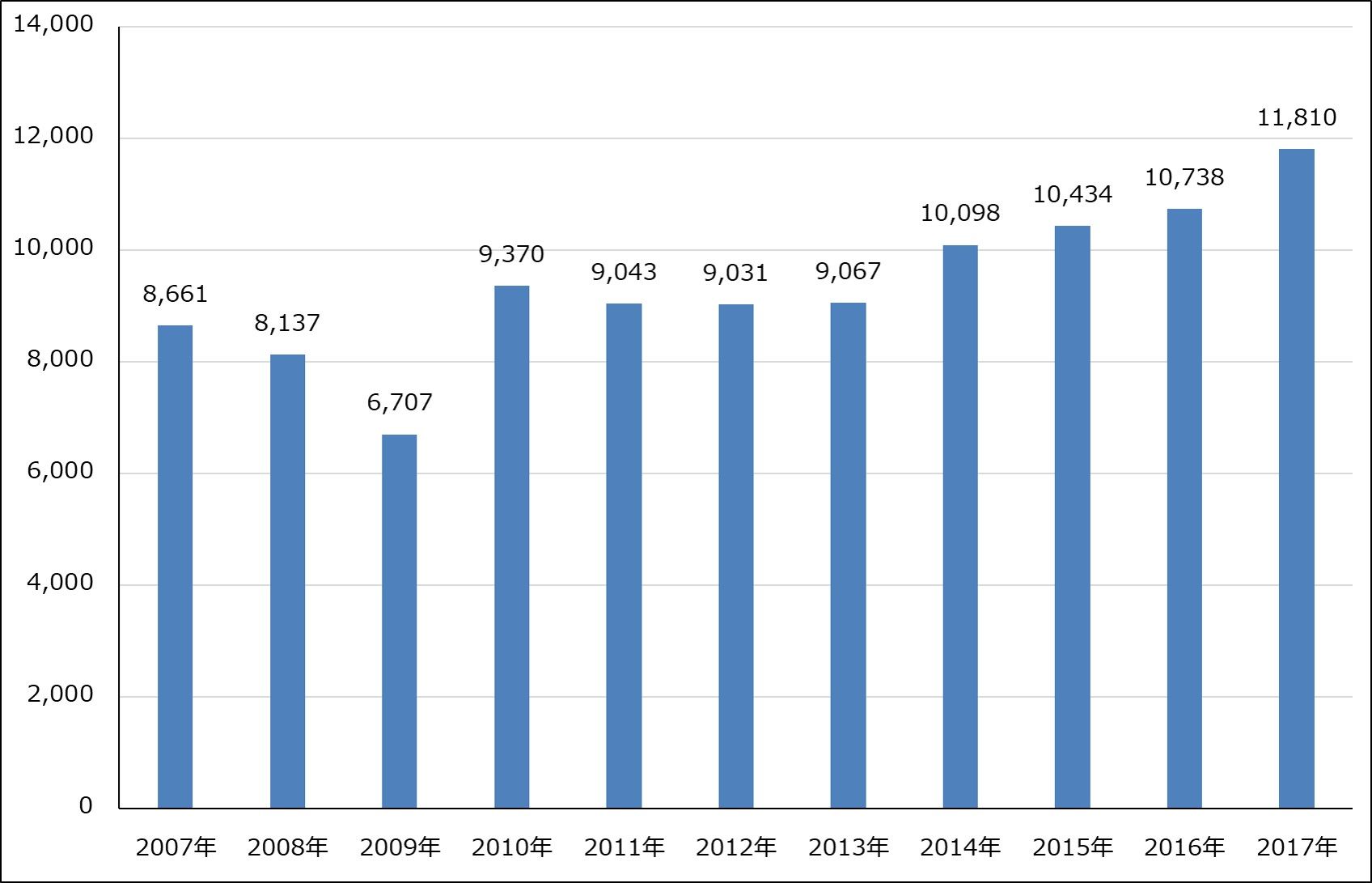

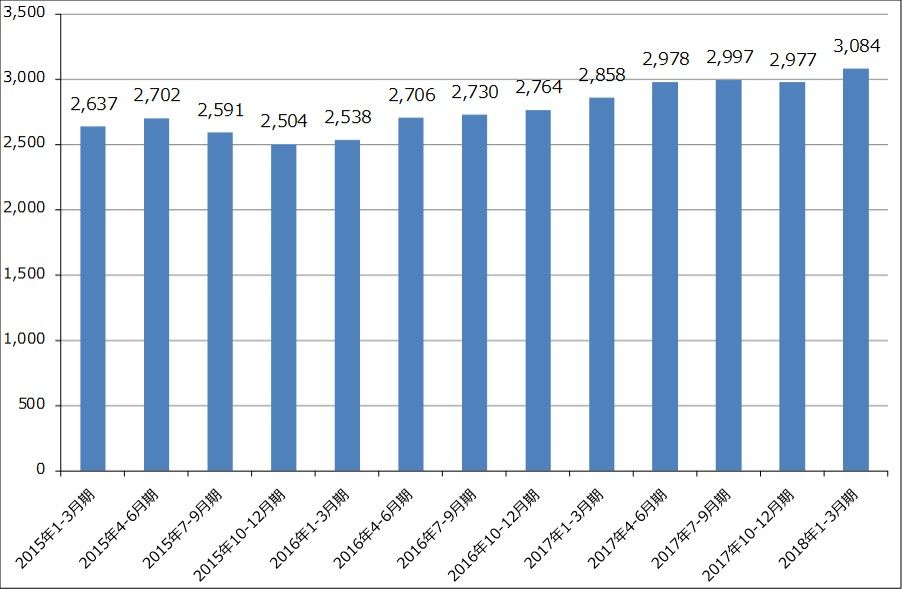

1.半導体用シリコンウェハの出荷面積は堅調に増加中

今回のテーマは、半導体用シリコンウェハ業界です。

グラフ1、2は、半導体用シリコンウェハの世界出荷数量を暦年、四半期別に見たものです。堅調に増加していることが分ります。半導体用シリコンウェハの出荷面積伸び率は、2017年暦年10.0%増、2018年1-3月期は前年比7.9%増、前期比3.6%増でした。

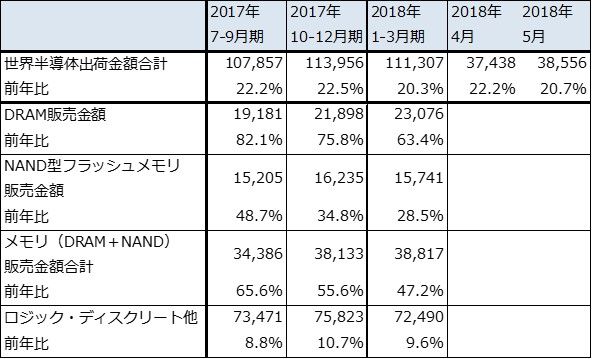

半導体デバイス市場を見ると、2018年1-3月期の世界半導体出荷金額は前年比20.3%増、メモリ(DRAM+NAND型フラッシュメモリ)販売金額は前年比47.2%増で、メモリ以外のロジック、ディスクリート他が9.6%増となっています(表2)。半導体デバイスの伸びに比べてシリコンウェハの伸び率が低くなっていますが、ロジック半導体は微細化と歩留まり改善によって、メモリは微細化、積層化(三次元化[3D化])と歩留まり改善によって1枚のウェハから取れる半導体チップの数量や記憶容量が多くなっていくためです。例えば、サムスン電子が14ナノから10ナノに移行したときには、ウェハ1枚当たりのチップ生産数量は約30%増えました。

このように見ると、今のシリコンウェハの伸びはメモリ(DRAMとNAND)の伸びによるものということが分ります。ちなみに、これまでに起きた大きな半導体ブームのほとんどがメモリのブームです。今回も半導体デバイス、半導体製造装置だけでなく、シリコンウェハ、各種半導体材料の多くがメモリブームの恩恵で伸びています。ロジックは安定的に成長していますが、シリコンウェハに大きなインパクトを与えているのはメモリです。従って、シリコンウェハ業界を見る時には、メモリ需要やメモリ市況の動きに注意する必要があります。

グラフ1 半導体用シリコンウェハの世界出荷面積:暦年ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

グラフ2 半導体用シリコンウェハの世界出荷面積:四半期ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

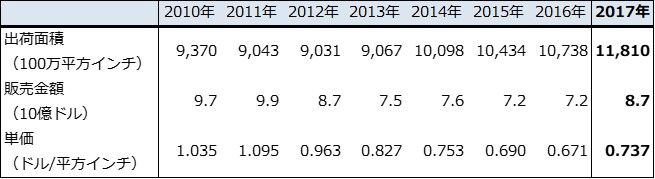

表1 半導体用シリコンウェハの世界出荷

注:ノンポリッシュドウェハを含む

表2 世界半導体出荷金額とメモリ、ロジック販売金額

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出

2.値上げも順調、300ミリ、200ミリ以下の全サイズで値上げへ

シリコンウェハの需給関係は2017年から逼迫した状況が続いています。

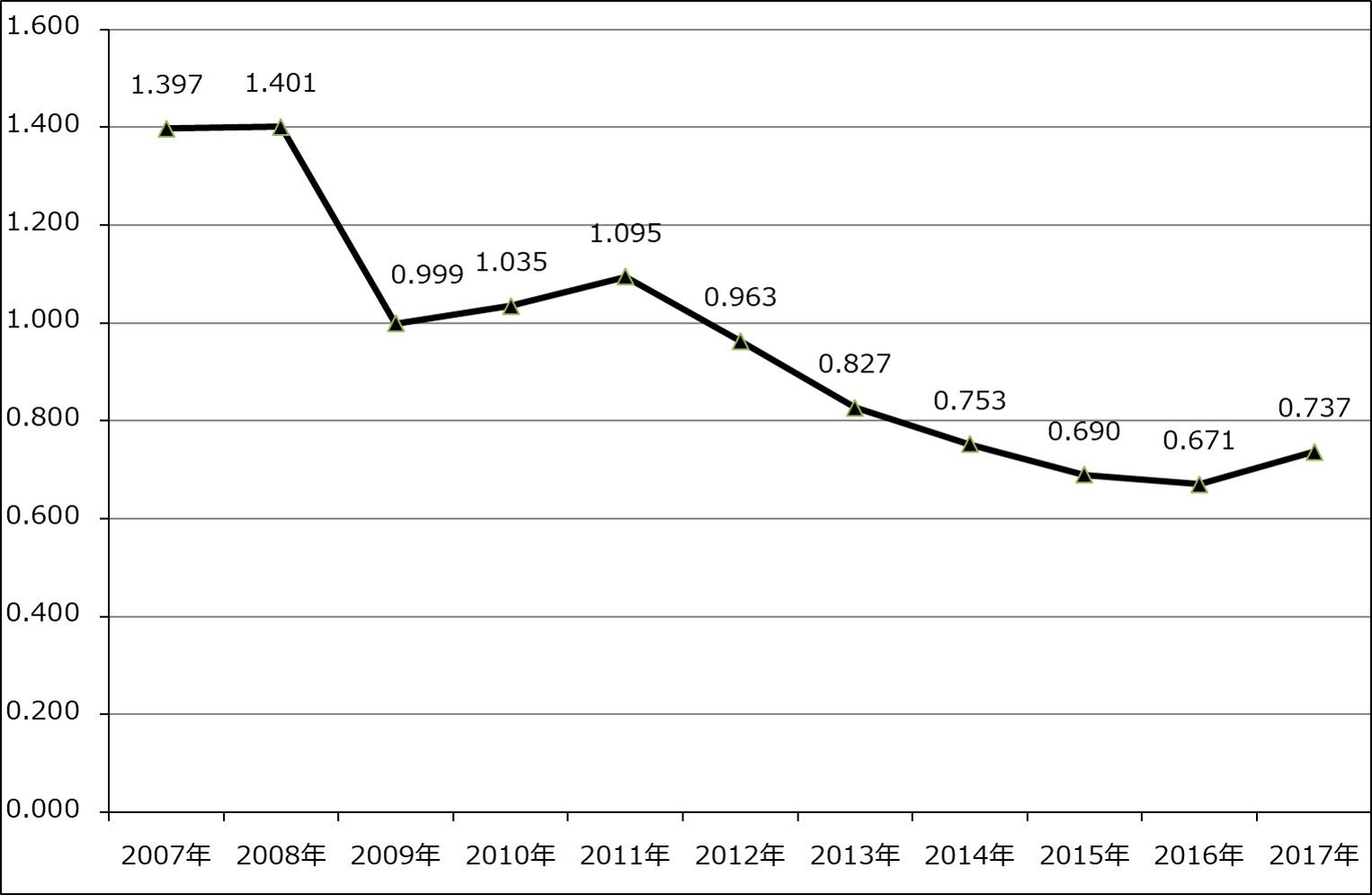

シリコンウェハの価格は長らく低下してきましたが、2017年から上昇に転じました。SUMCOによれば、2017年10-12月期に300ミリウェハ(直径300ミリのウェハ。直径が大きくなるほど1枚のウェハから多くの半導体チップが取れるため生産性が上がる)について1年前の2016年10-12月期に比較して約20%の値上げが浸透した模様です。2018年に入ると、300ミリは2018年10-12月期に2017年10-12月期比約20%の値上げが、200ミリ以下についても約20%の値上げが実現できそうです(200ミリ以下については、2018年から値上げが始まった模様です)。また、今の需給関係が続く限り、300ミリ、200ミリ以下のほぼ全サイズについて、2019年10-12月期も約10%の値上げが実現出来ると思われます。

2018年1-3月期の長期契約比率(長期契約期間は平均3年)は、300ミリでSUMCOが300ミリ70~80%、信越化学工業が90%以上です。SUMCOの場合、200ミリも60~70%が長期契約になっており、長期契約の比率が上がっています。両社とも2020年までの長期契約枠はほぼ埋まっており、現在は2021年以降の契約交渉に入っています。

前述のように、今のシリコンウェハの需給逼迫はメモリ(DRAM、NAND)の好調によります。従ってメモリの好調が続く限り、シリコンウェハの値上げは続くと思われます。また、半導体メーカーでの150ミリ→200ミリ→300ミリへの移行も緩やかに進む可能性があります。これは、SUMCO、信越化学工業とも、シリコンウェハの設備増強を300ミリについてのみ行っており(長期契約に対する逐次増産)、200ミリ以下への増産投資を行っていないためです。

中国向けについては、両社とも少数の顧客(外資系半導体メーカーの中国工場?)に対して販売している模様です。中国では民族系半導体メーカーの大型設備投資が始まっていますが、これらのメーカーに対して両社が本格出荷するのは2021年以降になると思われます。

グラフ3 半導体用シリコンウェハの販売単価:暦年ベース

出所:SEMI資料より楽天証券作成

注:ノンポリッシュドウェハを含む

3.業界全体で設備投資が始まる

各社の設備投資について見ると、各社とも長期契約分についてのみ逐次増産を行っています。例えば、2017年8月にSUMCOが436億円をかけて300ミリウェハの上級品を月産11万枚増産する計画を打ち出しましたが(増産率は推定5~10%、稼動開始時期は2019年1-6月期)、これは長期契約顧客向けです。

ただし、2021年以降のシリコンウェハの需要量を考えると、そろそろ本格的な設備投資が必要な状況になってきました。SUMCOは上記の増産投資を含めると、この業界で言うブラウンフィールド(工場を新設せず生産設備の増強のみを行う)で当面は賄える模様ですが(2007年に大型投資を行いましたが、その後のリーマンショックでこの大型投資が業績悪化要因になりました)、信越化学工業は近い将来グリーンフィールド(工場の新設)が必要になってくる可能性があります。ただし、工場新設には今見通せる以上の値上げが必要になるため、顧客との交渉が必要になると思われます。

なお、信越化学工業、SUMCO以外のシリコンウェハメーカーの多くも、日系のフェローテックホールディングスを含めて増産投資を始めています。これに伴い、シリコンウェハ製造用の検査装置、製造装置の受注、出荷が増えています。重要な製造装置メーカーは、検査装置ではアメリカのKLA-テンコール、ウェハを薄く削るグラインダではディスコ、東京精密などです。また、デバイスメーカーの製造ラインに設置する電子線ウェハ検査装置を2019年出荷開始の計画でニューフレアテクノロジーが開発中です。

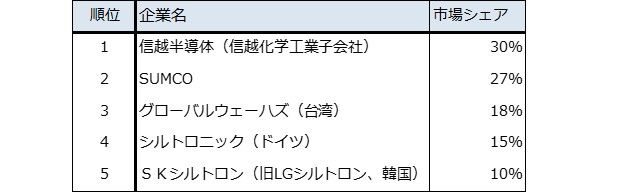

表3 半導体用シリコンウェハ業界の業界順位

4.注目銘柄:信越化学工業、SUMCO

今回は注目銘柄として、信越化学工業、SUMCOを取り上げます。両社とも、高速DRAM、NAND型フラッシュメモリ、先端ロジックなどに使われる一級品シリコンウェハのメーカーです。ちなみに業界4位の独シルトロニックは準一級品、それ以外は二級品のメーカーです。

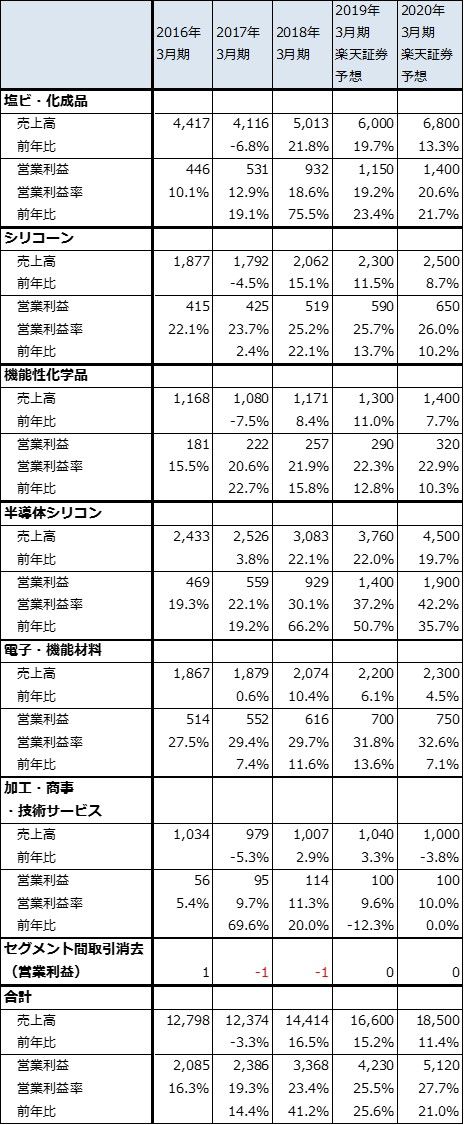

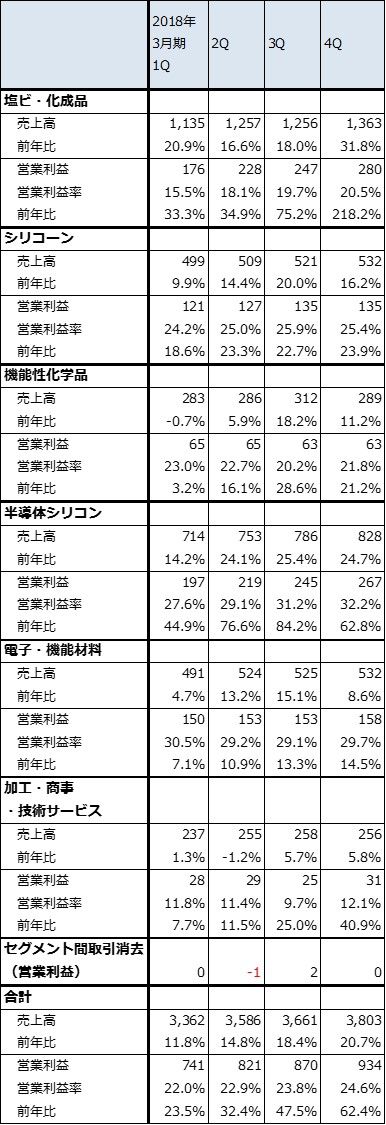

信越化学工業:信越化学工業の特徴は、半導体シリコン(半導体用シリコンウェハ事業)だけでなく、塩ビ・化成品、シリコーン、機能性化学品、電子・機能材料の各事業を持つ総合化学メーカーだということです。

特に、塩ビ・化成品は、子会社で塩ビ事業を行う米シンテックが好業績を上げているほか、カ性ソーダが好調で市況が上昇しています。塩ビ・化成品部門の営業利益は2018年3月期に前年比75.5%の932億円になりました。半導体シリコンの2018年3月期営業利益929億円(前年比66.2%増)と両輪で全社業績を牽引しています。

また、この両部門に次ぐ規模である、シリコーン(化粧品、自動車、電子機器などに使う)、電子・機能材料(希土類磁石、半導体向けフォトレジスト、マスクブランクス、光ファイバー用プリフォーム(光ファイバーの原料))、機能性化学品(医薬用製品、建材用製品など)も順調に伸びています。

このため、全社業績は2018年3月期に続き、2019年3月期、2020年3月期も順調に拡大すると予想されます。会社予想は現時点で開示されていませんが(今1Q決算発表時に開示されると思われます)、楽天証券では表4のように売上高1兆6,600億円(前年比15.2%増)、営業利益4,230億円(同25.6%増)と予想しています。

半導体関連株全般が調整したことに伴い、信越化学工業の株価も高値から調整しています。ただし、業績好調が続くと予想されること、今期予想PER(楽天証券予想ベース)が15倍と割安になっていることを考えると、再度上昇する可能性があると思われます。目標株価は6~12カ月の期間で1万3,000円です。

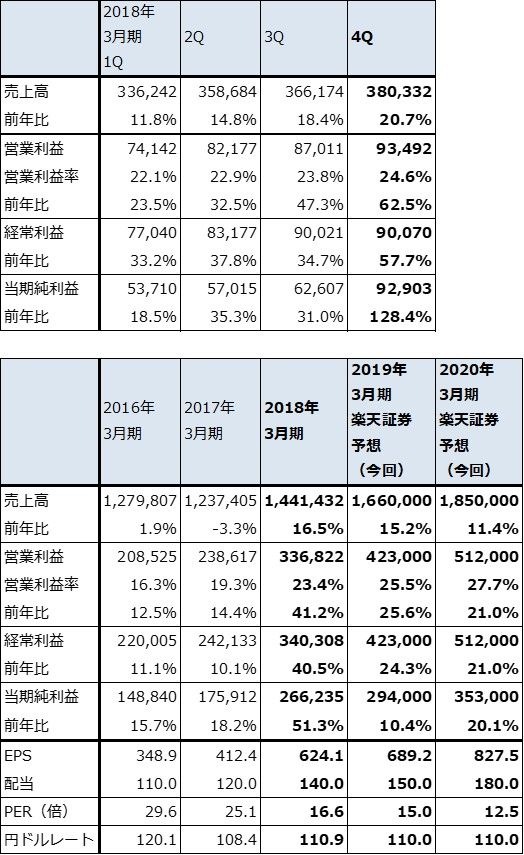

表4 信越化学工業の業績

発行済み株数 426,570千株

時価総額 4,408,601百万円(2018/7/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表5 信越化学工業のセグメント別業績:通期ベース

出所:会社資料より楽天証券作成。予想は楽天証券

注:億円未満を切り捨てたため合計が合わない場合がある

表6 信越化学工業のセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成

注:億円未満を切り捨てたため合計が合わない場合がある

SUMCO:SUMCOは信越化学工業と対照的に半導体用シリコンウェハ専業です。シリコンウェハの出荷数量増加と前述のような値上げによって、2017年12月期営業利益は前年比3.0倍の420億8,500万円に、2018年12月期1Q(2018年1-3月期)は前年比2.4倍の195億9,000万円になりました(表7)。会社予想では今2Q(2018年4-6月期)営業利益は200億円(前年比2.2倍)の見通しです。

2017年10-12月期の値上げが2018年12月期にフル寄与することと、数%の出荷数量増加を考慮すると、2018年12月期営業利益は楽天証券予想では880億円になります(前回予想と同じ、楽天証券投資WEEKLY2018年3月30日号による)。また、2018年10-12月期に予想される約20%の値上げが2019年12月期にフル寄与することを考慮して、2019年12月期営業利益を1,460億円と予想しました(前回予想1,440億円を微調整)。

SUMCOの株価も信越化学工業同様大きく調整しています。今期予想PER(楽天証券予想ベース)は12倍と信越化学工業よりも割安になっていますが、これは信越化学工業が多角化を行っているため業績に安定感があるためと考えられます。ただし、SUMCOはシリコンウェハ専業なので予想される業績変化率が大きく、再度上昇する可能性があると思われます。6~12カ月の期間での目標株価を2,900円としますが、来期の業績好調を織り込むようになれば、それ以上の株価上昇もあり得ると思われます。

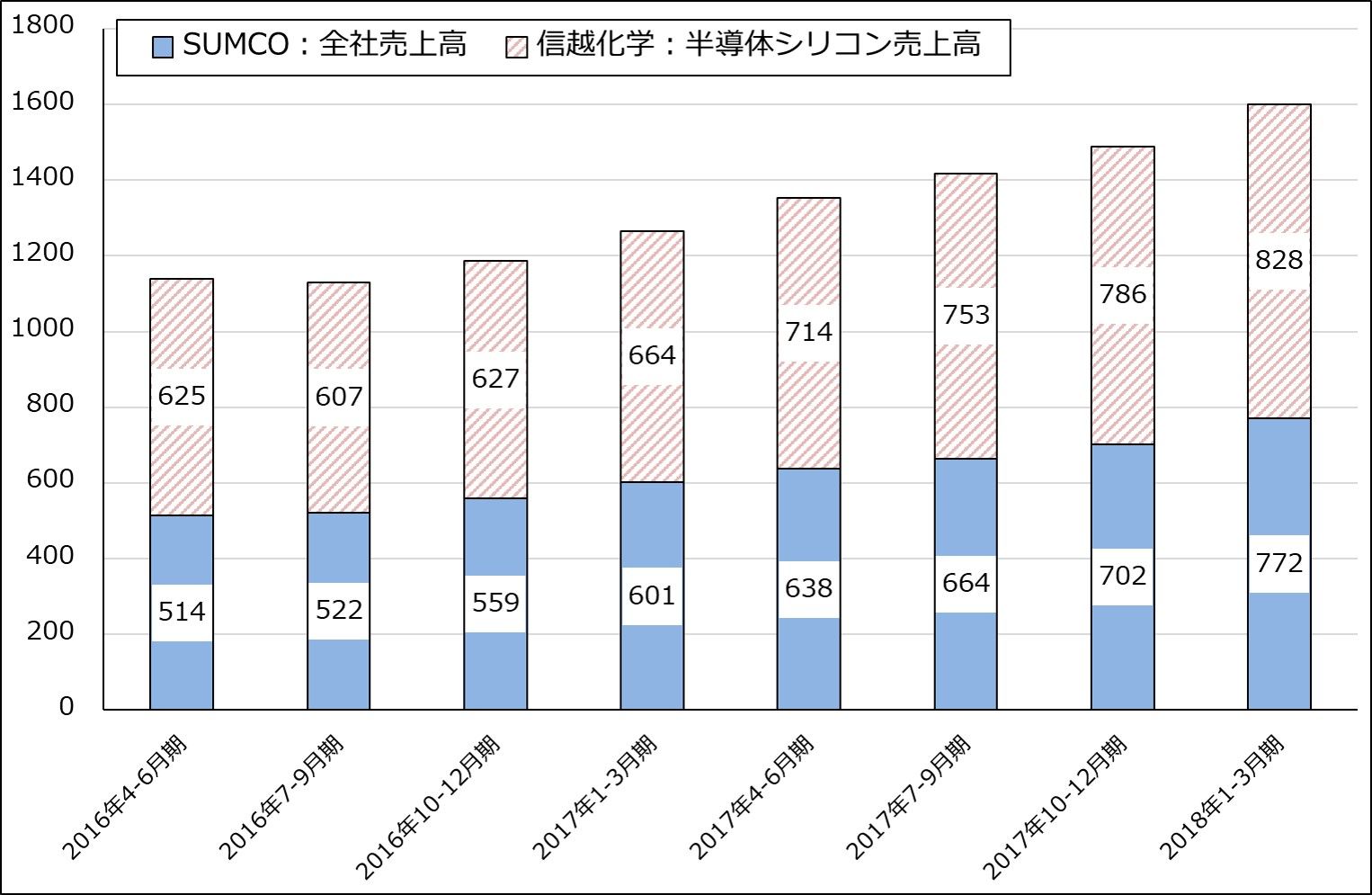

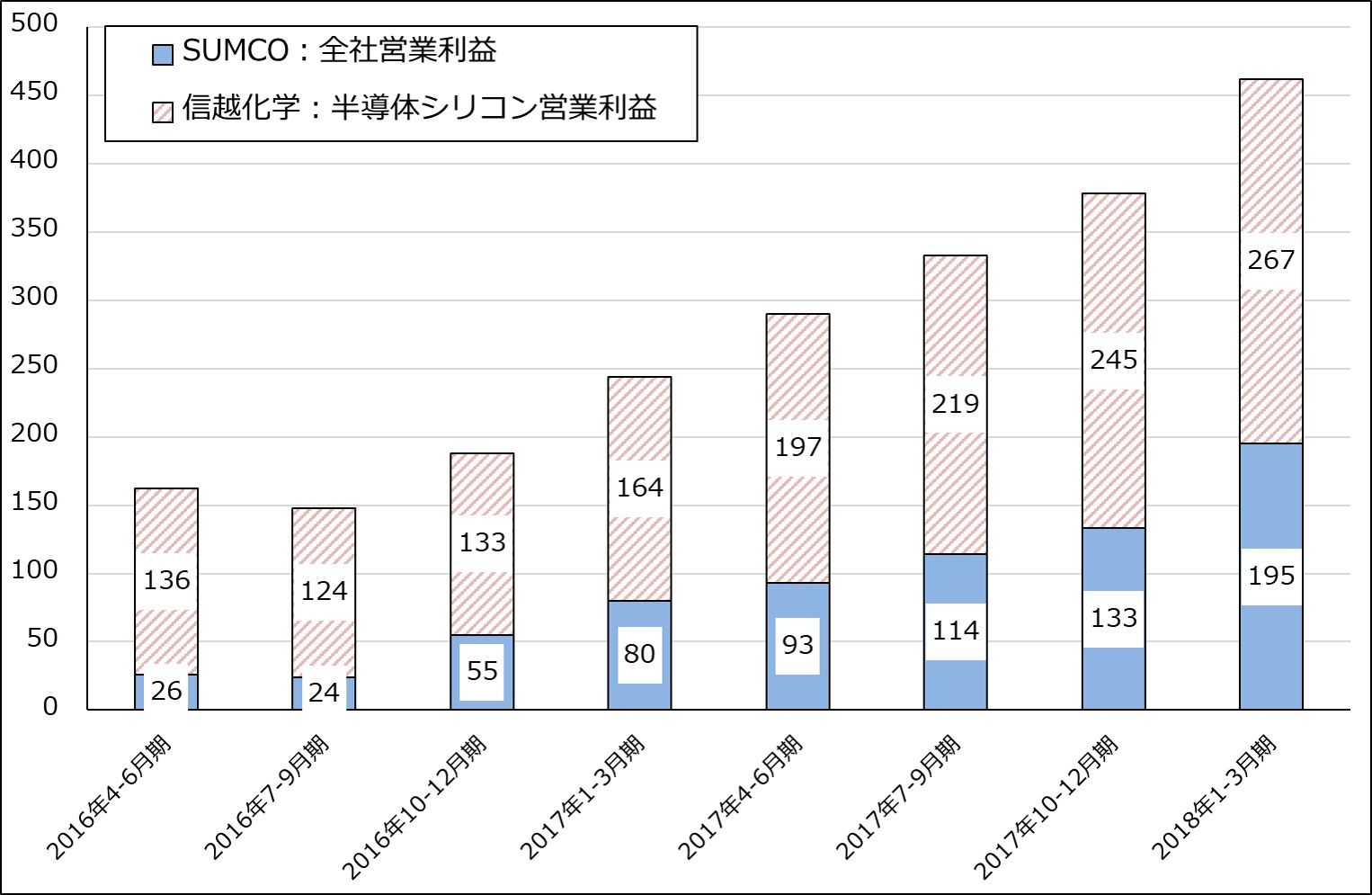

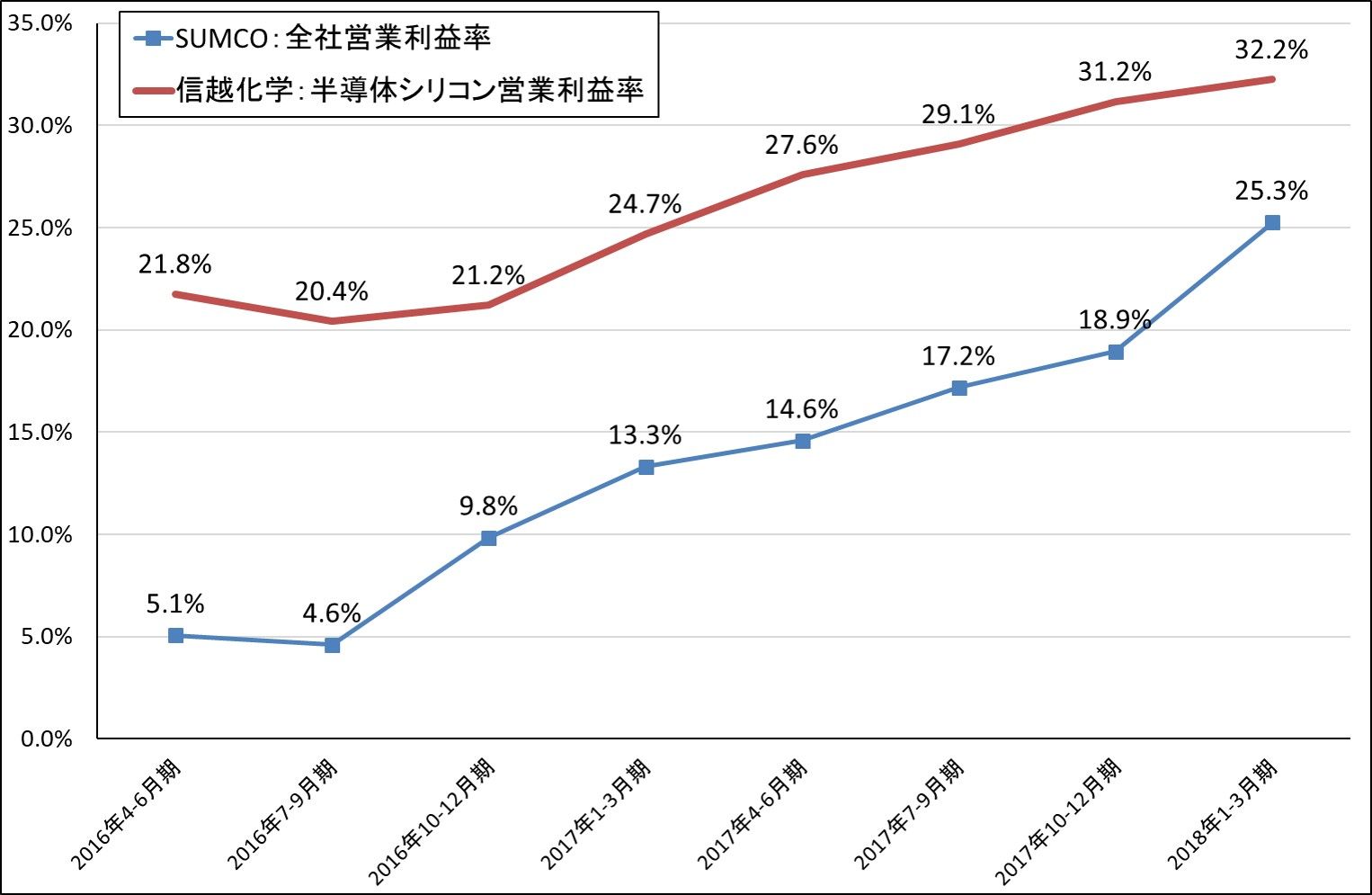

なお、グラフ4~6で信越化学工業半導体シリコン事業とSUMCOを比較しました。2016年のSUMCOは、営業利益額、営業利益率ともに信越化学工業半導体シリコン事業に大きく見劣りしていましたが、これは過去の大型投資によって減価償却費が増えたことが影響していると思われます。売上高が増えるに従ってこの問題は解消されつつあり、2018年1-3月期のSUMCOの営業利益率は信越化学工業半導体シリコン事業のそれに近付いています。

表7 SUMCOの業績

発行済み株数 293,278千株

時価総額 662,808 百万円(2018/7/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

<信越化学工業-SUMCOのシリコンウェハ事業比較>

グラフ4 信越化学工業とSUMCOのシリコンウェハ事業売上高

出所:各社資料より楽天証券作成

グラフ5 信越化学工業とSUMCOのシリコンウェハ事業営業利益

出所:各社資料より楽天証券作成

グラフ6 信越化学工業とSUMCOのシリコンウェハ事業営業利益率

出所:各社資料より楽天証券作成

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。