毎週金曜日夕方掲載

本レポートに掲載した銘柄

ソニー(6758)、SUMCO(3436)、トヨタ自動車(7203)

ソニー

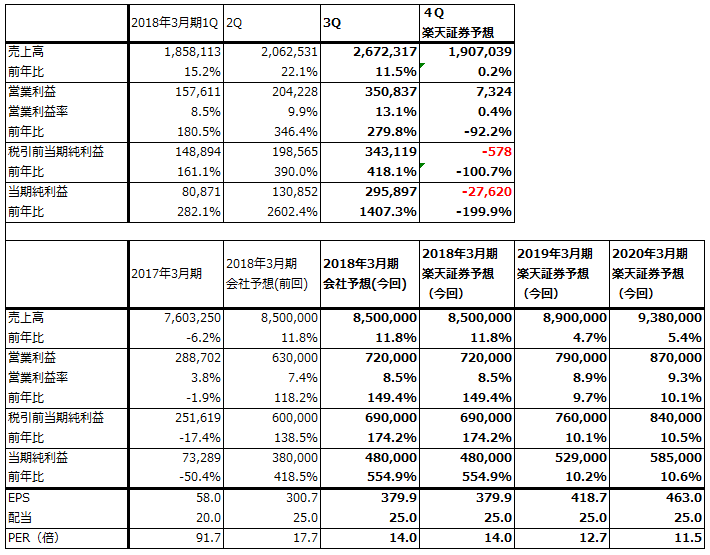

1.2018年3月期3Qは12%増収、営業増益3.8倍

ソニーの2018年3月期3Q(2017年10-12月期)は、売上高2兆6,723億円(前年比11.5%増)、営業利益3,508億円(前年比3.8倍)となりました。

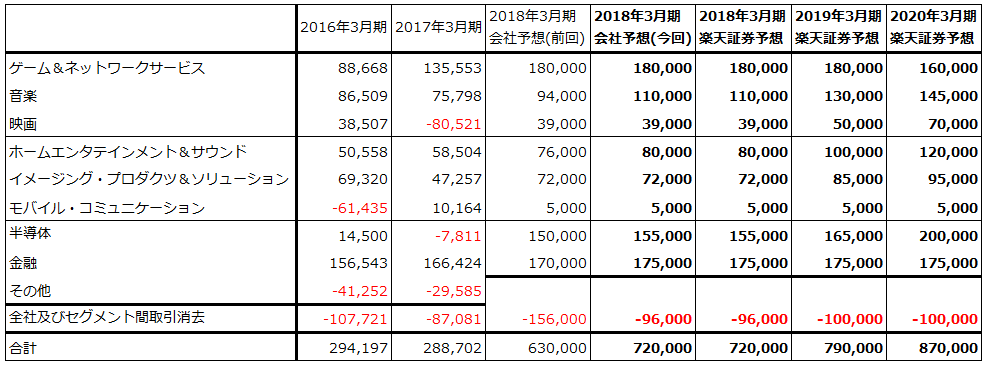

今3Qの実績を見て、会社側は2018年3月期業績見通しを表1のように上方修正しました。営業利益は従来予想の6,300億円(前年比2.2倍)から7,200億円(同2.5倍)になる見込みです。後述のように、セグメント別営業利益では音楽が上方修正されたほか(従来予想の940億円から新会社予想1,100億円へ)、ホームエンタテインメント&サウンド(HE&S)(760億円→800億円)、半導体(1,500億円→1,550億円)、金融(1,700億円→1,750億円)が上方修正されました。

また前回予想には、「その他」と「全社及びセグメント間取引消去」の計1,560億円のマイナス要因(リスクバッファ500億円、為替リスク550億円、本社経費など)を織り込んでいましたが、リスクバッファは多くの部門が好調なので織り込む必要がなくなり、為替リスクについては為替メリットが発生しそうなので、計960億円へ減額されました。

なお、会社予想通りであれば、今4Qは減益になる見通しですが、これはエレクトロニクス関連商品で在庫が増えた分を4Qに処分するためと思われます。

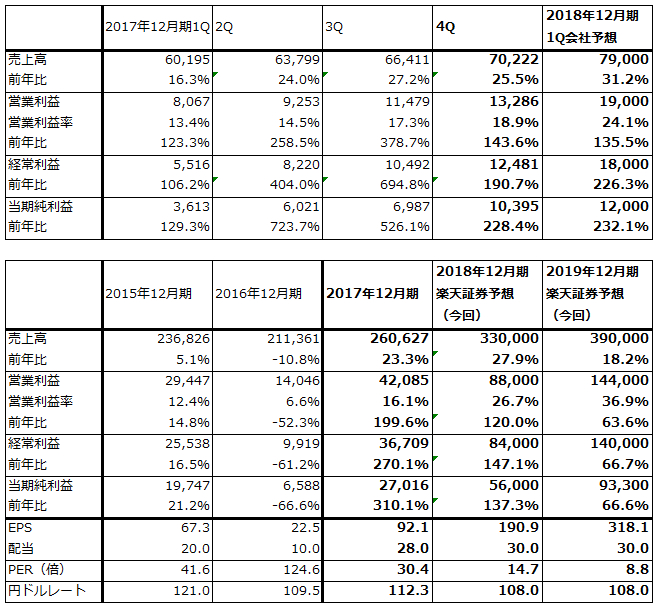

表1 ソニーの業績

発行済み株数 1,263,557千株

時価総額 6,722,123百万円(2018/2/8)

単位:百万円、円

出所:会社資料より楽天証券作成

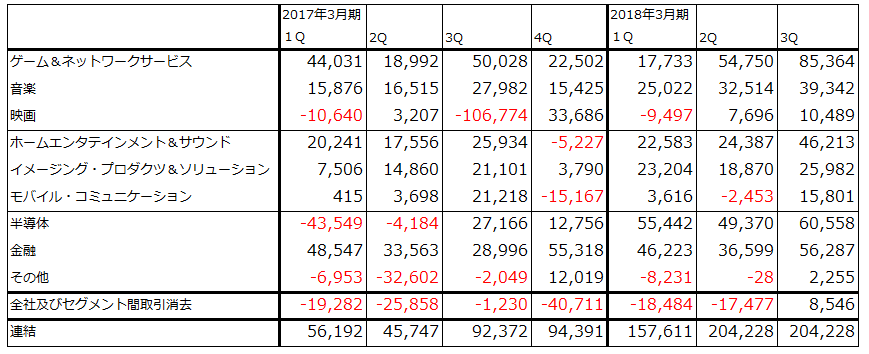

表2 ソニーのセグメント別営業利益:四半期ベース

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された

表3 ソニーのセグメント別営業利益:通期ベース

出所:会社資料より楽天証券作成

注:2018年3月期以降の会社予想と楽天証券試算は、その他と全社及びセグメント間取引消去を合算して表示している

2.今3Qのセグメント別動向

-

ゲーム&ネットワークサービス(G&NS):2017年クリスマス商戦でPS4のハード、ソフトが好調で、特にソフトのダウンロード版が好調でした。PS4ハードを欧米で50ドル値引きして販売したことも、ソフト販売を後押ししたと思われます。今3Qは70.6%営業増益でした。

2018年3月期通期では、当初の想定以上にPS4ハードの値引き販売が増えたため、売上高は下方修正になりましたが、営業利益は前回見通し通り1,800億円(前年比32.8%増)が予想されます。 -

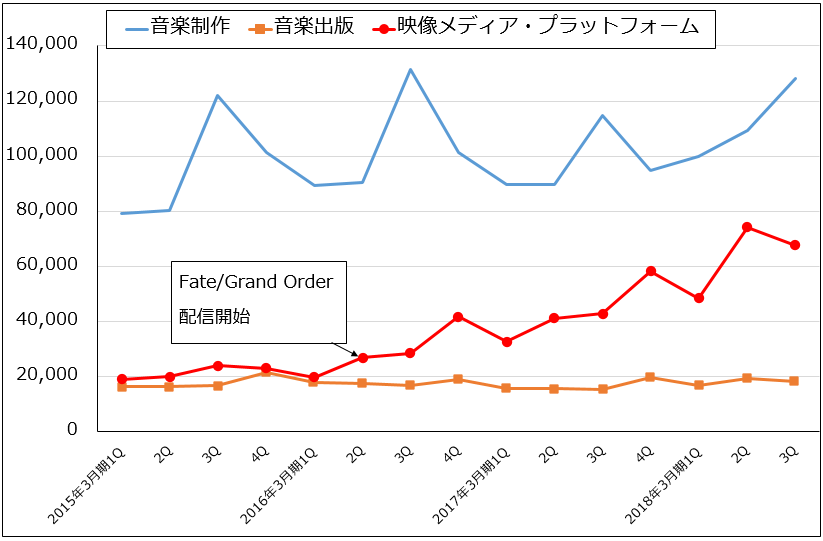

音楽:音楽制作(前年比11.7%増収)、音楽出版(同17.9%増収)、映像メディア・プラットフォーム(58.0%増収)と各事業ともに増収でした。映像メディア・プラットフォームは2Q比では減収でしたが、スマホゲーム「Fate/Grand Order」の課金売上高が高水準で、第2弾「マギアレコード」がまだ小さいですが加わりました。音楽制作はCDとダウンロードの減少をストリーミング(スポティファイなどの聞き流し型配信)の増加が補って増収になりました。音楽出版も著作権使用料が増加したため増収となりました。

この結果、今3Qの音楽部門の営業利益は前年比40.6%増益となりました。通期営業利益見通しも、前回予想の940億円から1,100億円(前年比45.1%増)に上方修正されました。従来のように「Fate」のみがけん引役ではなく、音楽制作事業が順調に伸びていることが寄与している模様です。

グラフ1 ソニー音楽部門の売上構成

出所:会社資料より楽天証券作成

- 映画:今3Qは黒字転換しました(前3Qは営業権の減損で赤字)。映画製作では、「ジュマンジ/ウェルカム・トゥ・ジャングル」(2017年12月20日に米国で公開)の出足が良く、テレビドラマ「ザ・クラウン」シーズン2が好調でした。米国では1月に入って「ジュマンジ」が興行成績トップとなっており、通期営業利益見通し390億円(黒字転換)を達成できると思われます。

- ホームエンタテインメント&サウンド(HE&S):大型テレビの好調と円安が寄与して今3Qは78.2%営業増益と好調でした。通期でも大型テレビの好調が予想されます。通期営業利益見通しは、前回予想の760億円から800億円(前年比36.7%増)に上方修正されました。

- イメージング・プロダクツ&ソリューション(IP&S):高級一眼カメラ「αシリーズ」が堅調でした。高付加価値モデルへシフトしたことが業績に寄与しました。通期では前回会社予想の営業利益720億円(前年比52.4%)が達成できる見込みです。

- モバイル・コミュニケーション(MC):スマートフォン販売台数は前3Q510万台から今3Q400万台へ減少しました。部品価格上昇も響き、25.5%営業減益となりましたが、黒字は維持しました。通期では会社側はオペレーション費用の削減で黒字を維持するとしています。

-

半導体:スマートフォン向けイメージセンサーの増加と円安が寄与し、今3Q営業利益は606億円(前年比2.2倍)になりました。この営業利益の中には、製造設備売却益67億円が含まれています。また、今1-3Q累計営業利益1654億円(前1-3Q累計は206億円の赤字)の中には、カメラモジュール子会社の持分譲渡益283億円、熊本地震の受取保険金72億円、上記の売却益67億円、計422億円が含まれています。

3Qまでは好調でしたが、4Qに高級スマホ向け(iPhoneⅩ向けと思われる)の販売減少が予想されるため、会社予想によれば半導体部門の4Qは約100億円の営業赤字になる見込みです。ただし会社側は、中長期ではイメージセンサーの成長性に変わりはないとしています。 - 金融:今3Qはソニー生命の保険料収入の好調と、一般勘定の運用益増加によって、94.1%営業増益となりました。4Qは反動が予想されますが、2018年3月期通期では、会社予想営業利益は前回予想1,700億円から1,750億円(前年比5.2%増)に上方修正されました。

なお、今回の決算から、セグメントを表示する順番が表2,3のように変わりました。一番上がゲーム&ネットワークサービス(G&NS)で、音楽、映画、ホームエンタテインメント&サウンド(HE&S)と続き、金融が一番下になります。会社側では、ユーザーとクリエーターに近い事業の順に表示したとしており、事業の優先度を示すものではないとしています。ただし、偶然かもしれませんが、ソニーにとって重要度が増しているゲーム、音楽、映画が、投資家にとって目につく場所に置かれるようになりました。

3.2019年3月期以降は安定成長へ

来期2019年3月期は、G&NSは利益横ばいが予想されます。ゲーム事業はPS4市場がピークを過ぎると思われるため減益が予想されますが、ネットワーク投資の赤字(2018年3月期推定200~300億円)が縮小すると思われるため、G&NS 全体では営業利益横ばいになり、2020年3月期から減益になると予想されます。

音楽は、これまでのような高成長は期待できませんが、「Fate/Grand Order」の課金売上高の堅調が予想されること、音楽制作、音楽出版が順調に伸びることが予想されることから、音楽部門営業利益も順調に伸びることが予想されます。

また、ソニー・ミュージックエンタテインメントとテンセント・ミュージック・エンターテインメント・グループ(TME、中国テンセントの子会社)は、エレクトロニック・ダンス・ミュージック(EDM)の新レーベル「Liquid State」を、香港で立ち上げます。アジアの才能を発掘するためです。音楽部門の成長のための新しい試みとして注目されます。

映画は、2017年7月公開の「スパイダーマン・ホームカミング」のヒットに続き、「ジュマンジ/ウェルカム・トゥ・ジャングル」が大ヒットしていることから、再建が順調に進む期待が持てます。ソニーの中で成長部門になる可能性もあります。

ホームエンターテイメント&サウンド(HE&S)は、大型テレビの採算が液晶パネルの価格低下によって改善する期待が持てそうです。そのため、順調な増益が予想されます。イメージング・プロダクツ&ソリューション(IP&S)も高級一眼カメラと交換レンズが順調と思われますが、数量が大きく伸びる製品ではないため、今後の増益率は大きくはないと予想されます。

半導体部門は、2019年3月期、2020年3月期とも順調に伸びると予想されます。資産売却益等の一時的利益(2018年3月期422億円)を除いた実質営業利益は、2018年3月期1,128億円ですが、2019年3月期1650億円、2020年3月期2000億円へ伸びると楽天証券では予想しています。今期はiPhoneⅩの減産が悪影響を与えると思われますが、中長期的にはスマートフォンのアウトカメラ、インカメラともに高性能化とデュアルカメラ化が進むこと、より長期では自動運転用の高性能イメージセンサーが業績に寄与すると思われます。

なお、モバイル・コミュニケーション(MC)と金融は大きな伸びが期待できませんが、今の利益水準を維持できると思われます。

最大利益部門のG&NSの営業利益が横ばいから減益に向かうと予想されるため、2019年3月期、2020年3月期の楽天証券の予想営業増益率は、各々9.7%増(半導体部門の一時的利益を除くと16.6%増)、10.1%増です。大きな増益率ではありませんが、利益水準は高く、安定成長が続くと予想されます。

来期以降、利益水準が高い状態で安定成長が予想されることを考えると、株価には上値余地があると思われます。当面は相場全体が下値を探る動きになると思われ、ソニー株もその影響を受けると思われますが、6~12カ月の期間で6,000円台後半(6,500~7,000円)への上昇が期待されます。

SUMCO

1.2017年12月期4Qは26%増収、営業利益2.4倍

SUMCO(12月決算)の2017年12月期4Q(2017年10-12月期)は、売上高702億2,200万円(前年比25.5%増)、営業利益132億8,600万円(同2.4倍)となりました。これにより、2017年12月期通期は、売上高2,606億2,700万円(前年比23.3%増)、営業利益420億8,500万円(同3.0倍)となりました。シリコンウェハの値上げが奏効し大幅増益となりました。

表4 SUMCOの業績

発行済み株数18/2/8) 293,278千株

時価総額 821,178百万円(2018/2/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

2.シリコンウェハの動き-順調に値戻し中、需要は好調続く-

主力製品である300ミリウェハ(NAND型フラッシュメモリ、DRAM、高性能ロジックなどに使われる)は、2017年12月期4Qに1年前の2016年12月期4Q比で20%強の値戻しが実現しました(先週号で書いた信越化学工業の半導体シリコン部門おおむね同じ動きです)。2018年12月期1Q(2018年1-3月期)も値戻しが継続する見込みで、2018年12月期4Qには2017年12月期4Q比約20%の値戻しとなる見込みです。

2019年も300ミリの値戻しが順調に進むと思われます。顧客の関心は2020年以降の数量確保になってきています。1年以上の長期契約顧客は300ミリの70~80%で、まだ少数ですが3年以上の長期契約を結ぶ顧客が出ています。

自動車向け半導体やディスクリート半導体(トランジスタ、ダイオードなど)に使われる200ミリウェハは、今の価格では設備投資の採算が合わないため増産投資を行っていません。そのため、300ミリ以上に厳しい品不足になっており、2018年12月期1Qから値戻しに入っています。従来少なかった長期契約も多くなっており、2018年は継続的な値戻しが実現できそうです。

また、150ミリウェハも2018年12月期1Qから本格的な値戻しに入っています。

このように、2018年12月期は、300ミリに留まらず、200ミリ、150ミリも含めて全面的な値戻しが実現すると予想されます。

需要は引き続き強い状態が続きそうです。300ミリウェハの重要な需要先であるNAND型フラッシュメモリは、iPhoneⅩの大幅減産や中国スマホの在庫調整後の立ち上がりの遅さに見られるように、スマホ向けが不調になっています。一方で、NAND市況はスポット価格が下落していますが、大崩れはしておらず、NAND需要は引き続き好調です。

これは、データセンター向けNAND需要が好調だからと思われます。データセンターの大口保有者、大口契約者は、アマゾン、フェイスブック、グーグルですが、データセンターの規模、容量は非開示であり、実態はわかりません。しかし、HDDからSSD(NAND型フラッシュメモリを使った記録媒体)への転換がすでに始まっていると思われます(楽天証券投資WEEKLY2018年1月26日号を参照してください)。実際にHDDからSSDへの転換が始まっているとすれば、高級スマホ向けの減少を十分補うだけのNAND、DRAM需要が発生していると思われます。この需要がシリコンウェハの需給逼迫に繋がっていると考えられます。

また当社では、中国半導体メーカーからの受注が増え始めています。2019年以降中国半導体メーカーの新工場が稼動開始すると思われますが、設備投資が大きいため、シリコンウェハの需要も大きくなると思われます。

需要が増える中で、当社の設備投資がどうなるかがポイントですが、300ミリの長期契約顧客に対しては設備投資を行って必要量を渡すことになります。200ミリは値戻しを行っても当面は設備投資の採算ラインに達しないこと、200ミリ製造装置が不足しており価格も高いことから、当面は設備投資を行わず、顧客には300ミリへの転換を促している模様です。

3.今期、来期と大幅増益が予想される

300ミリ、200ミリ、150ミリの全面値戻しが2018年12月期に予想され、2019年12月期も300ミリ、200ミリについては順調な値戻しが期待できることから、業績好調が予想されます。会社側は2018年12月期1Qの業績予想のみを開示していますが(表4)、楽天証券では、SUMCOの営業利益は、2018年12月期880億円、2019年12月期1,440億円に拡大すると予想しています。2017年12月22日付け楽天証券投資WEEKLY「特集シリコンウェハ業界」でのSUMCOの楽天証券業績予想は、2018年12月期営業利益850億円、1,300億円ですが、順調な値戻しと需要の好調さを見て上方修正します。

米国の株式市場が大きく変動すると、半導体関連株に対してもネガティブな影響が出ると思われます。ただし、シリコンウェハの実需は今のところ好調です。好調な業績を背景に、株価は6~12カ月の期間で4,000円を目指すと期待されます。

トヨタ自動車

1.2018年3月期3Qは7%増収、54%営業増益

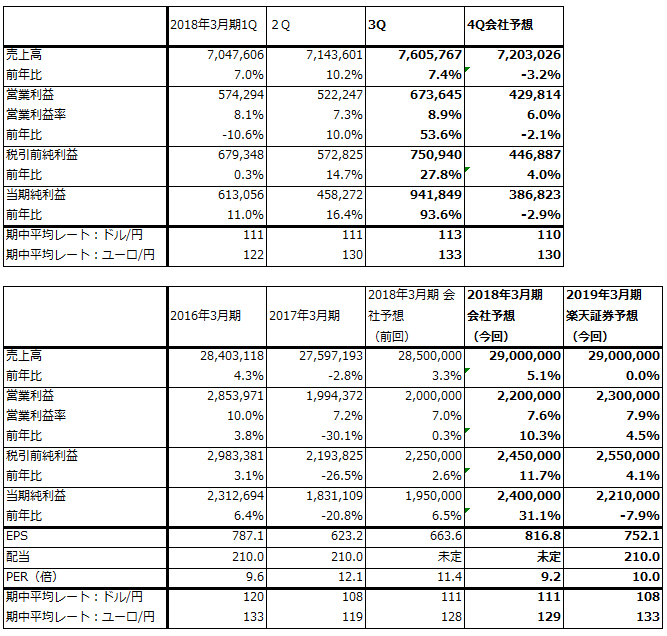

トヨタ自動車の2018年3月期3Qは、売上高7兆6,058億円(前年比7.4%増)、営業利益6736億円(同53.6%増)となりました。

連結販売台数は、前3Q228.9万台→今3Q228.0万台とほぼ横ばいでしたが、期中平均為替レートが前3Qの1ドル=109円、1ユーロ=118円から、今3Qの1ドル=113円、1ユーロ=133円へ円安になったことで、円安メリットが1,950億円発生しました(このうち1,100億円分は海外子会社の営業利益や外貨建て引当金の期末換算差による円安メリット)。国内で発売したレクサスLSの新車(価格は1,000万円以上)の寄与(構成の改善)や、原価低減努力もありました。

一方で、米国でのインセンティブ(販売奨励金)増加や、労務費、減価償却費の増加などのマイナス要因もありました。北米で9月に発売した新型カムリは昨年11月から前年水準を上回っており見た目は好調ですが、従来よりもインセンティブを増やしており、インセンティブの増加要因になっている模様です。なお、金融事業(販売金融)に関する損失は差し引きゼロであり、リース残価損や販売ローンの貸倒れなどのマイナス面は軽微でした。

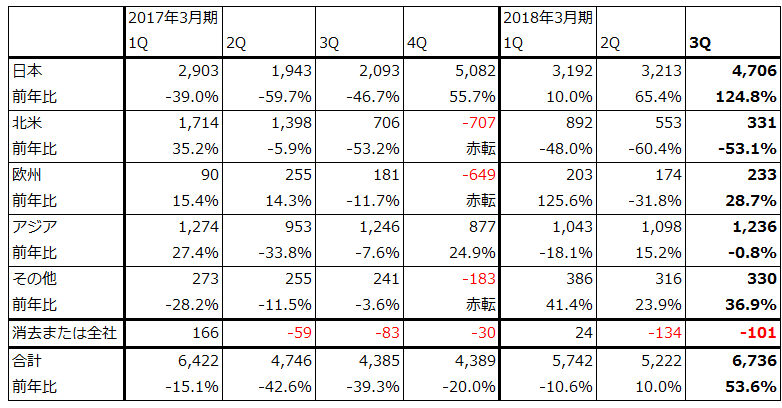

地域別営業利益を見ると、日本が内需の堅調、北米向け新型カムリの初期出荷分を日本から輸出したことによる利益と円安メリットなどがあり、前3Q2,093億円から今3Q4,706億円へ大幅増益となりました。一方で北米は、販売台数の減少、インセンティブの増加、新型カムリの米国での生産が発売までに間に合わなかったことなどが響き、前3Q706億円から今3Q331億円へ大幅減益となりました。

また、欧州は販売台数が堅調だったこと、ハイブリッドカー(HV)が人気になったことで、前3Q209億円から今3Q234億円へ増益になりました。アジア(中国を除く。中国事業は合弁会社によるため持分法投資損益に入る)は国によってばらつきがありますが、アジア全体では販売台数は減少し、営業利益は前3Q1,246億円から今3Q1,236億円へ微減となりました。中南米、オセアニアなどは前3Q241億円→今3Q330億円と順調でした。

表5 トヨタ自動車の業績

発行済み株数 2,938,302千株

時価総額 22,187,118百万円(2018/2/8)

単位:百万円、円2018/2/8)

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

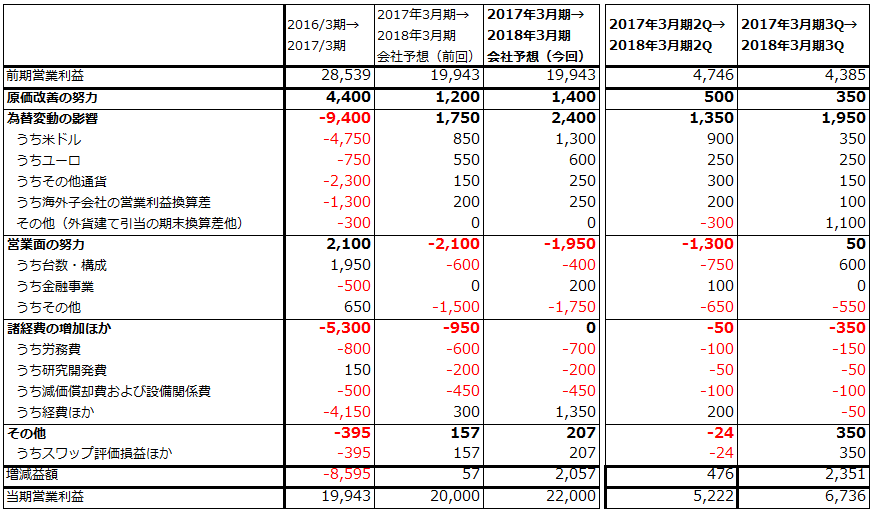

表6 トヨタ自動車の営業利益増減要因

出所:会社資料より楽天証券作成

注1:2017年3月期より「海外子会社の営業利益換算差」(外貨建て品質関連費用の変化等)が含まれる項目が「その他」から「為替変動の影響」に変更された

注2:四捨五入の関係で合計が合わない場合がある

表7 トヨタ自動車の地域別営業利益

出所:会社資料より楽天証券作成

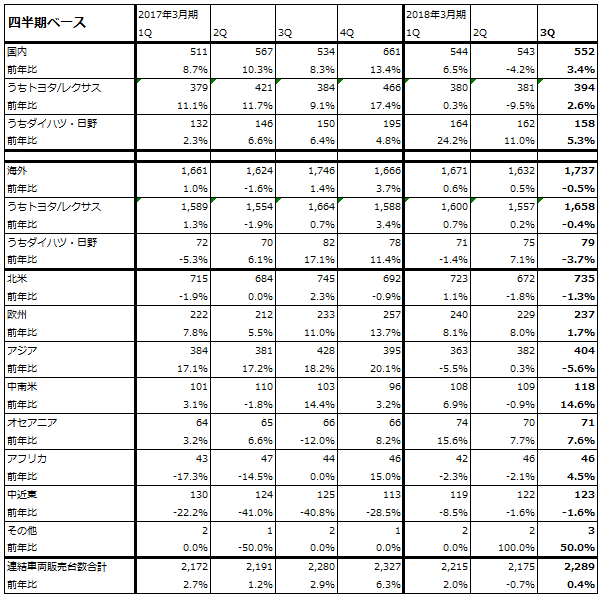

表8 トヨタ自動車の連結地域別販売台数:四半期ベース

出所:会社資料より楽天証券作成

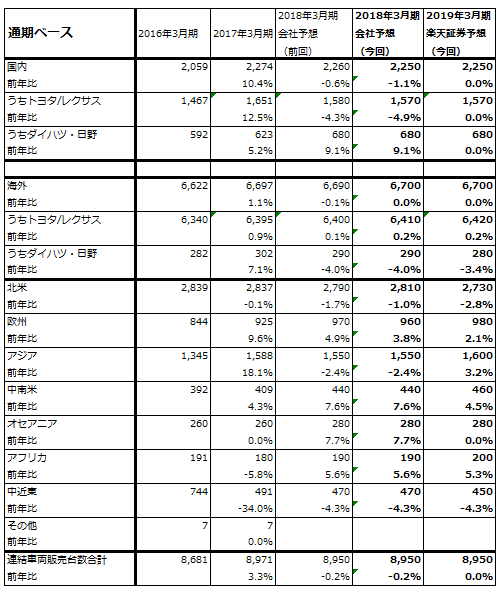

表9 トヨタ自動車の連結地域別販売台数:通期ベース

出所:会社資料より楽天証券作成

2.2018年3月期通期会社見通しは上方修正された。

今3Q決算時に、会社側は2018年3月期通期見通しを表5のように上方修正しました。それによれば、通期営業利益は前回予想2兆円から2兆2,000億円(前年比10.3%増)と、前回予想の横ばい見通しから増益見通しへ修正されました。

上方修正要因は、円安、原価改善、営業面の努力のほかに、品質関連費用が減少することが挙げられます。会社側によれば、前期に8,949億円だった品質関連費用は今期に約2,100億円減少する見通しです。

また、米国の税制変更に伴い繰延税金負債の取崩しが発生するため、当期純利益(当社株主に帰属する当期純利益)は、前回予想の1兆9,500億円から今回予想では2兆4,000億円に修正されました。ただしこれは一時的なものです。

来期2019年3月期を考えると、足元の為替レートが会社側の2018年3月期4Q前提である1ドル=110円、1ユーロ=130円に対して対ドル円高になっていること(為替感応度は、対ドル1円の円高で営業利益が400億円減少する。ユーロは同じく50億円減少)、販売台数が横ばいになることが予想されること、市場が減少に転じている米国市場でインセンティブ増加が予想されることなど、マイナス要因があります。

しかしその一方で、継続的な原価改善が期待できること(材料費の価格上下要因を除く「真水」の原価低減を会社側は年間3,000億円と見込んでいる。今期は3400億円の予想)、来期も品質関連費用が減少すると予想されることなどから、営業利益は1ケタながら増益が予想されます。

3.トヨタ自動車の自動運転、EV戦略

もともとトヨタは、自動運転と電気自動車(EV)に対して慎重な態度でした。自動運転はあくまでも運転手の支援に止めるべきであり、EVよりもHV、ひいては燃料電池車のほうがより環境にやさしいという考え方でした。そのため、自動運転、EVともに先行グループに対して遅れていると思われます。

ところが、昨年夏から秋にかけて、自動運転、EVともに積極的な発言が目立つようになりました。この2分野で先行している企業との提携も活発になりました。将来、自動運転とEV主流の車社会が実現した時にトヨタが劣後することを恐れてのことと思われますが、歓迎される動きです。

まず、自動運転に関しては、トヨタに関して現在次の5つの動きがあります。

- TRI(シリコンバレーに設立したToyota Research Institute)での研究開発。

- 日本有数のAI開発会社であるプリファード・ネットワークスとの資本業務提携。

- 世界トップのGPU開発会社=AIチップ開発会社であるエヌビディアとの提携。

- デンソーでの研究開発。

- トヨタ内の自社開発。

このように、自動運転では云わば「5股」を掛けている状態です。トヨタ車は現在ADAS(高度運転支援システム、レベル1)の装着が進んでいるところであり、昨年秋発売の新型レクサスLSにはトヨタとしては初めてレベル2の自動運転システムを搭載しました。今後、高級車を中心にレベル2の装着が進むと思われます。

また、レベル3は技術的に難しく、現時点では規制が許す地域でなければ運転できないため、広く普及する時期は未定ですが、レベル4(地域限定型完全自動運転、高速道路や特定地域に限定したもの)は2020年代前半に実現するとしています。レベル5(完全自動運転)の実現時期も未定ですが、レベル4が実現できればハードルは低くなります。上述した5つのプロジェクトのいずれかからレベル4、5が実現すると思われます。

EVについては、まず、2019年に中国で現地合弁会社が開発したEVを発売することを検討しています(新しい環境規制への対応です)。次いで2020年には中国で自社開発のEV(マツダ、デンソーと設立した「EVシー・エー・スピリット」が開発)を発売する計画です。その後、2020年代前半に10車種のEVを日本、アメリカ、欧州、インドに投入する計画です。

これらのEV計画は従来型のリチウムイオン電池を搭載するものですが、これらの計画とは別に2020年前半を目標に全固体型電池の開発とそれを搭載したEVの発売を目指しています。車載用リチウムイオン電池と全固体型電池の開発は、トヨタと共同でパナソニックも関わることになると思われます。

このように、自動運転とEVの両方でトヨタは動き出しました。

私は昨年トヨタの株価の先行きに対して慎重でした。米国事業の不振とともに、自動運転とEVに対する消極姿勢を心配したからです。しかし、昨年夏以降の動きを見ると、足元では自動運転でもEVでも先行しているとは言えませんが(特にEVでは販売できるEVを持っていない)、将来は一定の成果が期待できるようになったと思われます。

また業績面では、原価低減が進んでいること、タカタのエアバック問題が大山を超えたことによって品質関連費用が減少に転じたことは評価してよいと思われます。

米国株式市場の下落は、これが続けば逆資産効果を通じて高額耐久消費財である自動車の販売にネガティブに作用する可能性があります。すでに米国の新車市場は下降局面入りしており、株価下落は更なる新車販売の減少要因になりかねません。ただし、株式市場が落ち着けば、業績堅調と自動運転、EVへの姿勢転換を材料に、一定の投資妙味が期待できると思われます。その場合は、6~12カ月の期間で8,000円台への上昇が期待できると思われます。

本レポートに掲載した銘柄:ソニー(6758)、SUMCO(3436)、トヨタ自動車(7203)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。