毎週金曜日夕方掲載

本レポートに掲載した銘柄

信越化学工業(4063)、ファナック(6954)、東京エレクトロン(8035)、任天堂(7974)

信越化学工業

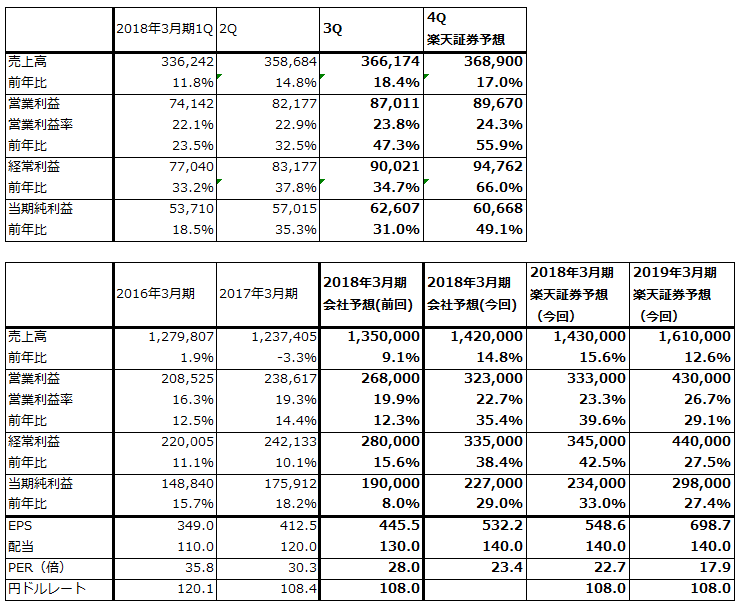

1.2018年3月期3Qは18%増収、47%営業増益

信越化学工業の2018年3月期3Q(2017年10-12月期)は、表1のように、売上高3,661億7,400万円(前年比18.4%増)、営業利益870億1,100万円(同47.3%増)となりました。

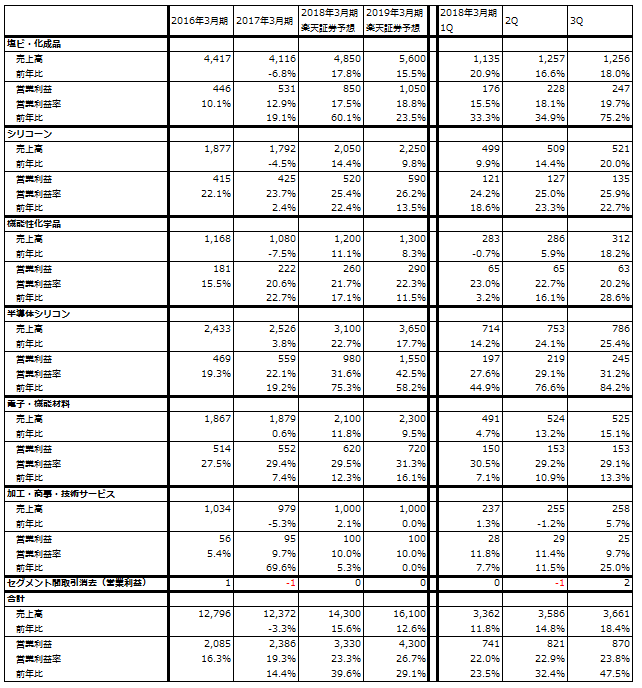

セグメント別に見た今3Q実績では、塩ビ・化成品(塩化ビニール樹脂とカ性ソーダなどを生産販売するアメリカ子会社「シンテック」が中核)の営業利益が247億円(前年比75.2%増)、半導体シリコン(半導体向けシリコンウェハ事業)が同じく245億円(同84.2%増)で、全体の好業績を牽引しました。また、シリコーン(国内では医薬品、工業向け原料、ドイツでは塗料、建材用)も営業利益135億円(22.7%増)、電子・機能材料(半導体用マスクブランクス、フォトレジスト、自動車、産業機器向け希土類磁石など)も153億円(13.3%増)と順調でした。

表1 信越化学工業の業績

発行済み株数 426,502千株

時価総額 5,322,745百万円(2018/2/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

2.半導体向けシリコンウェハは値上げ浸透中

2018年3月期、2019年3月期の業績で最も重要なのは、業界シェア首位(約30%強)の半導体向けシリコンウェハ事業を手掛ける「半導体シリコン」セグメントです。2018年3月期3Q営業利益は前述のように245億円で、今1Q197億円、2Q219億円と順調に伸びています。

会社側によれば、2017年暦年の半導体ウェハ出荷数量は業界全体で約10%増でした。このうち最も伸びたのが口径150ミリ(6インチ)以下のウェハで約20%増でした。150ミリ以下は顧客数が多く、トランジスタ、ダイオードなどのディスクリート半導体向けが好調でした。200ミリウェハは品不足に陥っている300ミリウェハからの需要シフトもあり、約15%増。NAND型フラッシュメモリ、高速DRAM、高性能ロジック半導体に使われる300ミリウェハは5~10%増でした。

また価格は、2017年10-12月期と1年前の2016年10-12月期を比べると、全体で約20%上昇しました。300ミリの上昇率が最も大きく値上げが浸透し、次いで200ミリも上昇し、150ミリ以下も値上げが始まっています。2018年10-12月期の値上げも予想されます。300ミリウェハについては、長期契約顧客に対して値上げと引き換えに増産投資を行っています。

200ミリ以下は全ての顧客に値上げが浸透しているわけではありませんが、シリコンウェハの需給ひっ迫を背景に、四半期毎に順次値上げが浸透していくと思われます。

3.会社側は今期見通しを上方修正。来期も好調が予想される。

半導体シリコン以外では、塩ビ・化成品事業が引き続きアメリカ内外で好調が予想されます。シリコーン、電子・機能材料も来期も順調に伸びると予想されます。

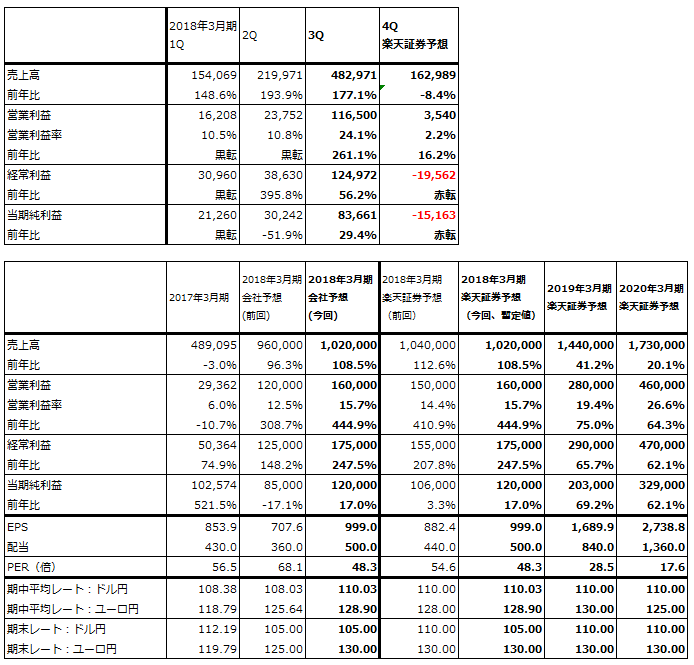

会社側は今3Q決算発表時に通期業績見通しを上方修正しました。前回予想の売上高1兆3,500億円、営業利益2,680億円に対して、今回予想は売上高1兆4,200億円(前年比14.8%増)、営業利益3,230億円(同35.4%増)となる見込みです。

会社側がセグメント別業績予想を開示していないため、半導体シリコン中心に各セグメントの業績見通しを予想したものが表2です。これによると、今期業績は売上高1兆4,300億円(前年比15.6%増)、営業利益3,330億円(同39.6%増)と会社予想を上回る可能性があります。

また、半導体シリコンと塩ビ・化成品の好調が来期2019年3月期も続くと予想されることから、楽天証券では2019年3月期を、売上高1兆6,100億円(前年比12.6%増)、営業利益4300億円(29.1%増)と予想しました。

信越化学工業の今期予想PERは楽天証券予想ベースで22.6倍と低くはありません。ただし、半導体シリコンと塩ビ・化成品の変化率が大きくなることが予想されます。株価は6~12カ月の期間で1万5,000~1万6,000円への上昇が期待されます。

表2 信越化学工業のセグメント別業績

出所:会社資料より楽天証券作成。予想は楽天証券

注:億円未満を切り捨てたため合計が合わない場合がある

ファナック

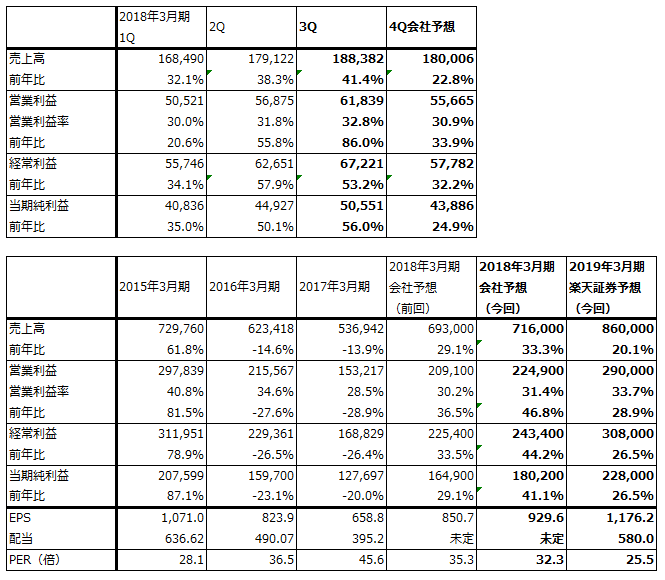

1.2018年3月期3Qは41%増収、86%営業増益

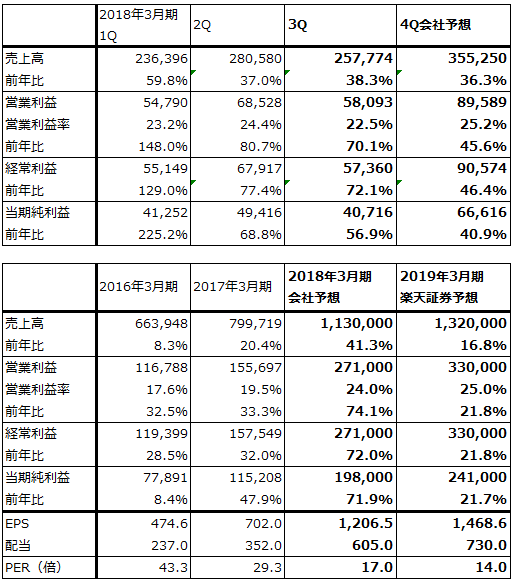

ファナックの2018年3月期3Qは、売上高1,883億8,200万円(前年比41.4%増)、営業利益618億3,900万円(同86.0%増)となりました。

高級スマートフォンの筐体切削に使うロボマシンの売上高が、前年比2.2倍と大幅に伸びました。アップルの新型iPhoneの生産増加に関連した動きと思われます。FA(工作機械の数値制御に使うCNCシステムなど)も前年比40.0%増と好調。日本、アメリカ、中国の設備投資ブームを反映した結果となりました。ロボットも、日本、アメリカ、中国の自動車設備投資の増加を受け、前年比19.6%増と順調でした。

表3 ファナックの業績

発行済み株数 193,842千株

時価総額 5,824,952百万円(2018/2/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

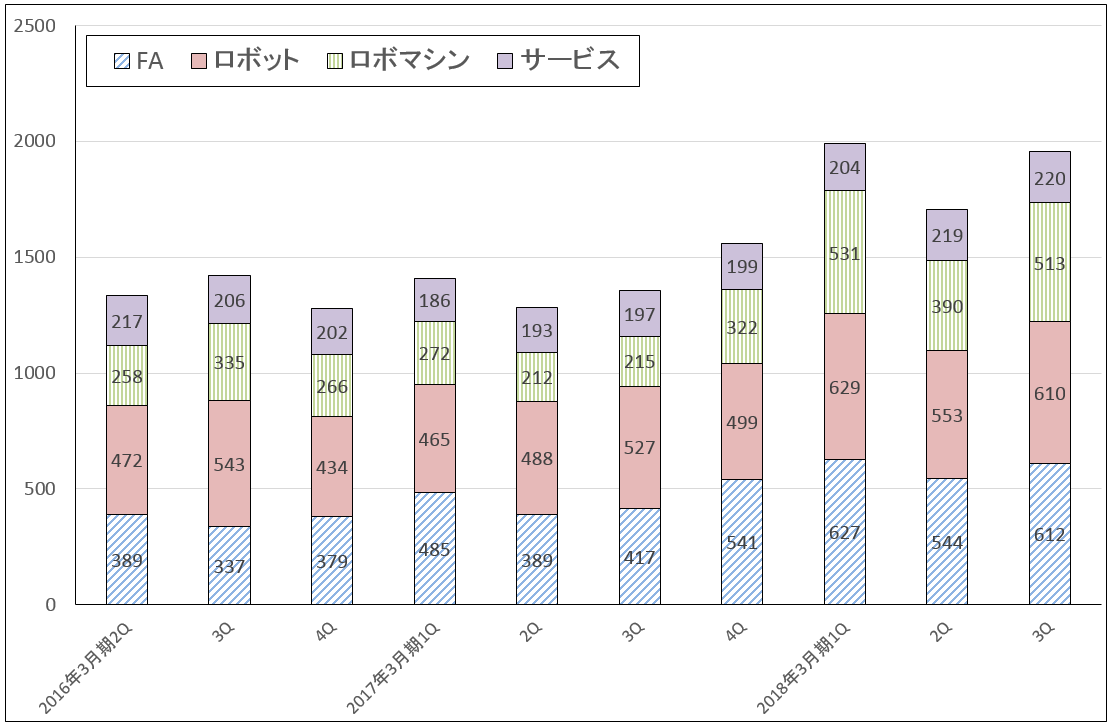

2.強い実需を背景に受注好調が続く

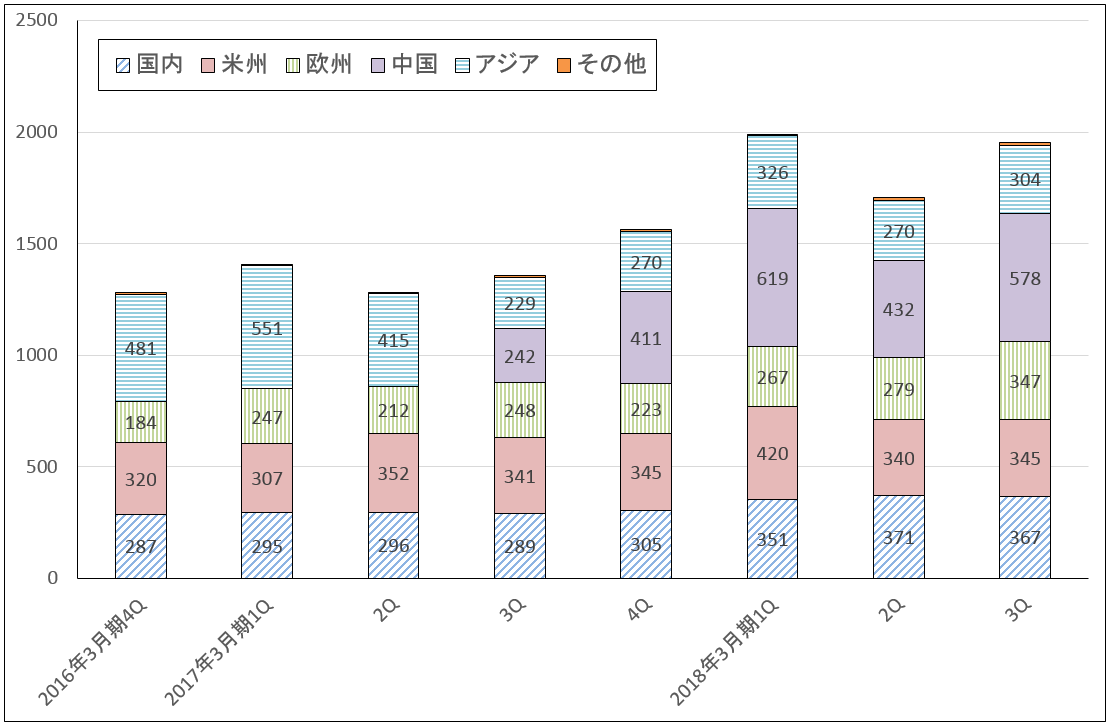

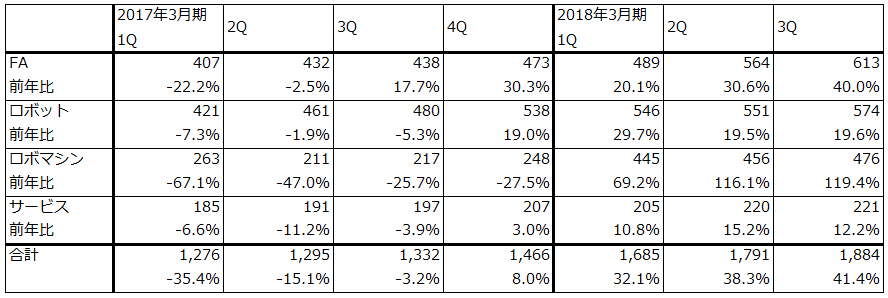

製品別受注高を見ると、部品不足でFAなどの納期が延長し始めたことを心配した顧客が先行発注を行ったため、今1Qの全社受注高は大きく伸びました。その後、2Qに反動が出て1Q比で減少しましたが、旺盛な実需を背景に、3QはFA、ロボット、ロボマシンとも受注が伸びています。来期も受注増加が続くと思われます。

グラフ1 ファナックの連結部門別受注高

出所:会社資料より楽天証券作成

グラフ2 ファナックの連結地域別受注高

出所:会社資料より楽天証券作成

注:2017年3月期3Qからアジアから中国を分離

3.今期会社予想業績は上方修正された。来期も業績好調が予想される。

今3Qまでの実績と好調な受注を背景に、会社側は今期業績見通しを上方修正しました。前回予想の売上高6,930億円、営業利益2,091億円が、売上高7,160億円(前年比33.3%増)、営業利益2,249億円(同46.8%増)に上方修正されました。

また、来期も20%以上の増収、30%以上の営業増益が予想されます。特に、中国自動車産業にかかわるFA、ロボットの設備投資が注目されます。

今期予想PERは30倍を超えており割安感はありませんが、業績の変化率、中国の設備投資ブームに関連した銘柄であることを考慮すると、上値余地があると思われます。6~12カ月の期間で3万6,000円以上の株価が期待されます。

表4 連結部門別売上高

出所:会社予想より楽天証券作成

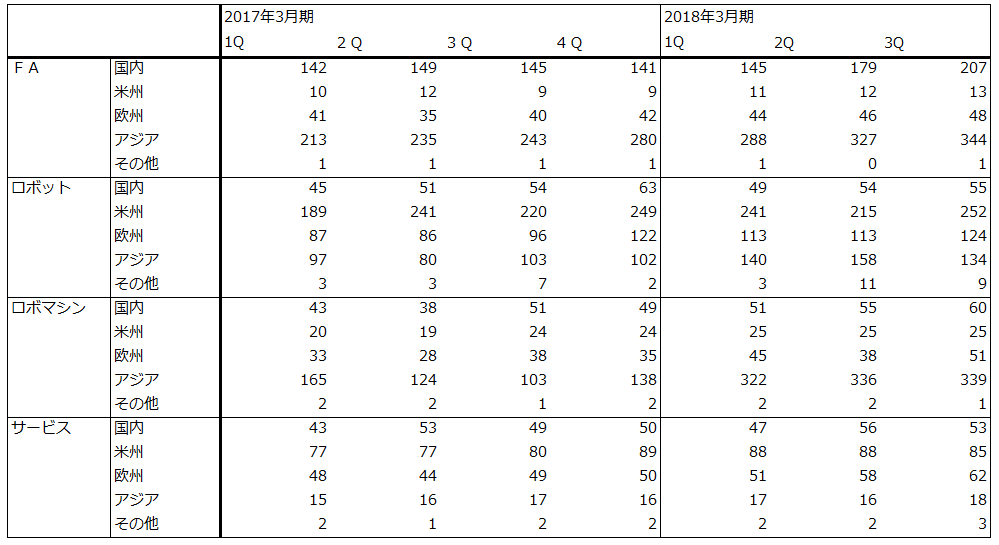

表5 ファナックの部門別地域別売上高

出所:会社資料より楽天証券作成

東京エレクトロン

1.2018年3月期3Qは38%増収、70%営業増益

東京エレクトロンの2018年3月期3Qは、売上高2,577億7,400万円(前年比38.3%増)、営業利益580億9,300万円(同70.1%増)となりました。

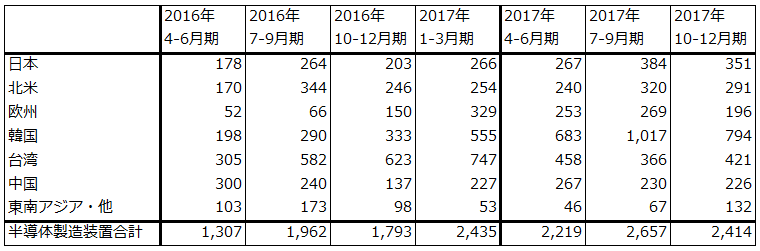

今3Qの半導体製造装置販売高2,414億円(前3Qは1,793億円)は、過去最大だった今2Qの2,657億円から減少しましたが、これはサムスン電子などの韓国向けが一服したためです。半導体製造装置の韓国向けは今1Q683億円、2Q1,017億円、3Q794億円となりました。中身を見ると、今2Q、3QはNAND型フラッシュメモリ向けだけでなく、DRAM向けが重要になっています。

日本向けも1Q267億円、2Q384億円、3Q351億円と2Q比でやや減少しました。NAND向け中心に設備投資が続いていると思われます。

また、台湾向けが、1Q458億円、2Q366億円、3Q421億円と回復してきました。TSMCなどのロジックファウンドリ向けの回復を反映していると思われます。

表6 東京エレクトロンの業績

発行済み株数 164,105千株

時価総額 3,369,896百万円(2018/2/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表7 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

表8 半導体製造装置のアプリケーション別売上構成比(新規装置のみ)

出所:会社資料より楽天証券作成

2.来期も半導体製造装置販売高は二桁増へ

会社側の見方では、2017年暦年に続き、2018年暦年も当社が属する前工程市場は順調に伸びる見通しです。前工程装置世界市場の市場規模は、2016年暦年約350億ドル、2017年約480億ドル、2018年約600億ドルへ拡大する見通しで(2018年1月30日開催の東京エレクトロン決算説明会資料より)、微細化の進展により当社の得意なエッチング装置が増加すると予想されます。2018年からは受注が増えている中国民族系半導体メーカーの設備投資の影響も大きくなると思われます。

また2019年以降は、中国以外に5G(第5世代移動体通信)用半導体、AIチップ、GPUなどのインパクトがあると思われます。

デバイスメーカーの設備投資余力については、サムスン電子の高水準の業績を見ると、基本的には心配する必要はないというのが会社側の見方です。

3.2018年3月期通期会社見通しは変更なし。2019年3月期も好業績が予想される。

会社側は今3Q決算発表時に、今2Q決算発表時の通期見通し、売上高1兆1,300億円(前年比41.3%増)、営業利益2,710億円(同74.1%増)を修正しませんでした。ここから計算すると、今4Qは売上高3,552億5,000万円(前年比36.3%増)、営業利益895億8,900万円(同45.6%増)とかなり大きな数字になります(表6)。当社の売上計上基準は工場設置基準であり、3Q末(2017年12月末)棚卸資産の約3分の1が既に顧客の工場にあって検収を待っているものです。従って、会社予想の達成確度は高いと言えますが、半導体製造装置に使う部品の需給ひっ迫により、今の予想以上の業績は難しいと思われます。

来期も前工程市場は順調に伸びると思われます。アドバンテスト、SCREENホールディングスの今3Q受注が好調だったことを考えると、受注を開示していませんが、東京エレクトロンの受注トレンドが上向きでないとは考えられません(アドバンテストの半導体・部品テストシステム受注は前3Q294億円、今2Q388億円、今3Q391億円と高水準、SCREENホールディングスの半導体機器事業の受注は、前3Q648億円、今2Q532億円、今3Q883億円と好調でした)。

また、サムスン電子の2017年12月期4Q(2017年10-12月期)の半導体部門業績は、42.1%増収、営業利益2.2倍、営業利益率51.6%でした。2018年もメモリ事業は堅調という見通しであり、高水準の設備投資を続ける余力が十分あることが示されました。

楽天証券の2018年3月期予想は、前回決算レポート(2017年11月2日付け楽天証券投資WEEKLY)と同じです。この予想が実現するならば、今期、来期ともPERは20倍を割れており、株価には割安感があります。時間がかかるかもしれませんが、6~12カ月の期間で2万8,000円前後の株価が期待できると思われます。

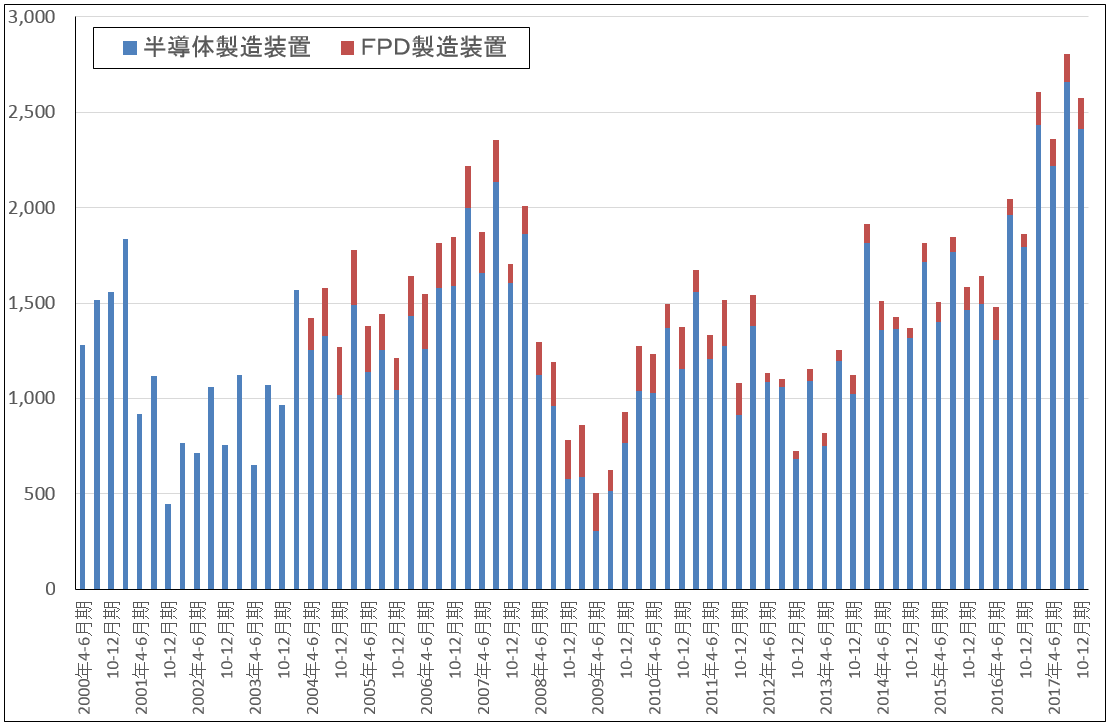

グラフ3 東京エレクトロンの半導体・FDP製造装置販売高

出所:会社資料より楽天証券作成

注:2004年4-6月から半導体製造装置からFPD製造装置(太陽電池製造装置を含む)を分離した

任天堂

1.2018年3月期3Qは売上高2.8倍、営業利益3.6倍

任天堂の2018年3月期3Qは売上高4,829億7,100万円(前年比2.8倍)、営業利益1,165億円(同3.6倍)と大幅増収増益となりました。

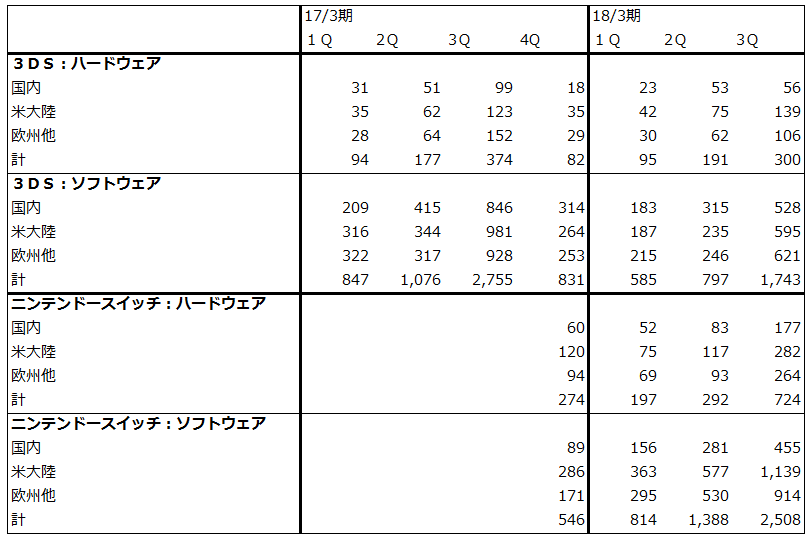

2017年クリスマスシーズンにニンテンドースイッチがハード、ソフトともによく売れました。今3Qのニンテンドースイッチ・ハード販売台数は724万台、ソフトは2,508万本と、2Qの292万台、1,388万本から大きく伸びました。日本、米国はハードが品不足になりましたが、年明け後には品不足は解消されつつあります。欧州は国によって事情が異なる模様ですが、日本、米国よりはハードが入手しやすい模様です。

ニンテンドースイッチ・ハードの入手しやすさは国、地域によって差があった模様ですが、ソフトは日米欧共に良く売れました。ニンテンドースイッチ用ソフトの今1-3Q累計では、「スーパーマリオオデッセイ」(2017年10月27日発売)が全世界合計907万本(任天堂出荷ベース)、「マリオカート8デラックス」(2017年4月28日発売)が同733万本、「Splatoon2」(2017年7月21日)が同491万本、「ゼルダの伝説 ブレス オブ ザ ワイルド」(2017年3月3日発売)が394万本(今期分、累計670万本)売れました。今期発売のニンテンドースイッチ用ソフト5作がミリオンセラーとなりました。

また、ニンテンドー3DSでも、「ポケットモンスター ウルトラサン・ウルトラムーン」(2017年11月17日発売)が717万本売れました。3DSはハードは減少傾向ですが、3Qは北米向けが前年を上回りました。

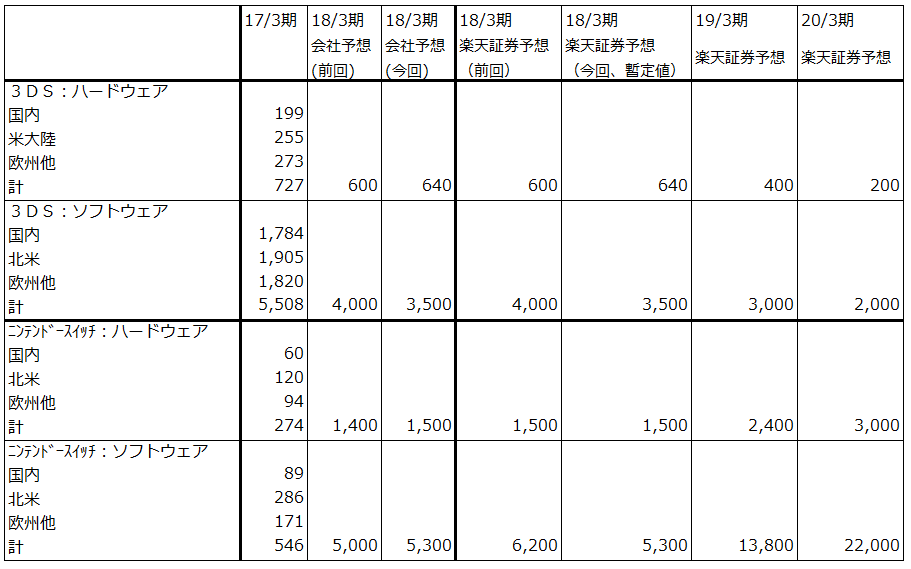

表9 任天堂の業績

発行済み株数 120,126千株

時価総額 5,792,476百万円(2018/2/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注:2018年3月期楽天証券予想(前回)と、2019年3月期、2020年3月期楽天証券予想は、2017年12月1日付けアナリストレポート記載の予想

表10 任天堂:各ハード、ソフトの販売台数、本数:四半期ベース

出所:会社資料より楽天証券作成

注:端数処理の関係で一部合計が合わない場合がある

表11 任天堂:各ハード、ソフトの販売台数、本数:通期ベース

出所:会社資料より楽天証券作成

注1:ソフト販売本数にはパッケージ版とダウンロード版を含む

注2:ソフト販売本数の実績にはハード同梱分を含むが、会社予想にはハード同梱分を含まない

注3:2018年3月期楽天証券予想(前回)、2019年3月期、2020年3月期楽天証券予想は2017年12月1日付けアナリストレポートによる

2.「Nintendo Labo」に注目したい

2018年4月20日にニンテンドースイッチ用ソフト、「Nintendo Labo(ニンテンドーラボ)」が発売されます。ダンボールの工作とJoy-Con(ニンテンドースイッチのコントローラー)を組み合わせて遊ぶ、全く新しいタイプのゲームです。Joy-Conのセンサー機能をうまく使って遊びます。低年齢層向けに見えますが、大人が遊んでも面白いかもしれません。

2017年3月3日のニンテンドースイッチ発売後、「ゼルダの伝説」「マリオカート」「スーパーマリオオデッセイ」などの伝統的なニンテンドーゲームが出ました。そして2年目は、伝統的ゲームだけでなく、これまでになかったが、しかし任天堂らしい面白いゲームが複数出てくると思われます。その一つが「ニンテンドーラボ」でしょう。ちなみに、Wii(2006年11月発売)の時代の2年目に「Wii Fit」(2007年12月発売)というフィットネスタイプのゲームが出て、世界的な大ヒットになり、Wii市場の拡大に貢献しました。

ニンテンドーラボの売れ行きがどの程度か、発売されなければわかりません。ただし、これが成功すれば、単にニンテンドースイッチの伸びに貢献するだけでなく、ニンテンドースイッチが1人1台需要を開拓することが現実味を帯びてきます。その意味で、ニンテンドーラボが成功すればニンテンドースイッチに対して重大な意味を持つことになります。

また、これまで発売されたソフトとニンテンドーラボの映像を見ると、任天堂のクリエーターの創造力が爆発し始めたことを強く感じます。今後数年間、伝統的ゲーム、全く新しいゲームとも、充実したソフト供給が期待できそうです。

スマホゲームでは、来期中に「マリオカート ツアー」を配信開始する予定です。任天堂のゲームの中で、「スーパーマリオ」と並んで最もポピュラーな「マリオカート」をスマホゲームに投入します。

また、「マリオ」のアニメ映画も制作します(アニメ製作会社イルミネーションと任天堂の共同企画)。現在進行中のユニバーサルスタジオのアトラクション「スーパーニンテンドーワールド」(2020年にUSJにオープン予定)の建設と合わせて考えると、今後は任天堂の世界が、家庭用ゲーム、スマホゲーム、アニメ、アトラクションと重層化していくと思われます。このことはいずれ任天堂の業績と株価に織り込まれていくと思われます。

3.2019年3月期も大幅増収増益が予想される

今3Q決算発表時に会社側は2018年3月期通期業績見通しを上方修正しました。前回見通しの売上高9600億円、営業利益1,200億円から、売上高1兆200億円、営業利益1,600億円に上方修正されました。今4Qの会社予想を計算すると、減収予想になるため、実際にはさらに上乗せ余地があると思われます。

この前提は、ニンテンドースイッチのハード1,400万台(前回予想)→1,500万台(今回予想)、ソフト5,000万本→5,300万本です。私の予想(2017年12月1日付けアナリストレポート「任天堂」における予想)は、今期はハード1,500万台、ソフト6,200万本で売上高1兆400億円、営業利益1,500億円というものです。会社側のニンテンドースイッチ・ソフト販売予想が私の予想を下回ったにも関わらず、会社予想営業利益が私の予想を上回ったことはサプライズです。私が考えていた以上に、任天堂は効率的に利益を生み出せる会社だったのです。

今後の訪問取材等を経て決算内容を精査しますが、ニンテンドースイッチ用ソフトの開発コストが私の想像よりも安く、比較的安いコストで作ったソフトが大量に売れたことが、大きな利益を生み出すことになったと思われます。任天堂は、開発費のかかるコンピュータグラフィックスではなく、より低コストのアニメ絵を多く使い、自社クリエーターと外注をうまく組み合わせて、任天堂独特の「面白い」ソフトを比較的安いコストで作り出すことに長けた会社ですが、ニンテンドースイッチでもこの特性が活かされたと思われます。

また、任天堂のゲームソフトは長寿ソフトが多いため、ニンテンドースイッチ発売時からこれまでに出たソフトは来期も売れると思われます。特に、「スーパーマリオオデッセイ」「マリオカート8デラックス」「Splatoon2」「ゼルダの伝説」の4作です。ソフト開発費はそのソフトの発売までに経費処理されるため、前期ないし今期発売のソフトを来期に売る場合は、材料費(メモリとパッケージなど)と検査費用のみがコストになります。そのため、長寿ソフトの数が多いほど収益に厚みがでてきます。

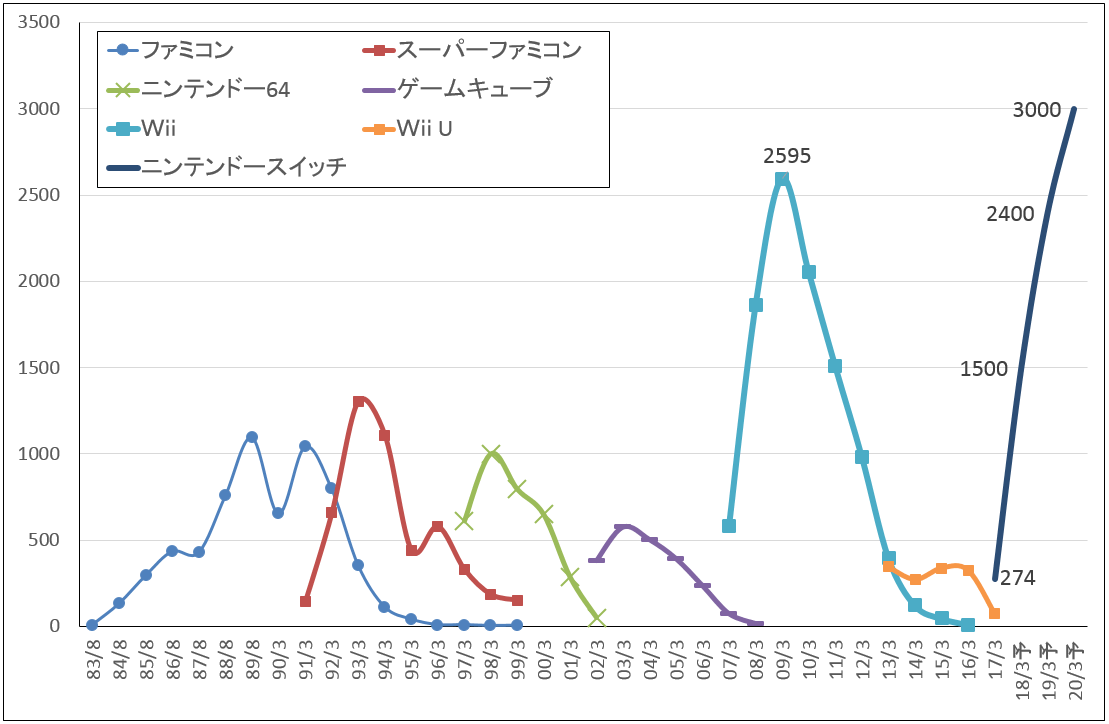

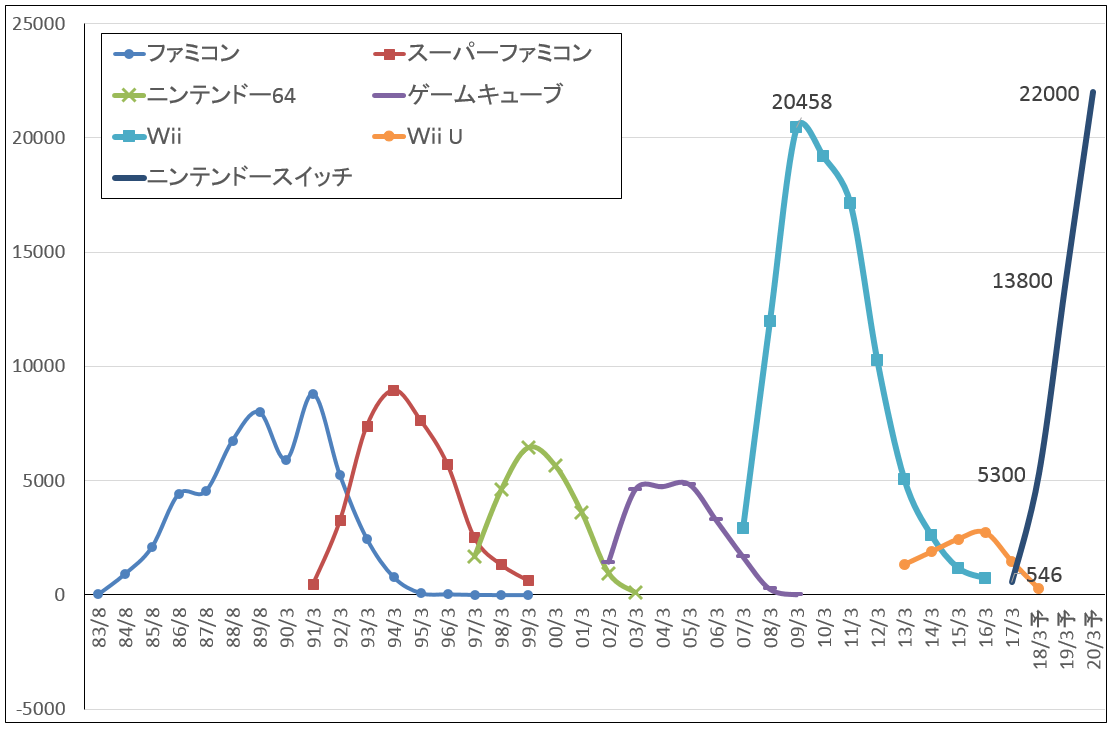

中長期的には1人1台需要の開拓がどの程度進むかもポイントです。累計販売台数約1億台のWiiは基本的に1家庭に1台でした。これに対して、ニンテンドースイッチが1人1台需要を獲得すると、累計販売台数はWiiの2倍以上、販売地域が中国やアジア圏に拡大すると、Wiiの2~3倍に拡大する可能性があります。グラフ4、5は2017年12月1日付けアナリストレポート記載の任天堂製据置型ゲーム機の世代交代図ですが、1人1台需要の開拓に成功すれば、ニンテンドースイッチの天井がハード、ソフトともにWiiの天井よりも相当高くなり、下降曲線もWiiの時よりも緩やかになると思われます。

これは、上述のように、ニンテンドーラボがどの程度成功するかも重要なポイントになると思われます。

なお、3DSの後継機については、まだ結論が出ていない模様です。これもニンテンドースイッチの1人1台需要の開拓がどうなるかに関わってきます。

これらのことを考え合わせると、2019年3月期、2020年3月期も大きな利益成長が期待できると思われます。引き続き投資妙味を感じます。目標株価レンジ6万2,000~6万4,000円を維持します。

グラフ4 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ5 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

本レポートに掲載した銘柄:信越化学工業(4063)、ファナック(6954)、東京エレクトロン(8035)、任天堂(7974)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。